怡宝母公司华润饮料净利润预减40%:包装水老二为何“失速”?

2026/03/17 09:59来源:第三方供稿

证券之星吴凡

近日,华润饮料(2460.HK)发布了一份并不理想的业绩预告。公司预计2025年归母净利润同比减少约40%。作为“怡宝”的母公司,这家刚刚在2024年10月登陆港交所的包装饮用水头部企业,在上市后的首个完整财年便遭遇业绩“滑铁卢”。

这份下滑并非偶然。2025年的中国包装饮用水市场,整体增速已放缓至3%左右,多个月份甚至出现销售额负增长。在存量竞争的背景下,部分厂商采取“以价换量”的策略,进一步加剧市场竞争。作为长期依赖纯净水单一品类的行业第二,华润饮料在这场混战中市场份额被蚕食。据马上赢数据显示,2024年11月至2025年10月,华润怡宝的市场份额呈现明显下滑。

核心业务承压,市场份额下滑

将华润饮料的业绩困境置于行业背景下审视,其下滑并非无迹可寻。

证券之星获悉,自2019年起,中国包装水行业已步入低增速发展阶段。根据广发证券研报数据,2019至2024年间,行业复合增长率已放缓至3.5%。进入2025年,这一趋势仍在延续,中泰证券预计当年中国包装水(不含8L以上大包装)市场规模约为2242.31亿元,同比增幅仅为3%。

与此同时,马上赢数据进一步显示,步入2025年,除了春节错位带来的短期波动外,包装水的销售额同比增速在多个月份出现负增长,甚至在8、9月接近-10%,市场需求疲软态势尽显。

在增量见顶背景下,虽然包装水行业企业通过场景化开拓、产品细分化与品类多元化等策略,以缓解日趋激烈的竞争压力,但这些举措依然难以完全规避行业内普遍存在的贴身价格战。据马上赢数据显示,2025年上半年包装水价格指数(WPI)一度趋近100,价格下行趋势有所缓和。然而,随着夏季销售旺季的到来,价格压力再度攀升。尤其在6月至9月期间,WPI指数出现明显下滑,反映出厂商在争夺市场份额时或采取“以价换量”的策略,导致市场竞争进一步白热化。

受价格等多重因素叠加影响,包装水行业的头部企业表现呈现分化。中泰证券研报数据显示,截止到2025年9月,农夫山泉以33%的市场份额位居行业首位,娃哈哈市占率同比提升2%位居第二,华润怡宝市占率下降3%;另据马上赢数据显示,2024年11月至2025年10月,华润怡宝市场份额出现了下滑,其中在纯净水品类中,华润怡宝的市场份额虽位居第一,但销售额同比增速下滑超过10%。

财务数据也进一步佐证华润饮料包装水业务的压力。2025年上半年,公司包装水业务同比下滑23.1%,全年包装水业务继续承压。

饮料业务占比不足,难撑增长大旗

站在当下的行业竞争格局,中泰证券在研报中认为,中国包装水市场的竞争已经由“价格战”转向“价值战”。未来中国包装水行业将呈现价值驱动价格的趋势,包装水品牌将通过提升产品价值的方式抢占市场。

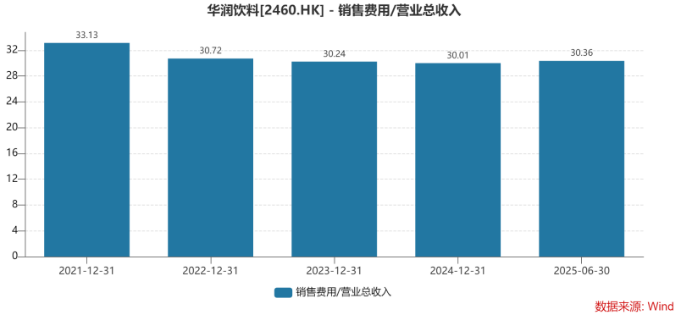

证券之星注意到,面对竞争压力,华润饮料正在通过加大营销投入、调整产品结构以及推进渠道变革等方式寻求突围。在营销端,华润怡宝侧重体育运动营销战略,聚焦运动核心人群。数据显示,其营销费用已从2021年的37.57亿元增至2024年的40.58亿元;2025年中报显示,营销费用达18.84亿元,对应销售费用率为30.36%,高于同期农夫山泉19.6%的水平。

从产品结构来看,小规格瓶装水仍是华润饮料包装水业务的基本盘,2025年上半年收入占比达60.84%。近年来公司持续提升中大规格瓶装水的渗透率,该品类2025年上半年实现收入18.2亿元,收入占比较2021年提升2.5个百分点至34.6%。尽管占比有所提升,但其收入规模较2024年同期却下降了19.37%。

与此同时,公司还拓展“本优”矿泉水、“怡宝露”天然水、“FEEL”苏打水等品牌以丰富产品矩阵。然而,这些主动求变的措施,短期内仍对公司包装水业务整体表现构成了压力。

为摆脱对包装水单一品类的依赖、培育“第二增长曲线”,华润饮料近年来正积极拓展饮料业务,旗下已布局至本清润草本茶、魔力运动饮料等非水产品。2024年及2025年上半年,公司饮料业务分别实现收入13.97亿元和9.55亿元,收入占比从10%提升至15.3%。

不过,与行业头部企业相比,华润饮料的多元化转型仍有较大差距。2025年上半年,农夫山泉的饮料产品收入占比已达62.7%,同比增长18.7%,显示出更为均衡的产品结构。而华润饮料的饮料业务虽增速较快,但整体规模依然有限,对营收贡献尚难以对冲包装水业务的下滑。

从渠道基础来看,公司虽在包装水领域拥有扎实的终端网络,但饮料渠道的根基相对薄弱,渠道协同效应有待进一步释放。此外,2025年上半年公司研发费用为1480万元,研发费率仅约0.2%,与农夫山泉、东鹏饮料等同行业公司相比明显偏低。太平洋证券在研报中认为,产品矩阵的丰富度是加强渠道推力的重要一环,只有加大研发投入、加强产品创新或者沿用并购的路径拓宽品类,才能进一步丰富SKU。(本文首发证券之星,作者|吴凡)