在上篇中,我们论证了传统能源在新时代下的韧性与价值修复逻辑。从霍尔木兹海峡的封锁出发,我们看到了石油、化工与煤炭板块因供需错配而迎来的基本面改善。接下来本文将尝试寻找更深层次的投资机会与风险。

三、高油价/天然气价格的影响如何层层传导?(续)

第四层,“新能源对旧能源的替代”。

当能源危机来临的时候,新能源往往会迎来大的发展机遇。比如2022年地缘冲突中,欧洲天然气供应中断、电价飙升,倒逼欧盟加速推进新能源转型。2026年重演的可能性正在逐步提高。

(1)天然气价格传导至新能源替代的逻辑其实并不复杂,首当其冲的便是储能行业:欧洲电价受天然气影响高,气价上涨会直接推高电价,居民与企业用电成本提高。当电价贵到一定程度,储能就从"可装可不装"变成"装了更划算"。

①户储:电价上涨直接缩短回本周期,经济性显著提升;②工商储:企业对电价更敏感,叠加峰谷套利机制,收益弹性更高;③大储:解决的是电网稳定性问题,欧洲风光发电占比持续提升,亟需大储调峰调频。

此外,从产业趋势角度来看,欧洲地区的储能本身便是高景气行业。截至25年底欧洲累计装机规模达到约77.3GWh,而据欧洲储能协会,到2030年欧洲储能规模需要跃升至500-780GWh,以配合其45%的可再生能源占比。这意味着未来五年储能有望高速增长。

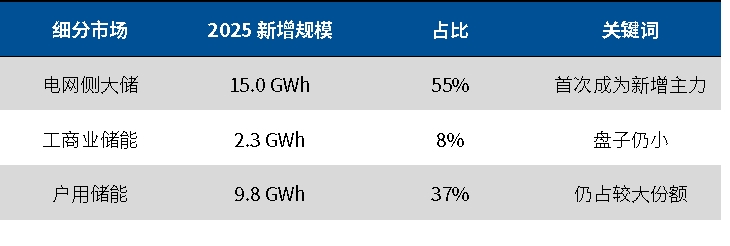

图:2025 年欧盟新增装机结构

数据来源:《European Market Outlook for Battery Storage 2025》

(2)当能源价格持续维持高位时,整条新能源基础设施链都将受益。高油气价格倒逼欧洲更快地装机风电和光伏,同时欧洲老的电网设施约40%以上运行时间超过40年,电网体系也亟需更新升级,整个新能源板块都有望迎来较大的发展机遇。

把握行情的工具:映射到投资端,以下ETF可作为配置抓手。

第五层,农产品接棒。

农产品受油价影响,主要通过以下三个链条:

成本端“燃油、化肥、农药、物流上涨”

需求端“生物燃料经济性提升,玉米、植物油等需求增加”

预期端“通胀的预期变化”

成本端复盘来看,原油价格历史上与玉米、大豆、豆油、棉花等农产品相关性较高。而需求端来看,油价上涨会直接抬升豆油、菜籽油等作为生物柴油原料的需求,将这部分农产品按照“能源原料属性”进行定价。

图:原油价格和玉米、大豆价格正相关

据来源:Wind,截至26/3/18

另外从大宗商品周期轮动规律来看,经典传导顺序遵循金银→铜铝等工业金属→原油→化工品→农产品,农产品为涨价链条的最后一棒,后续有望受益。

把握行情的工具:映射到投资端,可关注跟踪中证现代农业主题指数的农业ETF易方达(562900),按照申万一级行业分类,指数中农林牧渔、基础化工行业分别占比90.6%、8.6%。

四、总结

霍尔木兹海峡的扰动,既让“旧能源”的价值得到重新审视,也加速了“新能源”时代的到来,传统行业的韧性往往超出想象,而新世界的机遇也总在危机中孕育。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。