4月22日,算力方向全线拉升,科创芯片再接再厉,全“芯”布局芯片产业的科创芯片ETF华宝(589190)低开高走,场内价格收涨2.34%。自3月24日阶段低位以来,其跟踪的上证科创板芯片指数区间累计涨幅达21.31%。

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

板块个股大面积飘红,芯原股份涨超7%,公司公告称,截至4月20日,年内新签订单总额达45.16亿元,继2025年后三个季度连续突破历史新高后,继续保持强劲增长态势。其中,绝大部分订单来自一站式芯片定制服务,AI算力相关业务占比超过85%。

光芯片继续走强,源杰科技、仕佳光子迭创历史新高。值得一提的是,源杰科技收盘股价1464.05元,重夺A股“股王”宝座。东吴证券指出,全球AI算力基础设施的非线性增长正驱动光芯片产业链进入长效上行周期,行业景气度呈现强烈的Beta属性。*

产业消息方面,国产算力全面突破,IDC数据显示,在2025年的中国云端AI加速器市场,中国本土的GPU和AI芯片厂商占据了近41%的市场份额,英伟达份额几乎腰斩。在英伟达新的AI加速卡恢复对华销售前,中国国产AI加速卡厂商有望持续替代英伟达的市场份额。中信证券表示,看好在国内算力荒背景下国产推理芯片等AI芯片迎来爆发增长机遇,预估国内AI芯片市场国产化率约30-40%,2030年有望提升至60-70%。*

站在当下,外部地缘政治风险仍在持续,市场风险偏好可能影响短期市场波动,AI或仍是近段时间重点投资主线。华西证券提示,当前供需失衡局面体现上游芯片和算力租赁行业相关需求景气度向好,相关议价能力提升推动价格上涨,持续推荐国产AI芯片和算力租赁等方向。*

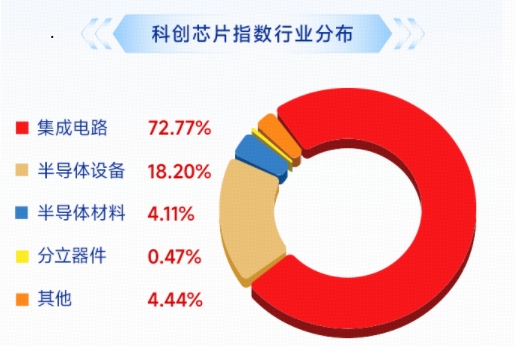

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

数据来源:沪深交易所等。

机构观点来源:东吴证券20260411《全球光芯片景气度高涨,国产激光器迎来黄金切入期》;中信证券20260414《从扩产瓶颈看存储景气持续性》;华西证券20260422《关注养殖反弹机会;持续推荐商业航天、AI算力两大主线》。

ETF费用相关说明:投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。联接基金费用相关说明:华宝上证科创板芯片ETF联接A申购费率(前收费)为申购金额200万元(含)以上时1000元/笔,100万元(含)~200万元时0.2%,100万元以下时0.5%;赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%。华宝上证科创板芯片ETF联接C不收取申购费,赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%;销售服务费为0.2%。

风险提示:科创芯片ETF华宝被动跟踪上证科创板芯片指数,该指数基日为2019.12.31,发布日期为2022.6.13,本产品由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人评估的该基金风险评级为R4-中高风险,适合适当性评级C4及以上投资者。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩不预示其未来表现,基金有风险,投资须谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。