2026年4月24日,联讯仪器登陆科创板,收盘涨幅高达875.82%,中一签最高浮盈近39万元,成为年内A股最赚钱新股。

这家主营光模块测试设备的企业,用远超市场预期的涨幅,揭开了AI算力产业链中,一个长期被低估的赛道——光模块设备。

AI算力的指数级扩张,从来不是单点技术的突破,而是整个产业链体系的重构。

从400G到800G,再到当前逐步起量的1.6T产品,光模块的技术迭代持续加速,CPO等新技术的研发落地稳步推进,而上游设备环节,不仅是光模块产业的核心支撑,更正在迎来属于自己的景气周期。

01

赛道内核:价值分布与技术壁垒

光模块是数字世界的“传输神经”,而光模块设备,是这条神经得以实现高精度制造、全维度校准、规模化量产的底层支撑。理解这一赛道,首先要读懂其内在的价值结构与壁垒逻辑。

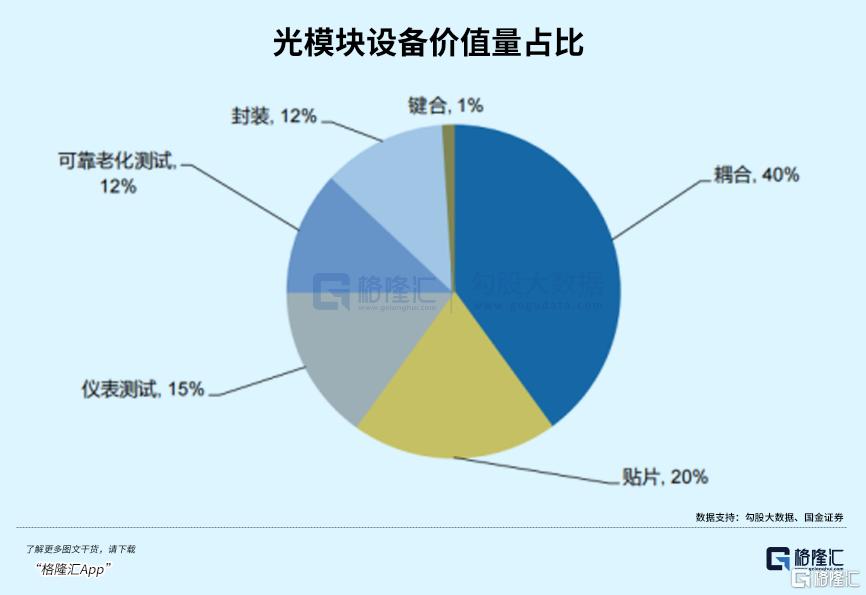

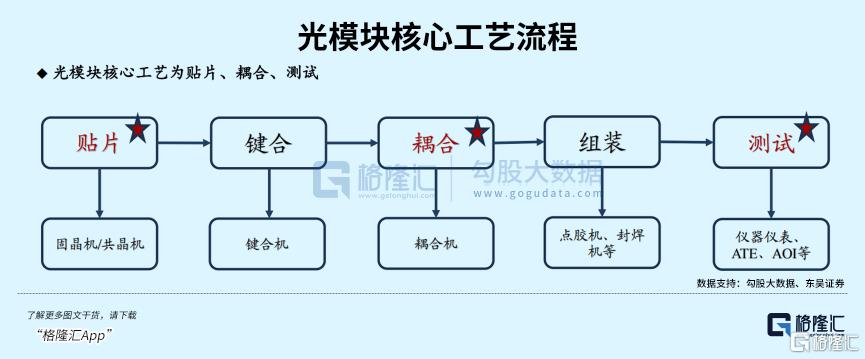

光模块的量产流程高度精密,贴片、键合、耦合、测试四大核心工序环环相扣,缺一不可。从价值分布来看,耦合、贴片、测试三大环节,合计占据了设备总投资的80%以上,是产业链的核心价值高地。

耦合是光模块制造中最精微的步骤,也是技术壁垒最高的环节。光信号在微米级的通道中传输,位置偏差稍有超限便会出现大幅功率损耗。这是光学设计、算法优化、材料适配与工艺积累的综合比拼,直接决定了产品的量产良率与综合成本。

贴片是光器件与电路系统连接的起点,其精度直接决定了后续所有工序的上限。光模块速率越高,元器件的集成度就越高,对贴片的稳定性、平行度、温控精度的要求也越严苛。

测试则是产品通往市场的最后一道关卡。高速光模块的测试早已不是简单的通断检查,而是覆盖光学、电学、热学、可靠性的多维度验证。1.6T及更高速率的产品,需要65GHz高带宽示波器、120GBaud误码仪等高端测试仪器,这类设备的研发不仅需要复杂的技术积累,更与行业标准制定权深度绑定。

从全球竞争格局来看,光模块设备行业并非充分竞争的红海市场,而是呈现分层割据、国产渐进替代的格局。

高端测试仪器领域,海外厂商仍占据全球大部分市场份额;耦合与贴片领域,国内企业已实现快速追赶,部分环节的市场份额实现反超;AOI检测环节,国内企业的产品已批量进入头部光模块厂商的供应链。

这种格局意味着,行业的成长机会,不仅来自下游需求的持续增长,更来自国内企业技术突破带来的国产替代红利。

真正构成行业护城河的,从来不是单一的设备参数,而是设备背后长期积累的工艺know-how。

光模块设备具备极强的定制化属性,需要厂商深度理解下游的封装工艺、材料特性与失效机理,与客户长期协同迭代。这种壁垒无法通过短周期的研发投入快速突破,也难以通过价格战实现颠覆,最终形成了较强的客户粘性与竞争壁垒。

02

三大核心逻辑,撑起长景气周期

光模块设备行业的景气度上行,并非短期的主题性行情,而是由算力需求、技术迭代、产业格局共同驱动的长周期趋势。读懂其需求逻辑,才能看清行业的成长天花板。

第一重核心驱动力,是AI算力扩张带来的刚性产能需求。

从已披露的2025年年报与2026年一季报来看,头部光模块厂商的营收与利润均实现了大幅增长。

其中,中际旭创2026年一季度实现营收194.96亿元,同比增长192.12%,归母净利润57.35亿元,同比增长262.28%。除中际旭创外,新易盛、天孚通信、光迅科技等国内厂商,以及Lumentum等海外厂商,均保持了较高的产能利用率,订单储备充足。

业绩的持续增长,直接带动头部光模块厂商的产能扩张计划持续落地。中际旭创泰国生产基地的光模块月产能已达50万只,2026年规划目标提升至100万只;新易盛泰国工厂二期项目正在加速建设,天孚通信也在同步布局东南亚产能。

根据行业普遍测算,每新增100万支800G光模块的产能,对应的设备投入约为5亿元,1.6T产品的单万支产能设备投入,较800G产品再提升10%-20%。据此估算,2028年全球800G及以上速率光模块对应的设备新增需求,有望超过400亿元。

第二重核心驱动力,是技术迭代带来的存量设备更新需求。

从400G到800G,再到1.6T,光模块的速率每上一个台阶,对设备的精度、带宽、性能都会提出全新的要求。这种迭代并非一次性的集中投入,而是周期性、阶梯式的持续升级,为设备行业提供了长期的增长动力。

第三重核心驱动力,是CPO等新一代技术带来的体系性重构需求。

CPO共封装光学技术,将光芯片与电芯片共同封装在同一基板上,能够有效降低功耗、提升带宽密度,是行业公认的光模块重要技术演进方向之一。

不同于传统分立光模块的生产工艺,CPO产品需要采用贴片耦合一体化工艺,对准精度要求从±3微米提升至±0.3微米,同时新增了2.5D/3D封装、TSV刻蚀等半导体工艺对应的设备需求。根据行业规划,CPO产品预计将于2028年进入大规模量产阶段,2030年全球市场规模有望达到54亿美元,将为上游设备行业开启新一轮的成长周期。

当前,行业的高景气度已经逐步在设备厂商的经营业绩中得到体现。联讯仪器2025年实现营收11.94亿元,同比增长51.41%;奥特维的光模块AOI设备已实现批量交付,凯格精机的整线自动化设备也已切入客户供应链,行业整体的业绩兑现节奏正在加快。

03

如何把握赛道的核心机会?

在科技产业的发展历程中,每一轮技术革命的红利,往往会率先传导至上游的核心设备环节,也就是市场常说的“卖铲人”逻辑。

对于光模块设备行业而言,只要AI算力的扩张需求持续存在,光模块的技术迭代与产能扩张就不会停止,上游设备厂商就能够持续受益,这也是赛道的核心投资逻辑。

很多投资者容易陷入一个误区,就是只盯着下游光模块厂商的订单与业绩博弈,却忽略了上游设备环节的成长确定性。

无论下游哪家封装厂商能够抢占更多市场份额,都需要采购高精度的生产与测试设备,这也让设备环节成为了光模块赛道中,受终端竞争格局影响较小、成长确定性相对较高的领域。

结合行业的技术壁垒、国产替代空间、业绩弹性与景气度兑现节奏,我们梳理出了行业内三个值得重点关注的核心方向。

第一个方向,是占据核心价值高地、技术壁垒深厚的耦合设备环节。

耦合环节直接决定高速率光模块的量产良率,是光模块制造的核心工序,同时也是CPO技术落地的核心受益环节。当前,国内厂商在耦合设备领域已经实现了显著突破,部分企业的产品已经切入头部客户的供应链。

第二个方向,是国产替代空间广阔的测试设备环节。

高端光模块测试仪器长期被海外厂商占据主导地位,当前国产化率仍处于较低水平,有着极大的国产替代空间。

随着国内光模块产业的持续壮大,测试设备的国产替代进程正在持续加快。其中,联讯仪器是国内少数能够提供1.6T光模块全链路测试方案的厂商,在中国光电子器件测试设备市场的份额位居前列;普源精电等企业的高速采样示波器产品,也已切入头部光模块厂商的供应链。

第三个方向,是需求快速释放的AOI检测与自动化整线设备环节。

随着光模块速率提升,产品的精度要求已经超出人工检测的上限,AOI光学检测已经成为高速率光模块量产的标配,单条光模块产线需要配置4台左右的AOI设备,2026年对应的市场规模约37.5亿元。

除此之外,光模块产线的自动化升级需求也在持续提升,整线自动化设备的市场空间正在逐步打开。

对于行业后续的跟踪,短期来看,需要重点跟踪头部光模块厂商的产能扩张进度、设备厂商的订单落地情况;中期来看,需要关注1.6T的量产节奏、CPO的落地进展;长期来看,需要关注国内厂商的技术突破进度、国产替代渗透率的提升等。

同时,也需要关注行业潜在的风险因素,包括全球AI算力投资不及预期、光模块技术迭代进度低于预期、国产替代推进节奏低于预期、行业竞争加剧导致的毛利率下滑等。

04

结语

回望光通信产业的发展历史,每一次技术革命,都会催生一批具备长期竞争力的企业。从10G到100G,从400G到800G,每一次光模块速率的升级,都重塑了整个行业的竞争格局。

而光模块设备,不仅支撑着高速光模块的规模化量产与技术迭代,还能推动数据中心、算力网络、通信传输等多个领域的发展,打开广阔的市场空间。

格隆汇研究院长期深耕光模块设备全产业链,从技术路线、量产进度、竞争格局、订单变化等多个维度,持续跟踪行业动态,深度挖掘具备成长潜力的投资机会。

如果您也希望:

把握光模块设备行业景气上行的核心主线

锁定核心环节具备技术与客户优势的优质标的

获取产业链产能、技术、订单的最新解读

欢迎关注我们,及时掌握行业动态与投资策略,携手抓住光模块设备产业变革带来的时代机遇!

注:文中所涉企业仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。