来源:金十数据

中东冲突引发的能源市场剧烈波动,或使全球主要央行在本周集体转向谨慎立场。霍尔木兹海峡局势恶化导致全球约20%的海运石油运输受阻,布伦特原油期货价格一度突破每桶110美元,成为当前央行政策环境的核心背景。

与此同时,特朗普在社交媒体上的频繁表态持续扰动市场情绪。城堡集团(Citadel)大宗商品主管塞巴斯蒂安·巴拉克(Sebastien Barrack)指出,特朗普在伊朗战争期间的发声以及伊朗方面的回应,已改变石油市场运行方式,油价随之大幅波动,交易员难以及时消化信息,市场不确定性进一步放大。

在此环境下,美联储、欧洲央行、日本央行、英国央行及加拿大央行均于本周召开议息会议,但预计普遍选择暂不调整利率。面对能源冲击带来的高度不确定性,这是五年来全球经济再次遭遇类似冲击,政策制定者难以判断通胀路径,只能进入观望状态。

T. Rowe Price欧洲首席宏观策略师托马什·维莱德克(Tomasz Wieladek)表示:“海湾局势不明、能源冲击传导路径模糊,央行当前最佳选择就是观望。”他认为,中东地缘风险与大宗商品价格的剧烈波动,正迫使各国央行重新评估通胀目标所面临的挑战。

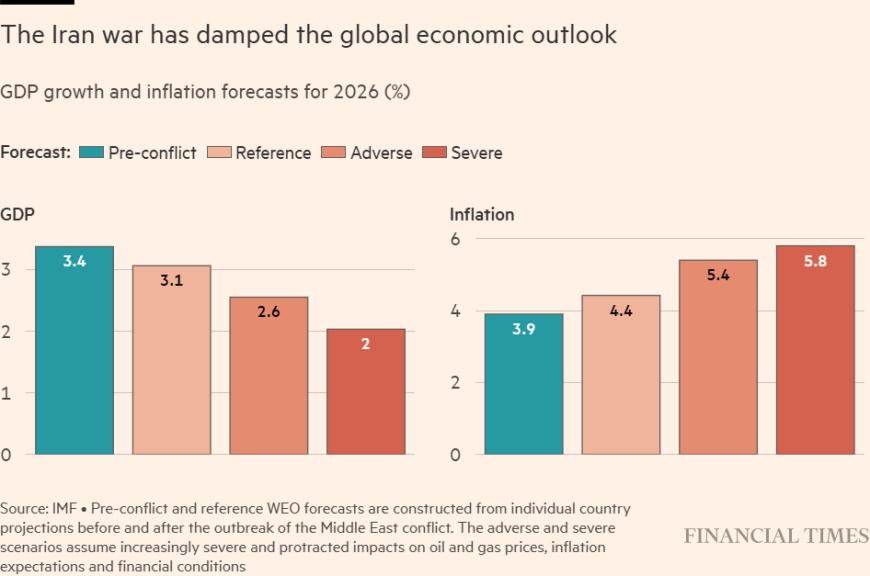

伊朗战争破坏了全球经济前景

在决策方式上,多数央行已不再依赖单一预测模型,而是围绕不同冲突演化路径展开情景分析,以评估各类情况下通胀与经济增长的变化。这种转变与2021年至2022年的经验密切相关——当时多家央行因反应迟缓而遭批评。

前英国央行官员、现任欧亚集团(Eurasia Group)专家延斯·拉尔森(Jens Larsen)指出,长期依赖劳动力市场与边际变化分析的政策框架,正在受到地缘政治与能源冲击的不确定性挑战。

主要央行近年来的利率决议

通胀与增长双重压力叠加,央行倾向于观望

美联储将在北京时间周四凌晨公布利率决议,市场普遍预计将维持3.5%至3.75%的基准利率区间不变。数据显示,2026年2月美国个人消费支出(PCE)通胀率为2.8%,仍高于2%的政策目标;与此同时,就业市场出现走弱迹象。在伊朗战争可能进一步推高通胀并拖累增长的背景下,美联储已暂停此前的降息步伐,转而等待更多信息。

对于潜在风险,美联储理事沃勒发出警告,指出战争冲击叠加特朗普贸易政策,可能削弱公众对美联储控制通胀能力的信任。如果能源价格长期维持高位,通胀预期可能被固化,企业与家庭会逐步将长期高通胀纳入定价。

欧洲央行内部同样保持谨慎。当前其基准利率为2%,市场预计其年内还将加息两次,但欧洲央行首席经济学家菲利普·莱恩(Philip Lane)强调:“战争持续时间未知,无法判断冲击是暂时的,还是会重创欧洲经济。”

摩根士丹利经济学家延斯·艾森施密特(Jens Eisenschmidt)预计,至少要到6月,欧洲央行才可能对是否调整政策形成初步判断。

PGIM固定收益首席欧洲经济学家凯瑟琳·奈斯(Katharine Neiss)则指出,欧洲央行是当前主要央行中唯一已将通胀降至2%目标水平的机构,但仍需保持警惕。

日本与英国央行的加息预期则明显降温。日本央行原本被市场预期将在本周将利率从0.75%上调,但随着伊朗冲突不确定性上升,以及日本对能源与原材料进口的高度依赖,加息概率已显著下降。日本央行行长植田和男近期讲话未释放加息信号,并表示不会刻意制造政策意外。瑞银(UBS)经济学家栗原豪(Go Kurihara)预计,日本央行可能上调通胀预期,同时下调经济增长展望。

英国央行方面,尽管2026年3月曾暗示可能加息(当前利率为3.75%),但行长安德鲁·贝利(Andrew Bailey)已明确指出市场预期过于激进,交易员也随之明显降低加息押注。

在当前环境下,维莱德克强调:“央行必须判断是否会重演2022年的通胀失控,而单月数据不足以支持决策。”在能源冲击与地缘政治不确定性持续存在的情况下,维持观望已成为各国央行普遍采取的策略。