近年来,美国股市经历了一次惊人的上涨,其表现远远超过了世界其它地区。美国股市的强劲涨势跨越了两届美国政府。然而,可能最终会发生变化。

我们有充分理由预计,未来几年美国股市的表现将逊于全球其它地区。这并不意味着美国股指将下跌,但那些拥有可投资资金的投资者应将目光投向海外,尤其是新兴市场。

美联储将推动这一趋势

近期内,新兴市场表现出众的最明显理由是美联储(fed)。

新兴市场近期的几轮疲软都与美联储有关,新兴市场的好转很可能也将以美联储为中心。这是因为美元在决定全球金融市场状况方面所扮演的角色。

新兴市场的企业和政府往往持有更多的美元债务,而不是本币债务。如果美元走软,这往往会降低新兴市场国家偿还和购买美元计价债券的成本,从而支持这些经济体的增长。随着本币相对美元升值,新兴市场企业和个人有了更多的抵押品来借贷。这放宽了信贷条件,支持了经济,开启了一个正反馈循环。

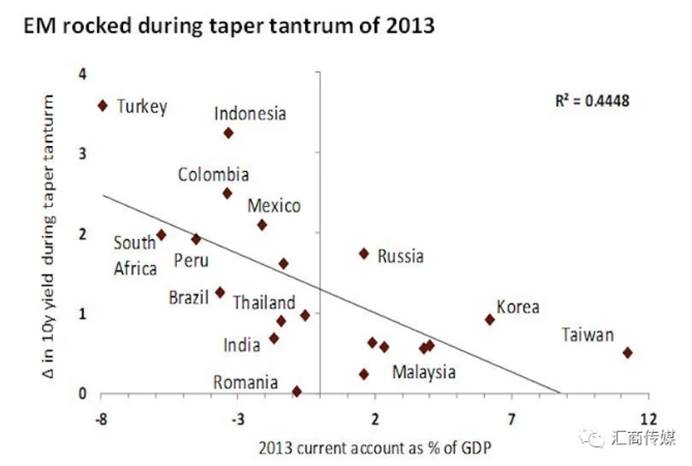

在最近的记忆中,这种对美元的转变发生过两次,第一次是在2013年的“缩减恐慌”(taper tantrum)期间,第二次是在美联储2015年首次加息前夕。

2013年,那些拥有巨额经常账户赤字的国家的金融状况出现了明显的紧缩,而那些拥有盈余的国家则没有。下面的数据描绘了2013年5月的情况,美联储主席伯南克暗示可能缩减资产购买规模至2013年9月,而在当时,美联储却暗示将继续以同样的速度购买资产。

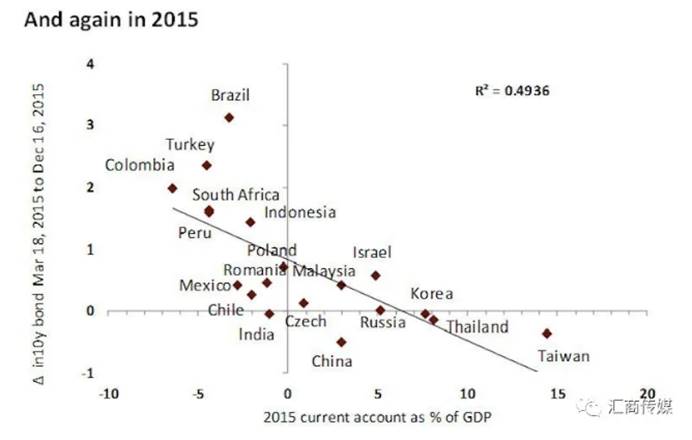

我们在2015年加息前夕也看到了同样的情况。这传递出的信息很明确:美元走强会损害那些拥有巨额经常账户赤字的经济体。

当美国的货币政策相对于世界其他地区更为宽松时,我们可以预期美元会走弱。这是现在可能发生的情况。回想一下,2017年风靡一时的是“货币抵消”——美联储倾向于反对放松财政政策。如今,美联储总体上要求提高利率。

美联储还表示,随着经济从COVID-19打击中复苏,它将在较长一段时间内保持利率不变。美联储领导人还表示,他们的目标是在一段时间内适度地超出2%的通胀目标。机械地说,这暂时意味着“被动放松”——美联储不太可能对更强劲的经济数据作出反应,发出收紧货币政策的信号。这对美元汇率是看跌的。

拜登的贸易政策将强化这一趋势

其次,特朗普政府的一个标志性问题是在贸易上采取强硬立场。征收关税、威胁征收关税以及对美国贸易关系采取反复无常的做法,都不受市场欢迎。

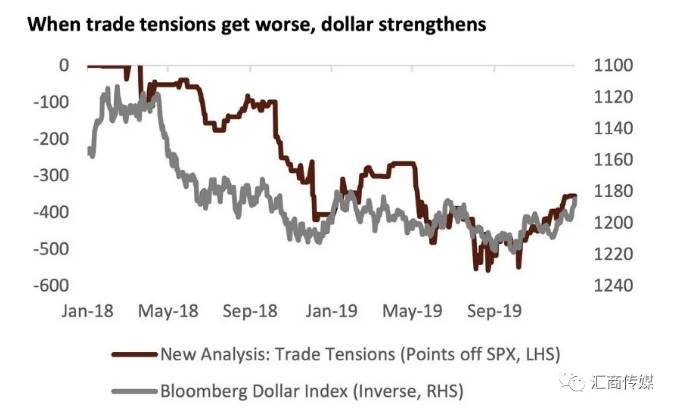

下方图表绘制了对股票市场与彭博美元指数的对比分析。通过新闻分析追踪在重大交易新闻发生的日子里标准普尔500指数的日累计点走势。很清楚,当贸易消息变坏时,美元就会攀升。随着2019年底贸易新闻的改善(第一阶段中国贸易协定),美元走弱。

我们能从拜登政府身上期待什么呢?至少,我认为中国的贸易政策不会那么反复无常。作为一种安全的资产,美元经常被用来对冲风险。如果与贸易政策相关的风险溢价正在下降,那么美元也应该下跌。

此外,贸易紧张局势很有可能在未来几年得到缓解。鉴于美国选民对中国的负面看法日益加深,取消对中国征收的关税可能很难让人接受,但拜登政府取消对欧盟等美国传统盟友征收的关税可能更容易。简而言之,贸易紧张局势的缓解对美元不利,对全球经济增长有利。

更强劲的全球增长将提振大宗商品价格。正如我们在2020年看到的全球经济增长普遍放缓一样,我们将在2021年看到各国经济复苏。经济放缓的催化剂——COVID——毕竟是一样的。全球经济增长的反弹将为大宗商品价格提供助力。

在需求改善之际,铜等许多大宗商品的库存仍相当紧张。库存状况并不特别令人惊讶,因为过去几年价格疲软导致矿业相关行业的资本投资非常疲弱。无论如何,大宗商品价格可能的改善将为新兴经济体带来一笔特别的意外之财,而大宗商品是新兴经济体的一项关键出口。

随着经济重新开放,大型科技公司的表现应该会更糟

为什么美国的表现会不如整体?我们认为,去年推动股市上涨的主要是那些行业。表现良好的行业是那些真正受益于待在家里的人的行业——在线零售商、数字流媒体服务、技术硬件和社交媒体。这些板块占美国股市市值的很大一部分。

相比之下,受到冲击的行业——航空公司、酒店和餐饮——所占市场份额相对较小。如果今年经济真正重新开放,人们在家的时间减少,那么去年由于经济关闭而激增的许多公司现在将会遭受损失。如果科技股表现不佳,那么不太适合做多整个美国市场。

简而言之,未来几年,有充分理由增加对美国以外市场的敞口。美元走弱、全球经济增长走强、大宗商品价格上涨以及贸易紧张局势缓解,为全球股市(尤其是新兴市场)表现优异提供了良好的背景。

来源:汇商

ID:forexpress123