【A股表现】

今日沪深两市单边下行,白马蓝筹股回调。

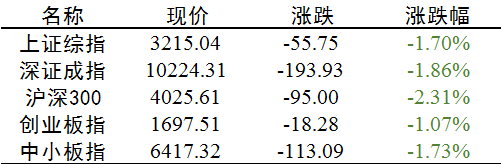

截至收盘:上证综指收跌1.70%,沪深300跌幅较大,收盘于-2.31%,创业板指跌1.07%。两市成交额约8042亿元,较上日成交增长约一成。北上资金方面,呈现“沪强深弱“格局,沪股通净流入0.2亿,深股通净流出14亿。

【行业涨跌】

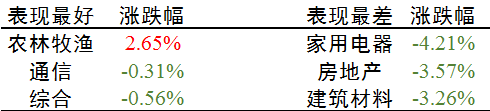

行业方面:今日板块几乎全跌,其中仅有1个行业实现盈利,27个行业下跌。家电、地产、建筑材料行业大跌,农林牧渔行业一枝独秀,通信行业窄幅回调。

【个股动向】

个股方面:今日个股跌多涨少,862家上涨,2667家实现下跌。上涨个股约占全部A股3成。

家电股集体跳水;

工业***暴跌,福安药业、方盛制药跌停,嘉应制药几乎跌停;

猪肉板块逆市大涨,唐人神、金新农、正虹科技、傲农生物等多股涨停;

期货概念冲高回落,创元科技、现代投资涨停;

石墨烯概念表现较好,德尔未来、美都能源涨停;

5G概念盘中波动,特发信息、春兴精工涨停;

燃料电池概念依旧活跃,京城股份、红阳能源、坚瑞沃能、华昌化工涨停。

【要闻回顾】

第一则消息来自:两融余额上周五连升逼近万亿关口 融资的比例超过99%

近期逐步攀升的两融余额引发了广泛关注,2019年4月18日,沪深两融余额五连升,余额达到9837亿元,离万亿大关只有一步之遥,相较1月21日两融余额7472亿已经增加2365亿元。

格上认为:19年来两融的上升主要是风险偏好上升和场内融资增多两个主要因素的叠加效应。今年伴随着A股上涨行情,个人投资者风险偏好明显的提升。至于未来两融余额能否继续上行仍然取决于市场的走势。从申万一级行业中看,金融和电子、计算机受到融资青睐,投资者可多加关注。

第二则消息来自:A股解禁高峰即将来袭

4月份A股解禁市值高达4400亿元,居全年之首。下周解禁市值合计1890亿元,其中仅长江电力一家解禁市值就超过千亿元。与解禁高峰伴随的是,今年以来,A股减持金额也创下2015年以来同期新高。

格上认为:19年迎来接近高峰主要是2016年IPO迎来高潮、增发股票有3年封闭期所致,3年期的封闭导致,事实上,限售股解禁也并非洪水猛兽,限售股解禁流通并不等于实际大规模减持。不过今年4月来A股反复震荡后市并不明朗,投资者应当合理控制风险,做到进可攻退可守。

【大咖观点】

4月,央行一季度货币政策例会和定调下一步经济工作的政治局会议令市场对货币政策走向的分歧进一步加大。两次会议在经济看法上出现明显变化,叠加3月经济数据向好、4月17日央行缩量续作MLF 略低于市场预期,市场焦点落在货币政策上——到底中国目前迎来“政策见顶”之时了吗?货币政策是否快要转向?

恒大首席经济学家、恒大研究院院长任泽平旗帜鲜明地站在“政策顶”已至的一边。任泽平认为,“六稳”自去年731政治局会议提出以来,连续三个季度被提及,此次政治局会议闭口不提,反映中央对短期形势的担心下降,419政治局会议提出“用供给侧改革的办法稳需求”,意味着不走大水漫灌的刺激老路,短期的逆周期调节政策边际上难以再加强。

京东数字科技首席经济学家沈建光,认为政治局会议传达出明显的政策调整信号,这表明决策层认为一季度开局良好、增长的压力已然降低;而提出拖累增长的除了周期因素,更多是“结构性、体制性”的因素,意味着政策重点已发生转变,宣告宽松政策的结束。

国泰君安宏观团队花长春、张捷看来,货币信贷政策、房地产政策二季度难有较为明显的宽松,虽然总体上基调仍然处于宽松期,但宽松的二阶拐点显现;宽松将主要靠财政落实降税减费、消费等结构政策为主,既带有供给结构调整的意味,又有一定的需求提振作用。7月的二季度政治局会议将对宏观形势和政策基调重新评估。

申万宏源固收研究孟祥娟则认为, 会议的表述确实略有收紧、不如前一次宽松,但当前货币政策并非完全转向,而是适时微调,预计未来货币政策将更加侧重传导和结构优化。