一、本周市场回顾

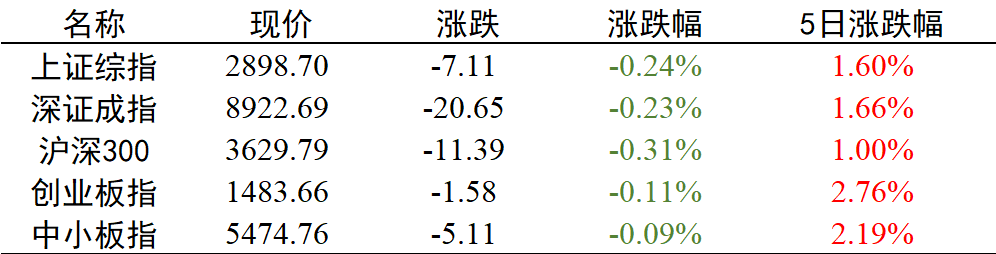

5月31日,沪深两市延续震荡格局。沪指下跌0.24%,报收2898点;深成指下跌0.23%,报收8922点;创业板指下跌0.11%,报收1483点;两市成交额4375亿元。沪股通净流出0.35亿,深股通净流入2.09亿。

以下是本周股市情况:

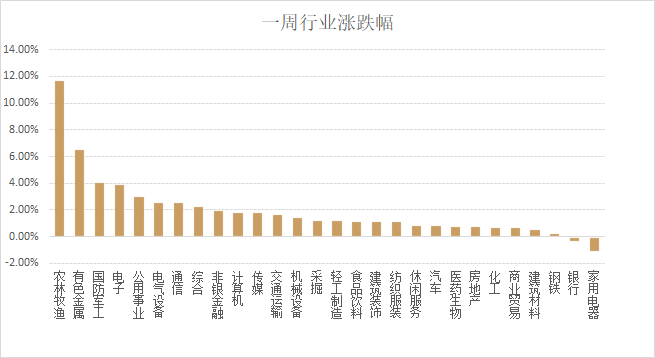

本周行业方面农林牧渔领涨,有色金属、国防军工表现优异。下跌行业仅有银行和家用电器板块。

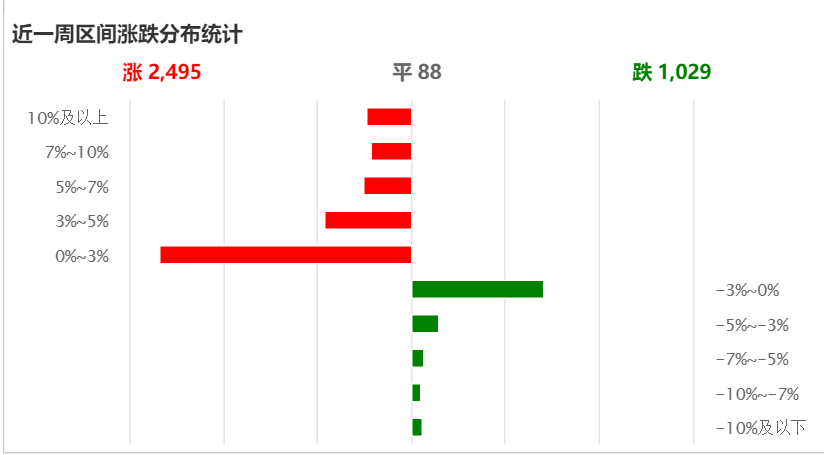

个股方面:本周个股涨多跌少,7成实现正收益。涨跌幅度差异较小,窄幅震荡趋势。

(数据来源于wind,个股统计截止5月30日)

二、股市大事件

1、首批4只中日互通ETF与上周五正式获批,本周二这4只日本ETF正式发行。

对于国内投资者来说,由于日本股市与A股的相关性较低,投资日本市场有利于投资者进行分散化的资产配置。此外,在“安倍经济学”的刺激下,六年来,日本财政赤字下降,失业率接近历史最低点,宽松环境下日本企业盈利状况不断好转,经济增长强劲。

此次发行的四只日本ETF,将分别跟踪日经225指数和东证指数(TOPIX),其中华夏、易方达和华安均跟踪日经225指数,南方则选择跟踪东证指数。在日本市场上,追踪TOPIX指数的ETF占50%,而追踪日经225指数的占比40%,两者均为日本股市的主流指数。

2、天风证券:美债收益率倒挂意味什么?美联储该降息了

今年美债将在2.0%-2.5%的区间内,整体趋势向下。这一判断是建立在全球经济下行+美国经济见顶的基础上;历史上在周期末尾,伴随着利差收窄甚至倒挂,美联储往往进入暂停加息的观察期,基本面数据证实衰退预期,长端利率不断下行,进一步倒逼短端利率下行(降息)。

从周期的角度判断,美国正处于金融危机后复苏周期的末尾。2019年3月22日,美国10年期国债和3个月国债利率出现倒挂,预示着周期的末尾。而从短期内,贸易摩擦因素导致的风险偏好下降促成了此次利率的破局向下。2019年以来的美国股债双牛,最终股向债收敛。

3、查人也查房 2020年人口普查或为房地产税的征收做铺垫?

根据地方统计部门公布的消息,2020年,中国将开展第七次人口普查,彻查人口出生变动情况以及房屋情况。

我国住房供应存在结构性不平衡的问题,有的区域供应紧张,有的地区供过于求,由于缺乏精准数据支撑,房地产调控政策的针对性不强,***的政策容易出现“一刀切”,无法实现精准调控、因城施策。开展房屋普查工作可以更全面地了解当前居民的住房情况,从而为房地产税的征收、各地精准调控政策的***提供更加精准的数据支撑。

三、大咖看市场

A股从去年的一路走低,到今年年初的春季行情,再到4月之后的调整,如今沪指在2900点关口持续震荡,又到了关键方向选择的时点。距离6月底还有一个月时间,通过各家券商的中期策略对A股目前如何判断,又有哪些投资建议?

1、2900点震荡后市向熊还是转牛?

新时代证券分析师指出,新的牛市需要新的逻辑,新逻辑酝酿需要时间。目前来看,一季度市场上涨的逻辑一直在用上一轮牛市的逻辑,是修复2018年熊市的担心。从基金持股比例中位数来看,股票型及偏股混合型基金的持股比例在去年四季度处在一个极值。一季度加仓迅猛,基本达到了历史高点区域。伴随股市快速上涨,估值一定程度修复,股权风险溢价已经快速回落至合理分位。

2、A股估值是高还是低?

华创证券认为股票估值远未泡沫化。从过去5年大盘/小盘历史估值表现来看,上证综指、创业板指及中小板指的估值中位数/当前估值水平分别为:14.62/14.17、50.04/57.5及32.95/26.84倍,创业板指估值已经略高于过去5年中位数水平。在2019年的“估值扩张”中,中盘股的估值修复程度最大,其中以“创50”为代表的优质成长龙头成为估值修复主力。但从历史估值水平来看,远未到达泡沫化。

3、A股后市如何研判?

国金证券指出:企业盈利指标ROE到四季度有可能会企稳——因为关键是总需求降不了那么多,再有是减税降费会对企业盈利产生积极作用,如果减税降费2.4万亿元能完全实现了,将有助于提振ROE。ROE下降十几年了,如果企稳,这是拐点性的历史事件,将极大影响投资者的风险偏好。另外,以减税降费为代表的第二次改革开放能够推动,A股有可能会成为一个缓慢的靠业绩支撑、更加健康的市场。

4、哪些板块最值得关注?

华泰证券指出,历史上A股每轮牛市所处的经济与流动性周期位置虽然均有不同,但每轮必定对应经济结构的调整转型。如2006~2007、2009、2016~2017年三次都体现出需求端三架马车拉动力的切换:从出口到投资再到消费;新兴产业崛起与传统产业新生,则体现在2014~2015、2016~2017年两次牛市中体现。本轮若有牛市,则大概率反映经济向技术密集型转型,对应科技股主导;市场风格若非科技股主导,则难言牛市。