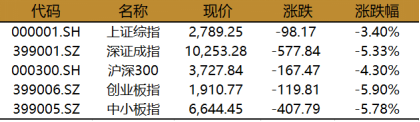

事件:今日A股市场全线大跌,上证综指跌幅3.40%,跌破2800点,创业板指以及中小板指跌幅均接近6%,市场成交额为9633亿元,北上资金净流出98亿元。

近期十几个国家纷纷采取“封城”以及“宣布国家进入紧急状态”的措施,通过降息以及释放大量流动性缓解疫情影响。中国央行也进行了降准操作,美联储更是打出王炸组合,紧急降息100BP,并推出7000亿美元的大规模量化宽松计划。

1、在一系列的组合拳之下,市场不涨反跌,格上认为主要有以下几点原因:

1)美联储在3月3日紧急降息50BP之后,在3月15日再次宣布紧急降息100BP,直接降到0利率,距离3月18的议息会议仅剩3天,此次降息幅度和预期基本相符,但降息时间的紧迫性引发了市场较大的恐慌,这也是消息宣布之后,美股期货不升反而大跌的原因;

2)美国作为全球的金融龙头,在利率区间降到0.25%-0%之后,未来的货币政策空间变得更小,鲍威尔表示,负政策利率可能不是适宜的政策回应,这使得市场会担心美联储后期货币政策力度和空间;

3)当前海外疫情的发展仍是全球市场最大的不安定因素,中国、韩国、日本疫情控制较好,而欧洲呈现加速爆发,当前并没有缓和迹象,英国甚至推出全民免疫政策,引发市场较大恐慌,欧洲目前是重灾区,欧洲能否团结一致对抗疫情,十分关键。另外,美国疫情数据十分不透明,后期美国能否实行免费的全民核酸检测,进行数据透明化处理,对市场情绪的影响较为关键。因此,后期美国以及欧洲的政策走向以及疫情走向是需要密切观测的;

4)今日我国2月份的投资、消费、工业增加值数据进行了公布,整体来看,各项数据大幅下行,其实从之前公布的PMI数据就已经预期到这次的数据会比较差,之前市场主流预期一季度的GDP会降到3%左右,但2月份数据公布之后,整体数据下行超出预期,一季度的经济数据大概率会降到0%以下,比主流预期明显更低。

2月份经济数据列示:投资方面,1-2月份,固定资产投资累计增速同比下降24.5%;消费方面,1-2月社会消费品零售总额同比下滑20.5%;1-2月规模以上工业增加值同比降13.5%,预期增1.5%,均创月度统计公布以来最低。

2、短期来看,疫情是否出现有效控制的信号或者欧美控制疫情的措施是否到位,是全球市场风险偏好改善的关键。全年来看,3月份大概率是疫情扩散最恐慌的阶段,也会对应全球股市下跌最迅速的阶段,A股市场也是受影响最严重的时期,但也是存在较大布局机会的时期,当前距离2月3日的黄金坑已经很接近了,性价比凸显,继续下行空间相对有限。

当前建议:仓位较轻的投资者拿出部分资金进行低位分批建仓,平滑波动;仓位在50%以上的投资者可以在海外疫情有所缓解的信号出来之后再进行加仓。

长期来看,当前我国政策面、资金面仍然宽松,疫情基本稳定,全国复工复产加快节奏,叠加估值仍然具备性价比,在全球负利率愈演愈烈的趋势下,拉长时间,A股的中长期吸引力明显提升。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议