天业通联(002459.SZ)近日发布了《重大资产出售及发行股份购买资产暨关联交易报告书(草案)(修订稿)》,交易主要涉及公司发行股份购买晶澳太阳能100%股权相关事宜。此前的9月19日,公司此次交易方案已获证监会有条件通过。此次发布的修订稿,主要是对并购重组委要求披露的《长期供应协议》及标的公司资产负债率较高对公司持续经营能力的影响等内容进行了补充披露。

值得一提的是,这是近期第二家借壳上市的光伏企业。2019年8月,另一家光伏企业爱旭科技67亿借壳ST新梅过会。进一步研究发现,2019年初至今,拿到资本市场入场券的光伏企业已有5家;截止9月26日,还有6家光伏企业正排队IPO。

光伏行业似乎正经历一轮“上市潮”。

晶澳太阳能75亿借壳,估值较18年私有化时增逾两倍

晶澳太阳能成立于2005年,主营硅片、太阳能电池片及太阳能电池组件的产销,以及光伏电站开发运维等,2007年在纳斯达克挂牌上市。

不过境外上市的光伏企业估值普遍较低。2018年7月,晶澳太阳能通过与控股母公司的合并交易实现私有化,并于纳斯达克退市。此次合并交易中,晶澳太阳能的收购价格约折人民币24.5亿元。

2018年7月19日,天业通联发布重大事项停牌公告,公司就发行股份购买晶澳太阳能100%股权相关事宜,与晶澳太阳能实控方签署了意向协议。

2019年1月,天业通联发布了重大资产出售及发行股份购买资产暨关联交易预案,拟以12.7亿元向华建兴业出售全部资产;同时拟作价75亿,以发行股份的方式购买晶泰福、其昌电子、深圳博源、靳军淼、晶骏宁昱、晶礼宁华、晶仁宁和、晶德宁福及宁晋博纳合计持有的晶澳太阳能100%的股权。此次交易构成重组上市。

根据评估报告,以2018年12月31日为评估基准日,晶澳太阳能100%股权在最终选取的收益法下评估值约为75.08亿,评估增值约21.79亿,增值率约40.88%。从美股退市时的24.5亿到75亿,半年左右的时间里,晶澳太阳能估值增长逾200%。

此次交易中,上市公司与相关方签署了业绩补偿协议。晶泰福、其昌电子及靳军淼承诺晶澳太阳能在2019、2020及2021年的扣非净利润分别不低于6亿、6.5亿及7亿元。

晶澳太阳能:上半年归母净利润3.94亿,利润含金量下滑

太阳能电池组件是晶澳太阳能的核心产品。交易报告书显示,2016至2018年晶澳太阳能电池组件的市占率逐年提升,至2018年达到7.5%,居全国第二。此外,公司组件的量产转换效率连续多年高于行业平均水平,具有一定的技术优势。

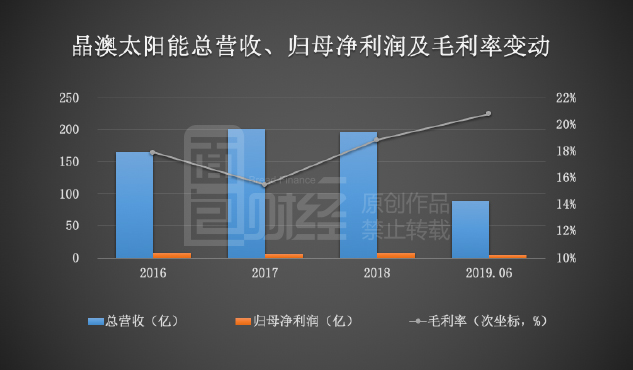

从财务数据来看,晶澳太阳能报告期内的业绩存在一定波动,2016至2018年公司归母净利润分别约7.48亿、5.32亿和7.19亿。

2019上半年,晶澳太阳能营收约88.69亿,同比降幅5.31%,延续下行趋势;归母净利润约3.49亿,同比增长约62.59%,主要系“原材料价格下降导致产品盈利上升”所致。

晶澳太阳能2019年的承诺净利润为6亿元,上半年3.49亿的归母净利,约实现了承诺业绩的58%。

值得注意的是现金流。2019年上半年,在净利润增长的情况下,晶澳太阳能经营性现金净流入约4.1亿元,同比下降82.57%。交易报告显示主要系其存货备货量增加、支付给职工以及为职工支付的现金较高、以及经营相关的票据、信用证等业务增加等原因导致。

进一步分析,2016至2019上半年,晶澳太阳能经营性现金持续净流入,但占同期净利润的比例分别为224.57%、313.24%、313.46% 和98.58%,公司利润含金量有所下滑。

晶澳太阳能:负债率及利息支出较高,融资需求较大

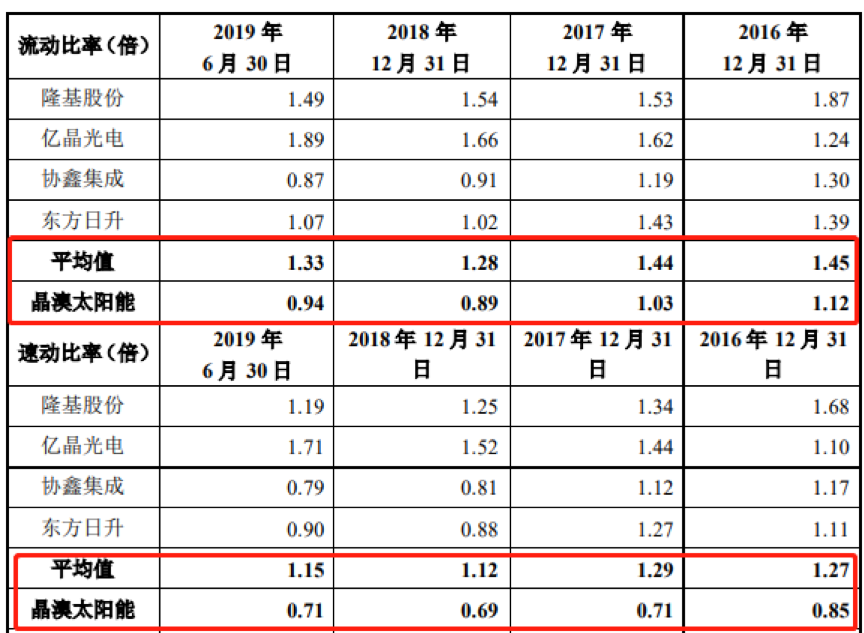

报告期内,晶澳太阳能持续新建产线及更新改造、电站建设,而资金主要源于债务融资。随着有息负债的增加,其资产负债率攀升,利息支出也逐年增加。截止2019年6月末,晶澳太阳能的带息负债合计约101.93亿,资产负债率约74.59%;且主要偿债指标均低于行业平均水平。

此外,2019上半年晶澳太阳能的利息费用约2.7亿元,达到同期净利润的65%,对公司净利润形成压力。

在最新发布的交易报告书(草案)(修订稿)中,天业通联补充披露了晶澳太阳能资产负债率较高对其持续经营能力的影响,以及防范偿债风险的具体措施。简单概括,上市公司表示晶澳太阳能具备产业链一体化、规模、技术及质量品牌等一系列竞争优势,尽管资产负债率相对较高,但符合其自身发展阶段和经营特点,盈利能力良好,不会对持续经营能力构成重大不利影响。同时提出了提升盈利能力、加快应收账款周转及充分利用A股融资平台的功能等防范偿债风险的具体措施。

换句话说,融资需求是晶澳太阳能回归A股的一个主要原因。

光伏企业加速上市

晶澳太阳能之前,另一家光伏企业爱旭科技借壳ST新梅才刚过会不久。

2019年8月,ST新梅重大资产置换及发行股份购买资产暨关联交易经证监会审核,获有条件通过,光伏电池厂商爱旭科技拿到了资本市场的入场券。根据ST新梅发布的交易报告书,2018年爱旭科技的PERC电池产能为4.5GW,上市公司中仅次于通威股份,位居国内第三。其他产能排名靠前的公司还包括晶科集团、隆基股份及晶澳太阳能等。

除了目前已过会的晶澳太阳能和爱旭科技外,年内还有3家光伏企业登陆A股市场,具体情况如下:

粗略统计,整个2018年光伏行业共有3家公司登陆资本市场,而2019年尚未结束,至今已有5家光伏企业成功过会。光伏行业上市提速。

此外,经简单梳理,目前A股排队IPO的光伏企业还有6家,具体情况如下:

整体来看,光伏属于重资本行业,企业的资金需求量较大。现阶段,随着政府补贴的退坡,光伏企业压力加剧。通过上市募集资金扩大规模,增强竞争力,成为越来越多光伏企业的选择。而另一方面,资本向头部企业集中,也会推动行业进一步整合。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。