报表上呈现出的业绩看起来“太好”会不会是个问题?

近日,亿联网络(300628.SZ)就因为盈利能力显著高于同业平均水平而受到了交易所问询。

问询函指出,由于亿联网络连续多年业绩增长超过30%,且毛利率和净利润水平持续维持高位,需要公司结合所处行业发展情况、竞争格局、进入壁垒、公司的行业地位、研发情况、核心竞争力等详细说明公司业绩增长的原因和合理性,与细分领域企业业绩变化情况及盈利能力是否存在差异。

同时,监管部门还要求公司按照产品系列补充说明相关产品的定位、应用场景、最近两年及一期销量、价格及其变动情况等。

或许正是受这一消息的影响,亿联网络的股价在9月23日当天开盘后一路下探,盘中甚至触及跌停,最终收跌4.02%。

主营SIP电话、视频会议解决方案

亿联网络是一家以音视频通信为基础的统一通信解决方案提供商,主要产品包括一站式个人桌面终端(SIP话机)、视频会议解决方案( VCS业务)等。

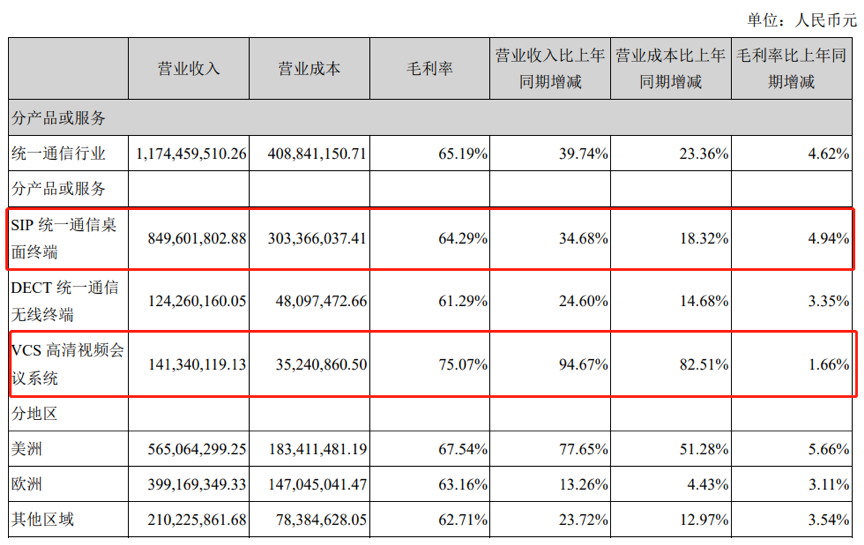

从2019年中报披露的数据来看,SIP统一通信桌面终端产品实现销售收入约8.5亿,营收占比超过七成。VCS高清视频会议系统虽然营收增速更快(达到94.67%),但由于基数相对较小,其占总营收的比例约为12%。

另外一点值得一提的是,公司的产品以出口为主,上半年分别向美洲、欧洲地区销售5.65亿和3.99亿。特别是美洲地区,营收增速达到了77.65%,是驱动公司销售较快增长的主要动力之一。

半年赚6亿,盈利能力为何显著高于同行?

在过去五年间,公司的营收、利润呈现出两个明显的特征:

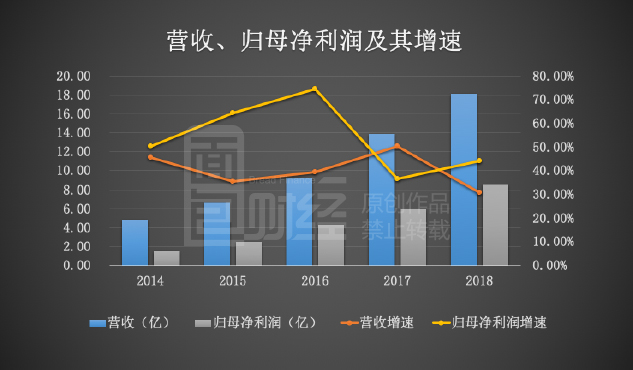

第一个特征是增长快,营收从2014年4.88亿上升至2018年18.15亿,同期的归母净利润从1.51亿上升至8.51亿,复合增速分别达到了38.87%和54.08%。

第二个特征是增长相对平稳,每年的营收、归母净利润增速均在30%以上,这在上市公司中是比较少见的。强大如腾讯控股(0700.HK),虽然2014-2018年间每年的营收增速刚好满足30%以上的增长,但2015年和2018年这两年的归母净利润增长均没有达到30%以上。亿联网络能够取得这一高速且相对平稳的增长,靠的是什么?

最新的2019年中期报告显示,公司实现营收、归母净利润11.74亿和6.07亿,分别同比增长39.74%和47.94%,仍然维持着较快速的增长。不过需要指出的是,公司解释称上半年业绩增速高于预期,与中美贸易摩擦影响下美国经销商适当增加库存有关。

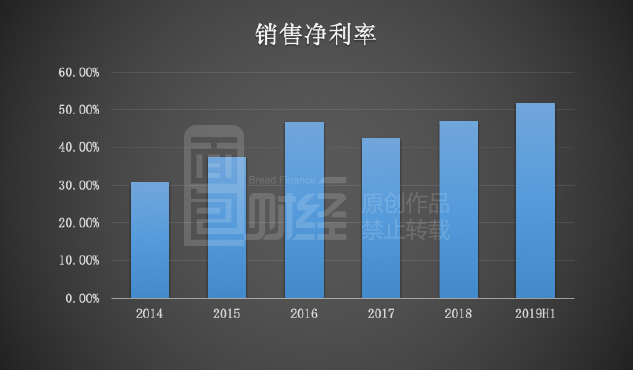

翻查历年财报,亿联网络的另一个特征是高于同类公司的盈利水平。数据显示,亿联网络近些年的净利率整体处于上升趋势,2016年以来更是持续超过42%。

对比同属于Wind通信设备行业的A股上市公司,在剔除受非经常性损益影响较大的长江通信(600345.SH)后,亿联网络的销售净利率不仅排名第一,且还遥遥领先。

监管部门要求披露经销商详情

研究发现,亿联网络在销售上采取经销商模式,目前建立了覆盖全球100多个国家的分销体系。

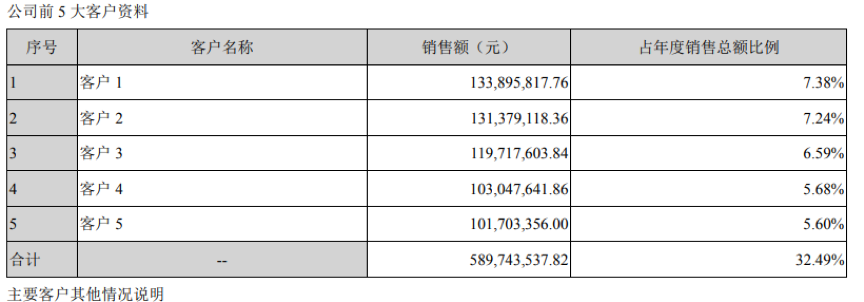

正是由于产品以外销为主,且主要通过经销商,因此监管部门要求亿联网络披露最近两年及一期合作的经销商数量、区域分布及变化情况;主要合作经销商的基本情况、与公司合作年限、是否存在关联关系、结算周期、与公司签订长期合作协议的情况以及销售金额和占比、最终客户情况等。

翻查2018年财报,公司只列示了前五大客户的销售额及这些客户占年度销售总额的比例,并没有披露客户的具体信息。

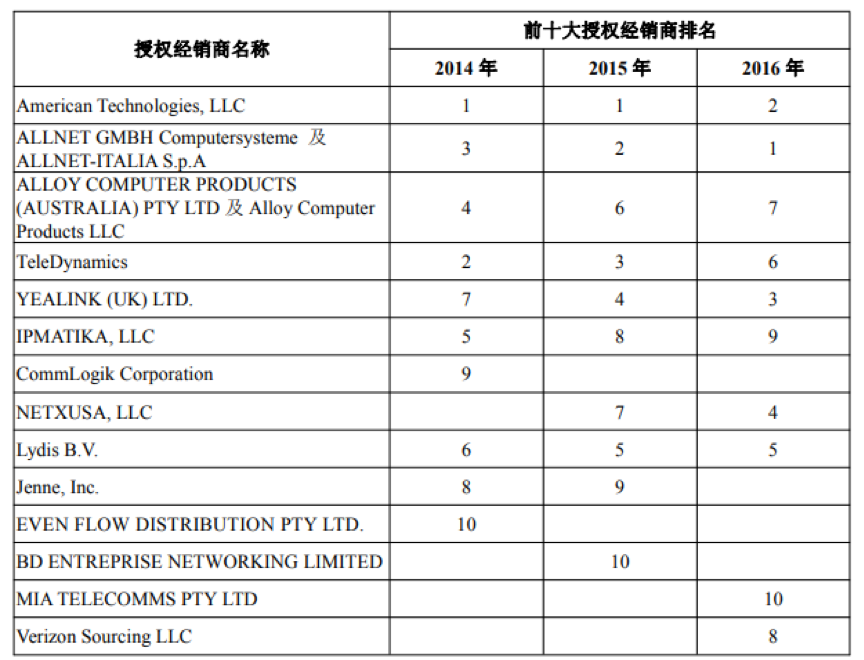

如果进一步查阅上市招股书,亿联网络则在当时披露过前十大授权经销商及其排名。

生产外协情况、理财产品明细需补充披露

除了上文提到的业绩增长和经销商情况,这份问询函还提到了另外两个问题,包括外协加工情况、理财产品明细等。

根据公开资料披露,轻资产是亿联网络运营模式的一大特点。公司将人力密集型的生产部分外包,委托给外协加工工厂。

针对这一问题,监管部门要求公司补充说明外协加工成本占营业总成本的比例,近两年及一期公司合作的主要外协厂商情况以及原材料供应商的情况等。

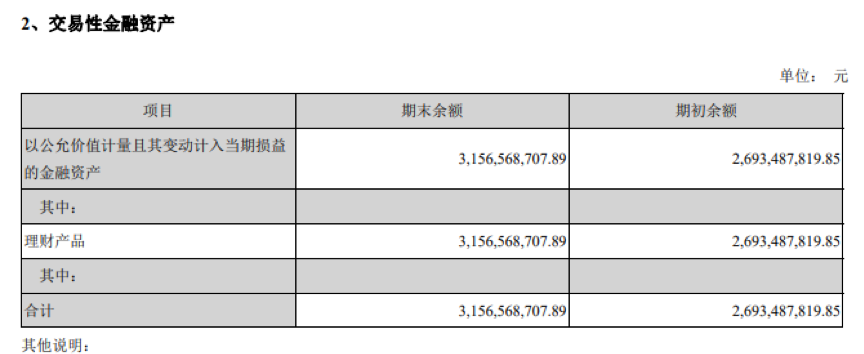

最后一个问题涉及到公司的资金管理。数据显示,截至2019年中期,亿联网络账上的货币资金和未到期理财产品余额合计35.12亿,占总资产的比例超过80%。

根据最新半年报数据,公司的交易性金融资产主要由理财产品构成,金额达到了约31.57亿。

基于此,监管部门要求公司补充提供截至目前持有理财产品的明细、货币资金存放地点及相关权利证明文件,并说明公司理财产品和货币资金是否存在使用受限或设置权利负担的情形。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。