10月10日,鲁大师(3601.HK)在港交所主板上市。上市首日,公司股价高开48%,收盘涨幅218.52%,收盘价8.6港元/股,总市值22.36亿港元。

根据IPO资料,公司全球发行6000万股(不考虑超额配股权),发售价2.7港元/股,扣除包销佣金及其他发售开支后,募资净额约1.057亿港元。

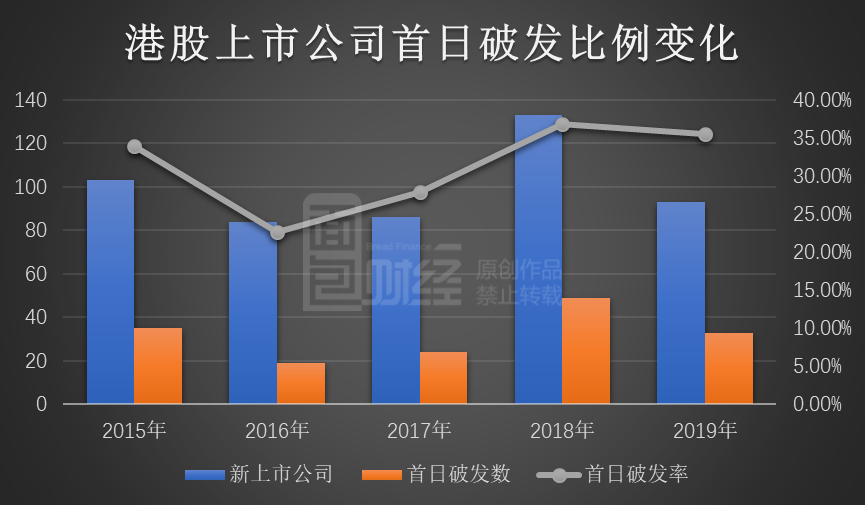

2019年港股上市首日表现

2019年以来(截至10月10日),港股主板IPO企业共有93家,上市首日涨跌幅平均值为9.26%,中位数为0.27%。

分区间来看,鲁大师创下上市首日最大涨幅,包括其在内共有3家上市首日涨幅超过100%,另外两家分别是日照港裕廊及坤集团;有57家涨幅在0—100%区间内;33家公司上市首日破发。

近年来,港股上市首日破发率整体呈上升态势。2015-2018年及2019年(截至10月10日),首日破发比例分别为33.98%、22.62%、27.91%、36.84%及35.48%。

鲁大师的火爆表现,市场认为这在一定程度上与定价较低有关。

277倍超额认购的迷你股

在鲁大师招股阶段,投资者已经显示出超高热情。

招股结果显示,公司香港部分认购合计16.64亿股,相当于香港公开发售项下原可供认购股份总数600万股的约277.36倍,香港实际发售数量增至3000万股。

国际发售项下配发予合共115名承配人的国际发售股份最终数目调整为3900万股国际发售股份(包括超额分配900万股)。行使超额配股权的截止日期为2019年11月1日。

基石投资者方面,香港大朝国际有限公司、汇聚国际技术有限公司、钱海燕、陈贤及吴美容合共已认购2110.8万股发售股份,占全球发售项下的发售股份的约35.18%及全球发售完成后已发行股份的约8.12%。

公司募资净额约为1.057亿港元。其中,约30%用于提高集团的研发能力;约20%用于在第三方电子平台宣传、推广鲁大师软件以及相关软件及产品,及继续实施集团现有营销计划;约20%用于优化集团自有经认证二手及原厂智能手机电商平台及线下销售渠道“小鲁好货”;约20%用于战略投资及收购;约10%用于营运资金及一般企业用途。

从股权结构来看,IPO之后,公司CEO田野通过大师控股持有21.28%股权,另外三六零间接持股31.83%,并将其投票权委托给田野。嵩恒网络间接持股18.19%,为第三大股东。

老牌“跑分”软件

公开资料显示,公司旗下主要软件为鲁大师,是一款提供硬件和系统评测及监控的软件。通俗的说,就是“跑分”软件。鲁大师电脑版于2007年推出,2010年被奇虎360收购。除鲁大师软件外,公司还推出其他实用软件,例如手机模拟大师、Dual Space及游戏库等。

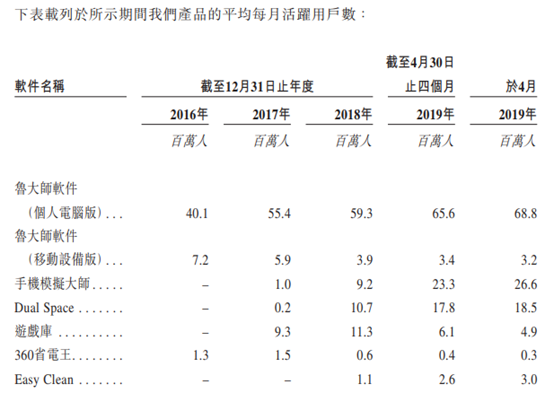

于2019年4月,公司产品的每月活跃用户约125.3百万人,包括工具软件的每月活跃用户120.4百万人及游戏库的每月活跃用户4.9百万人。其中,来自中国的每月活跃用户为103.8百万人,面向海外市场产品的每月活跃用户为21.5百万人。

其中,鲁大师软件(个人电脑版及移动设备版)于2019年4月月活跃用户数为72百万人,贡献公司57.46%的月活。

年利润7191万,电子设备销售为未来重点

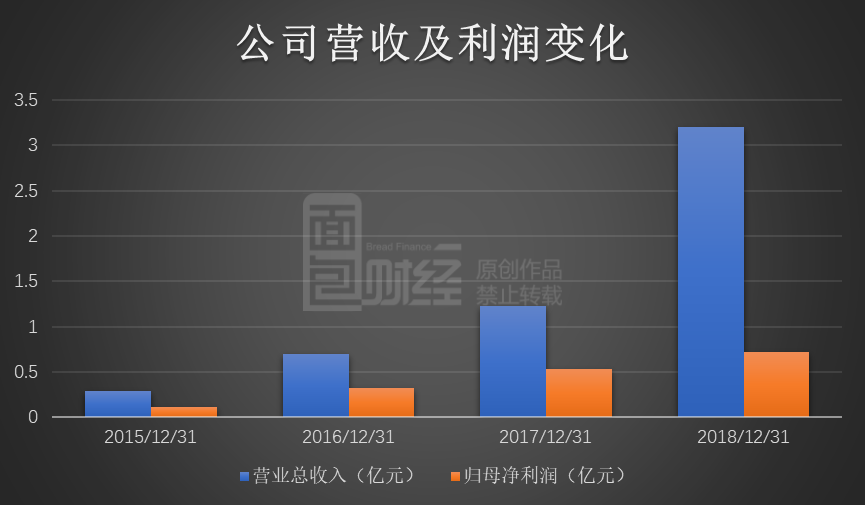

财务数据显示,鲁大师2016年、2017年、2018年的营收分别为6,981.2万元、1.23亿元、3.20亿元人民币,复合年增速为114.2%;同期利润分别为3,170.20万元、5,316.80万元及7,191.30万元,复合年增速为50.61%。

公司营业收入来源主要有线上广告服务、线上游戏业务及电子设备销售三个方面。

线上广告服务主要提供主页导航服务、迷你页弹窗服务及条幅广告服务,为目前占比较大的业务,2018年营收1.75亿人民币,占总收入比重54.5%。

线上游戏业务方面,2018年营收4,288.9万元,占比13.4%。2017年9月之前,公司主要经营在线游戏导流业务,将鲁大师软件的用户引导至独立第三方运营的游戏平台。于2017年9月推出自有在线游戏平台,并通过与游戏开发商及分销商分享自游戏玩家获取的收入,与游戏开发商及分销商合作。

公司自2015年1月开始销售智能配件,自2017年8月开始销售经认证二手及原厂智能手机及自2018年11月开始销售其他电子设备。

电子设备销售收入及占比逐年提高。业务收入从2016年的40.8万增长到2017年的231.7万元,2018年达到1.03亿元,占比从0.6%提升至32.1%。

公司在招股资料中指出,预期电子设备的销售将成为未来几年的主要收入来源之一。不过,电子设备销售毛利率并不高,2018年仅为3%,贡献1.93%的毛利。

对360集团的依赖

此前,市场对于鲁大师的担忧主要在于对大股东的依赖,360集团及嵩恒网络为公司两大客户。

2016至2018年度及2019年前4个月,来自360集团的收入占总收入的比例分别为67.2%、41.3%、22.4%及25.2%,毛利占比分别为67.6%、42.0%、32.3%及33.6%。

同时,来自嵩恒网络的收入占比分别为12.9%、33.9%、7.5%及9.7%,毛利占比分别为13.0%、34.5%、10.8%及12.9%。

尽管,公司来自360集团及嵩恒网络收入及毛利占比整体呈下降趋势,但绝对值仍相对较高。2019年前4个月,公司来自这两大股东收入占比合计约34.9%,毛利占比合计约46.5%。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。