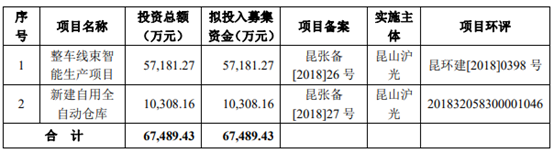

昆山沪光(昆山沪光汽车电器股份有限公司)近期进行了预披露更新。公司拟发行不超过4010万股,募资6.75亿元,用于整车线束智能生产项目和新建自用全自动仓库。

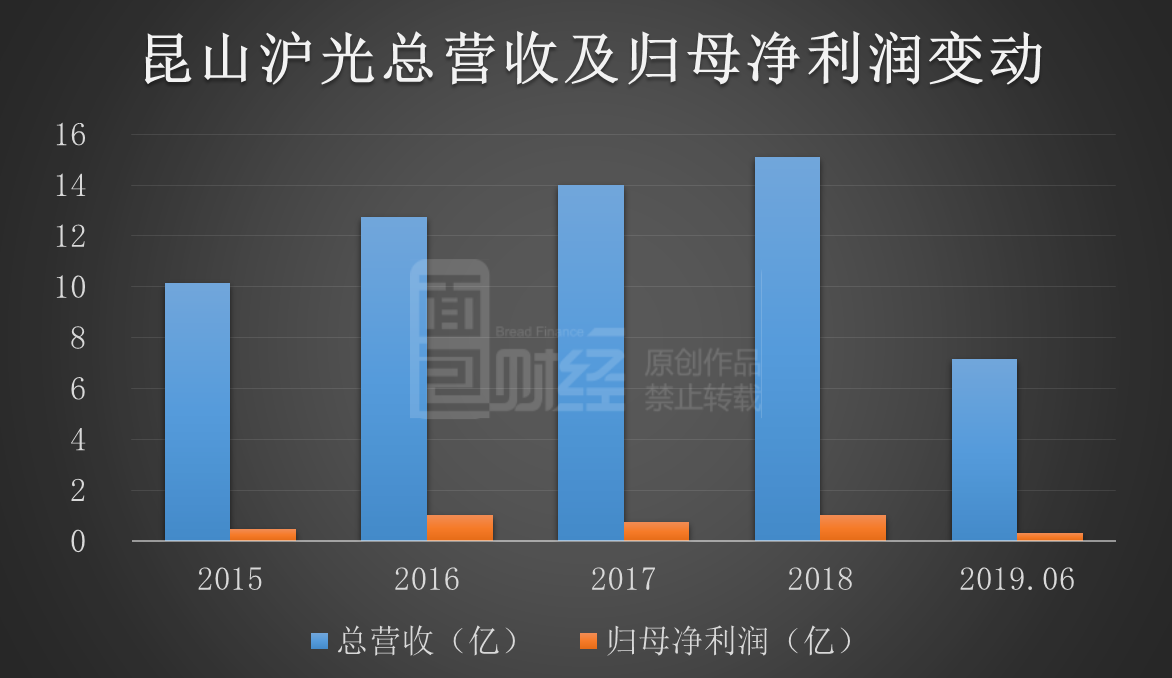

申报稿显示2016至2018年公司营收持续增长,但归母净利润存在一定波动。2019上半年,公司营收同比微增0.4%,净利润同比下滑28.9%。

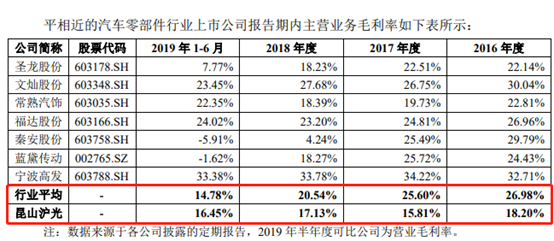

查阅申报稿,公司报告期内主营业务毛利率低于收入相近的汽车零部件上市公司平均水平。公司客户结构带有较为明显的行业特征,下游客户集中度较高。

降价压低毛利率,上半年利润下滑近三成

昆山沪光主要从事汽车线束的研发、制造及销售,主要产品包括成套线束、发动机线束及其他线束等。

2016至2018年,公司营收由12.74亿持续增长至15.1亿,复合增长率约8.87%;2019上半年公司营收7.17亿,同比增长0.4%。公司表示报告期内的收入增长主要系前期承接的老客户项目持续释放业绩,同时新客户订单逐渐进入批量供货阶段,推动公司产品销量增长。

值得注意的是,期间公司归母净利润存在一定的波动,2018年公司归母净利润约1.01亿,与2016年基本持平。2019上半年,公司归母净利润同比下滑28.9%。

经分析,公司归母净利润波动与主营业务毛利率变动有关。

公司在申报稿中表示,通常新车型和改款车型上市初期,汽车售价较高,汽车线束企业利润水平较高;但也给原车型带来价格下行的压力。

2017年,在“对部分旧车型给予客户额外降价优惠,加上原有项目的年度降价”的影响下,公司主营毛利率同比减少2.39个百分点,进而对净利润产生了负面影响。

2018年,受益于新量产项目数量较多,以及改款项目实施新价格,公司毛利率得以回升。

2019上半年,公司主营产品中毛利率相对较高的发动机线束受“新一代发动机的推出,公司承接的原有发动机线束项目销量有所下降”的影响,销量及营收占比下滑,加之人工成本上升等因素,公司主营毛利率较2018年减少0.68个百分点。

整体来看,公司的毛利及毛利率水平受下游整车厂车型推出及车辆销售价影响较大。申报稿中公司表示“如果主要车型量产时间延迟或实际产量未达预测,或公司主要下游客户的经营出现重大不利变化,公司将面临经营业绩波动的风险”。

另外值得注意的是,公司作为汽车零部件厂商,其主营毛利率水平低于收入相近的汽车零部件上市公司平均水平。

根据申报稿,A股市场尚不存在主营业务为汽车线束的上市公司。而对比零部件行业中收入规模相近的上市公司,2016至2018年,公司毛利率在整体随市下滑的同时,持续低于行业平均水平。

2019上半年,因前期承接的部分新项目量产,公司毛利率下降幅度低于可比上市公司。但公司明确提示存在产品价格下降导致的经营风险,表示“如果公司对新车型新产品的开发及销售无法抵消原有车型产品的价格下降因素,可能会对公司经营能力产生不利影响”。

需要思考的是,在当前车市遇冷的行业大环境中,公司的毛利率水平能否维持和提升公司的持续经营能力与竞争力?

客户集中度较高,大客户产销量同比下滑

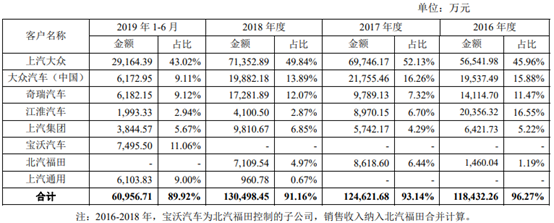

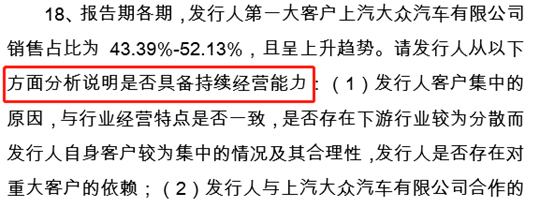

报告期内,公司前五大客户的销售收入合计占当期主营业务收入的比例分别为95.08%、88.86%、87.65%及81.31%,其中对第一大客户上汽大众的销售占比为43.02%-52.13%;公司存在客户集中度较高的风险。

监管部门在对公司首次公开发行股票申请文件(申报稿,2018.12.19送报)反馈意见中,也关注了公司的客户集中问题,并要求公司分析说明是否具备持续经营能力。

在当前申报稿中,公司表示汽车整车产业销量集中度较高,公司作为汽车线束领域及大众汽车集团线束产品的主要供应商之一,呈现客户集中度较高的特点,与下游 行业特征基本一致。此外公司近年来持续开发新客户,前五大客户占比逐年下降。但是,如果公司主要客户未来因终端消费市场的重大不利变化产生较大的经营风险或缩减与公司的合作规模,可能导致公司销量减少或应收账款未能及时收回,对公司生产经营业绩造成不利影响。

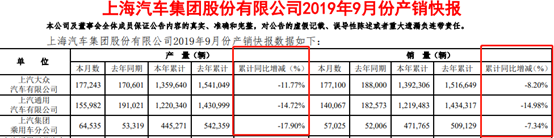

查阅汽车工业协会的数据,2019年9月,国内汽车产销同比分别下降6.2%和5.2%。截止2019年9月,我国汽车产销量已连续15个月同比下降;其中前期逆市增长的新能源汽车,销量也连续3个月同比下滑。汽车市场尚未回暖。从各家车企情况来看,公司主要客户上汽大众,上汽集团及上汽通用,截止2019年9月产、销量均处于同比下滑状态。

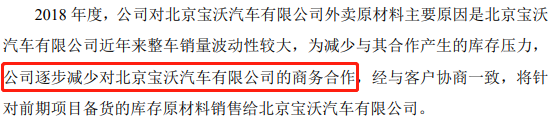

而对之前新开发的客户宝沃汽车,因其整车销量波动性较大,公司正逐步减少与其合作。

需要思考的是,主要客户产销量下滑,部分新客户合作不及预期,公司未来的产品销量能否持续增长?

资产负债率超70%

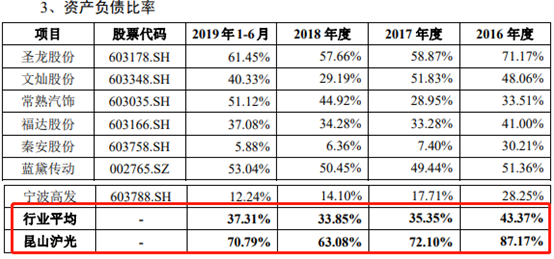

根据申报稿,截止2019年6月,昆山沪光的资产负债率约70.79%,较大幅度高于行业平均水平。

公司表示自身主要通过经营性负债、银行借款等方式进行资金周转,并通过银行信贷、融资租赁等债务融资方式筹集资金,相对于同行业可比公司缺少权益性融资方式,因此资产负债率高于同行业可比公司。提升偿债能力、拓展债务融资空间是公司申请上市的原因之一。

零部件企业的融资与整合

从公开信披数据来看,目前计划IPO的汽车零部件企业不只昆山沪光一家。除主动撤回注册申请的利元亨外,截止2019年10月21日,排队的IPO的汽车零部件及相关企业共有18家;另有1家商用整车企业(大运汽车)排队IPO,具体情况如下:

现阶段,整车市场竞争和转型正促使零部件企业随之转变。为增强竞争力,抢占更多市场份额,除了上市寻求融资外,企业间的拆分及重组亦成为部分零部件企业的选择。

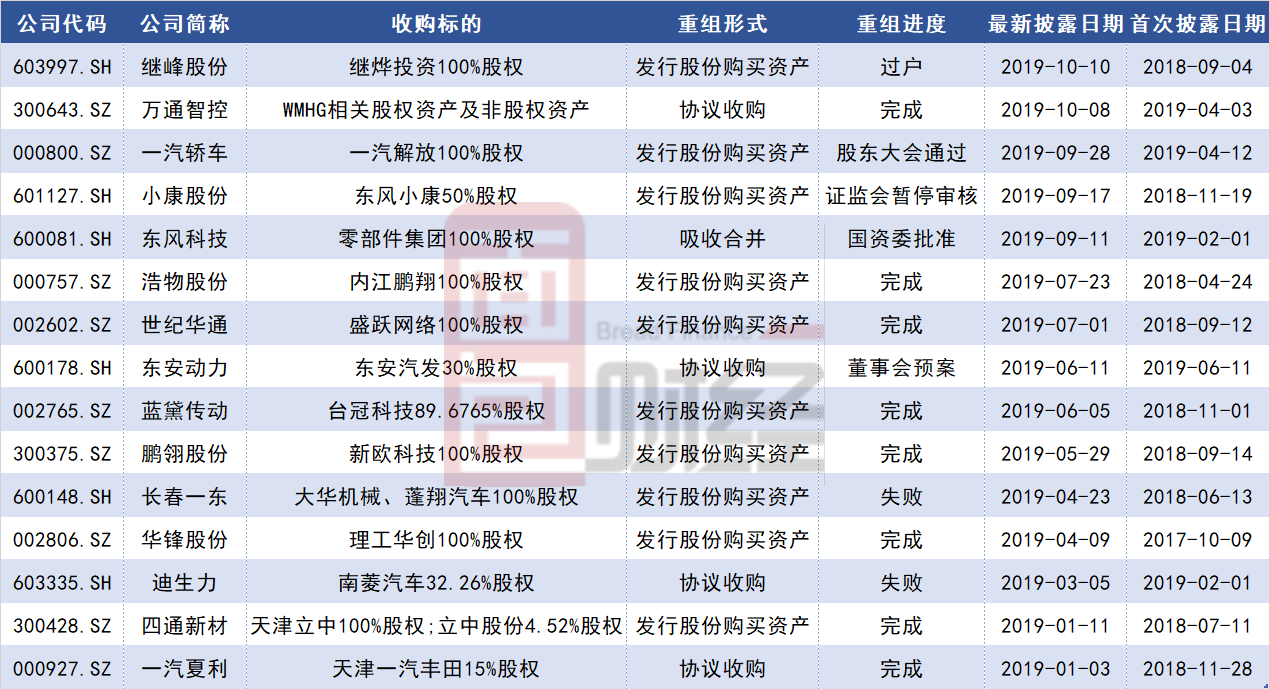

2019年初至今,汽车零部件行业新增4家企业披露并购重组预案;截止2019年10月21日,汽车及配件行业年内完成并购重组的企业有8家,重组失败的企业有2家,另有5家企业的并购重组仍在进展中。具体情况如下:

(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。