新力控股日前通过了港交所的上市聆讯,挂牌上市在即。

尽管聆讯资料集披露的财务数据只截止到2019年4月底,但第三方统计数据显示,今年前九个月,这家快速成长的房地产企业,累计合约销售额或已经突破700亿关口。新力控股成功上市,意味着TOP30上市房企将会出现一张新面孔,格局面临重塑。

翻阅聆讯资料集,新力控股一个比较明显的特色在于:善于应对市场变化,具备逆周期成长能力。

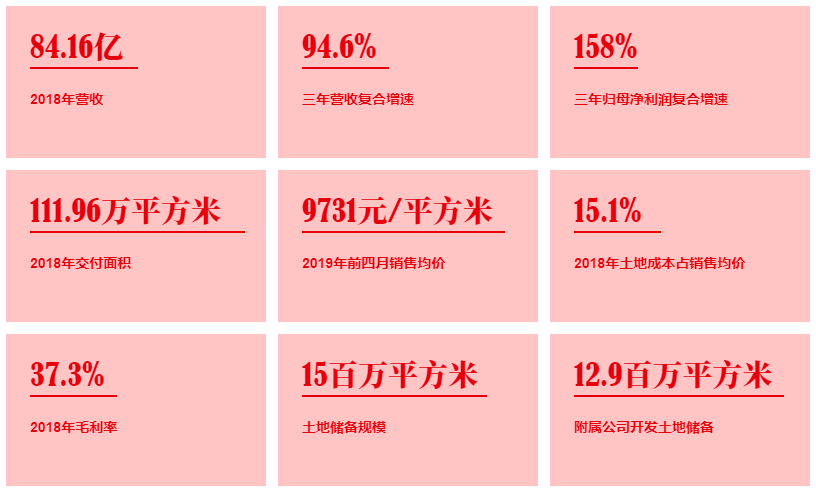

信披数据显示:公司2016-2018年的营收和归母净利润复合增长率分别达到了94.6%和约158%。销售均价则由2016年6246元/平方米增长至2019年前四个月的9731元/平方米。

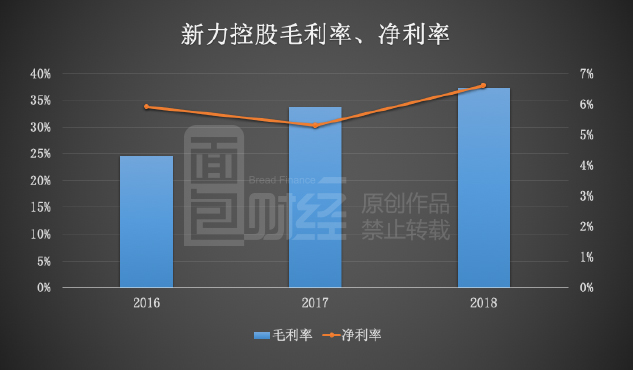

伴随着土地成本占比下降以及销售均价上升等因素的刺激,新力控股的毛利率由2016年24.70%上升至2018年37.3%。公司截至2019年7月底的土地储备规模约为15百万平方米,其中附属公司所属达12.9百万平方米,土地储备充足。

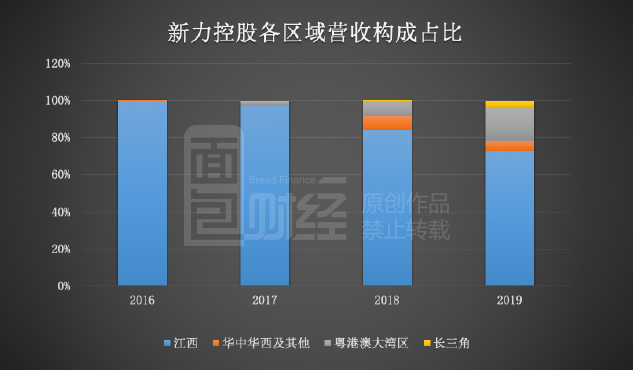

同期,公司实现了从区域性房企向全国性的跃升。2016年,新力控股的营收几乎100%来源于江西,到了2019年前4个月,粤港澳大湾区和长三角等区域已经贡献了接近三成营收。

2016年以来的这一轮房地产周期,宏观调控持续深化、开发门槛不断提升,行业集中快速向头部房企集中。不少中小型房企在这一轮行业周期中掉队,市场份额萎缩。

新力控股为何能够逆周期成长,成功实现规模跃升?

成长之路:从江西首位到全国性房企

新力控股成立于2010年。同年,公司第一个项目在江西展开,两年之后,首个产品“南昌帝泊湾”面世。

公司成立之时,全球正在经历次贷危机带来的金融阵痛,国内房地产市场开启新一轮洗牌,诸多老牌房企在随后的周期震荡中掉队。

彼时,作为房地产市场的“新兵”,新力控股经受住了市场的考验。在首个产品获取成功之后,新力控股快速在江西市场站稳脚跟,深耕省内市场。

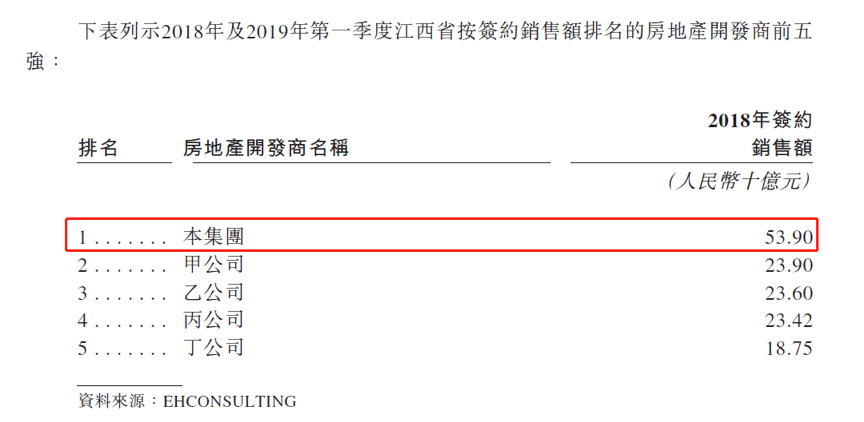

经过多年的快速成长,公司2018年住宅物业的签约销售总额已经排名江西省首位且规模遥遥领先。

在江西市场取得领先地位的同时,新力控股着手布局全国市场。

从2016年开始,公司拓展业务至苏州、惠州、武汉,进一步布局长三角、大湾区以及华中核心城市。

2017年,公司把总部迁至上海。目前,新力控股形成了三大系列物业地产,具体包括湾系、园系和悦系,分别针对首次置业者、家庭升级者和大家庭或高收入家庭。

在论述自身竞争优势和未来发展战略时,新力控股表示将通过“标准化经营程序实现经营效率及维持高品质”、“以客户为导向,进一步提升产品和服务质量,增强客户对新力品牌的认可度”。

从新力控股2016-2018年以及2019年前四个月各区域的营收构成变化可以看到,来自江西省的营收占比在稳步下降,其他地区的占比则明显上升,这说明公司的全国化布局正在深入推进。

2016年,新力控股营收99%以上来源于江西,而到了2019年前四个月,江西以外市场已经贡献了超过27%的营收。其中,粤港澳大湾区贡献的营收达到17.9%。

一般来说,全国化布局有利于降低单一城市或地区的依赖风险,同时有利于增强房企的整体抗风险能力。新力控股表示将“继续推进区域和城市战略性拓展,进一步巩固全国市场布局”。

销售规模迈入TOP30,盈利能力稳步提升

根据第三方研究机构克而瑞的统计,新力控股2018年的销售额为887.3亿,位居全行业第33名,权益金额的排名则更高。

由于房地产行业从签约销售到结转,有相当长的时差,2018年签约销售额中相当大比例将结转到以后年份,形成后续年份的报表营业收入。

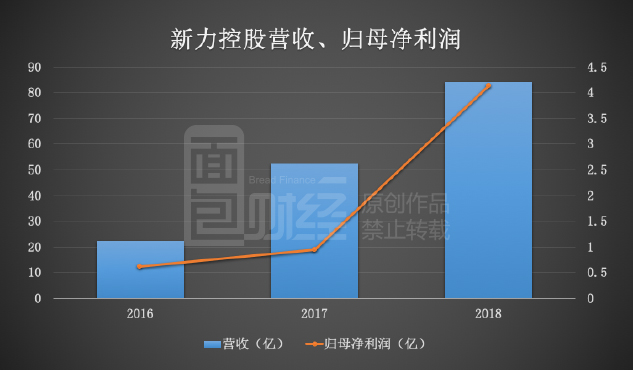

聆讯资料集上的披露的数据显示:新力控股的营收从2016年22.23亿大幅上升至2018年84.16亿,复合增速达94.6%。同期的归母净利润则由0.62亿上升至4.14亿,复合增速约158%。2019年前四个月,公司的营收、归母净利润分别为57.09亿、2.33亿,增速进一步上升至278.4%和约357%。

同期的交付面积则由2016年约35.35万平方米上升至2018年111.96万平方米。同时,公司的销售均价整体处于上升趋势,由2016年6246元/平方米上升至2018年7493元/平方米,2019年前四个月进一步上升至9731元/平方米。

成本方面,平均土地收购成本占销售均价的比例则稳步下降,由2016年19.0%下降至2018年15.1%。

销售均价上升、成本下降带来的直接影响是新力控股毛利率、净利率水平的上升。数据显示,公司的毛利率由2016年24.7%上升至2018年37.3%,净利率则由5.9%上升至6.6%。

对于毛利率的上升,公司在聆讯资料集中解释称主要基于以下三点原因:部分物业相对较低的土地成本、标准化开发程序有利于控制成本、住宅物业市场整体的增长。

当前版本的聆讯资料集,披露的财务数据截止时间为2019年4月底。但第三方统计数据显示:新力控股在2019年前三季度的销售额为710亿。

根据我们对上市房企前三季度累计销售金额的统计,按照这个口径,新力已经进入上市房企销售金额排行榜的第25位。紧随龙光地产,排名在建业地产、佳兆业集团以及时代地产等房企之前。

在行业集中度不断提升的大背景下,规模上升有助于增强房企的综合实力,并为未来发展抢得先机。

公开资料显示,2018年我国TOP50房企的门槛已经达到550亿,合计市占率为55.1%,相比2017年上升9.3个百分点。

土地储备15百万平方米,形成全国化布局

对于房地产企业来说,销售和业绩的增长更多是代表的过去,未来能否持续较快发展很大程度上取决于土地储备的数量和质量。

信披资料显示,新力控股截至2019年7月底的土地储备总建筑面积约15.0百万平方米,其中12.9百万平方米由附属公司开发、2.1百万平方米由合营公司及联营公司开发。

按照项目所处阶段划分,已竣工物业的可供销售总建筑面积及可供出租总建筑面积约27.59万平方米、开发中物业总建筑面积约11.7百万平方米以及持作未来开发物业的总建筑面积约3.0百万平方米。

相对于2018年的交付面积,这些土地储备在很大程度上保证了公司未来几年的开发,也给公司未来拿地提供了一定的灵活性。

项目具体分布上,在公司截至2019年7月底拥有的110个项目中,55个位于江西省,22个位于华中华西核心城市及其他潜力地区、20个位于粤港澳大湾区以及13个位于长三角。

从中可以看到,在继续深耕江西省的同时,公司在粤港澳、长三角以及华中华西核心城市的布局明显增多。

值得一提的是,根据江西省统计局近期披露的数据,全省今年前三季度实现生产总值17176亿,同比增长8.6%,高于全国2.4个百分点,增速位居全国第四位、中部第一位。由此推断,作为经济重要组成部分的房地产市场,可能会受益于全省整体经济的较快增长。

对于土地储备的来源,公司通过多种方式进行获取,不仅局限于公开招拍挂,还包括并购、合作开发等方式,这给企业应对市场变化带来了一定的调节空间,同时也有利于降低拿地成本并管理相关风险。

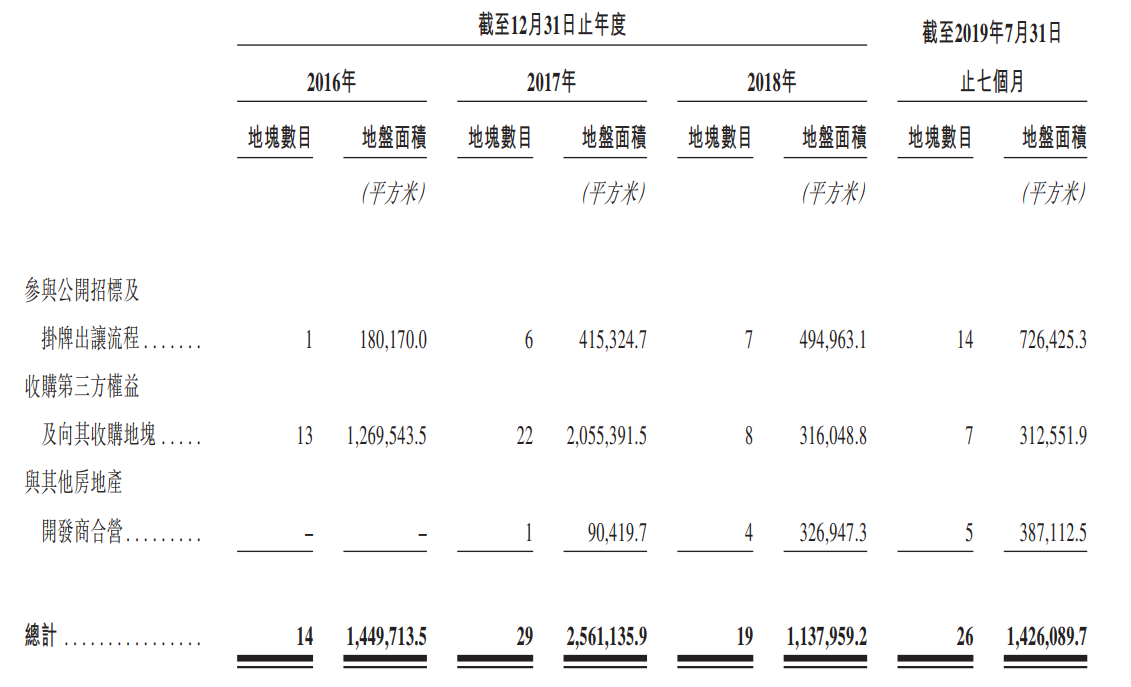

聆讯资料集显示,公司2016-2017年期间通过收购第三方权益及向其收购地块方式获取土地的占比较大,两年分别收购土地13块和22块,占地面积分别达126.95万平方米和205.54万平方米。对比来看,新力控股同一时期通过参与公开招标及挂牌出让流程获取的地块分别为1块和6块,数量明显少于前者。

进入2018年之后,随着宏观调控持续深化,土地市场降温,溢价率整体下降。但是,不少前期高价竞拍土地的房企受困于资金及成本压力,通过招拍挂方式获取土地的热情消退。

顺应新的市场形势,新力控股的土地获取方式,发生了显著的变化。进入2018年之后,尤其是2019年以来,新力控股通过公开招标及挂牌出让流程获取土地的占比逐渐增多,明显超出了其他获取方式。

下表为截至2019年7月31日按拿地方式划分的土地储备明细:

截止2019年7月31日,新力控股年内通过公开招标及挂牌出让流程所获土地达到14块,占地面积超过72.6万平方米,无论是地块数量还是占地面积,在新增土储中都占比过半。

登陆资本市场:增加融资渠道、降低融资成本

通过对沪、港、深三大交易所上市房企的研究发现,无论是老牌房企巨头,还是新晋级千亿阵营的地产新锐,在发展过程中,都明显的呈现出一种共性:区域性房企在实施全国布局并实现规模跃升的过程中普遍会经历土地储备与负债率同步显著上升的阶段;一般来说,过了这一阶段后,具备战略调整能力的企业,会逐步降低杠杆,实现规模、负债间更好得平衡。

在这个转折的过程中,适时上市,改善资本结构,往往会成为一个关键点。

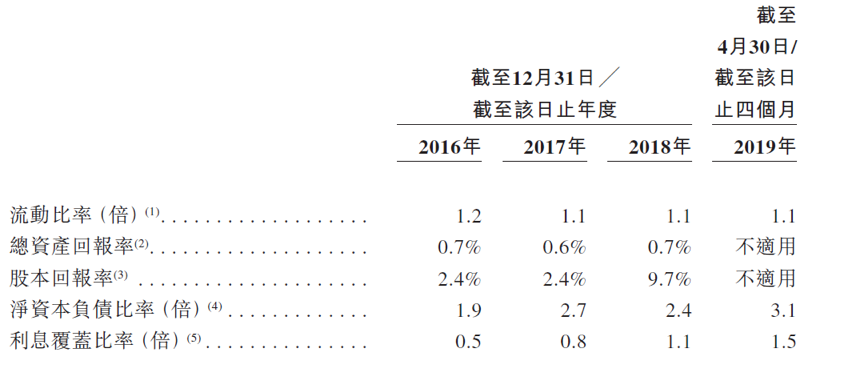

数据显示,新力控股的净资本负债比率(截至有关年末/期末的借款总额减现金及银行结余除以权益总额再乘以100%)由2016年1.9倍上升至2018年2.4倍。但与此同时,公司2018年的流动比率和利息覆盖比率均为1.1倍,短期偿债压力较为可控。

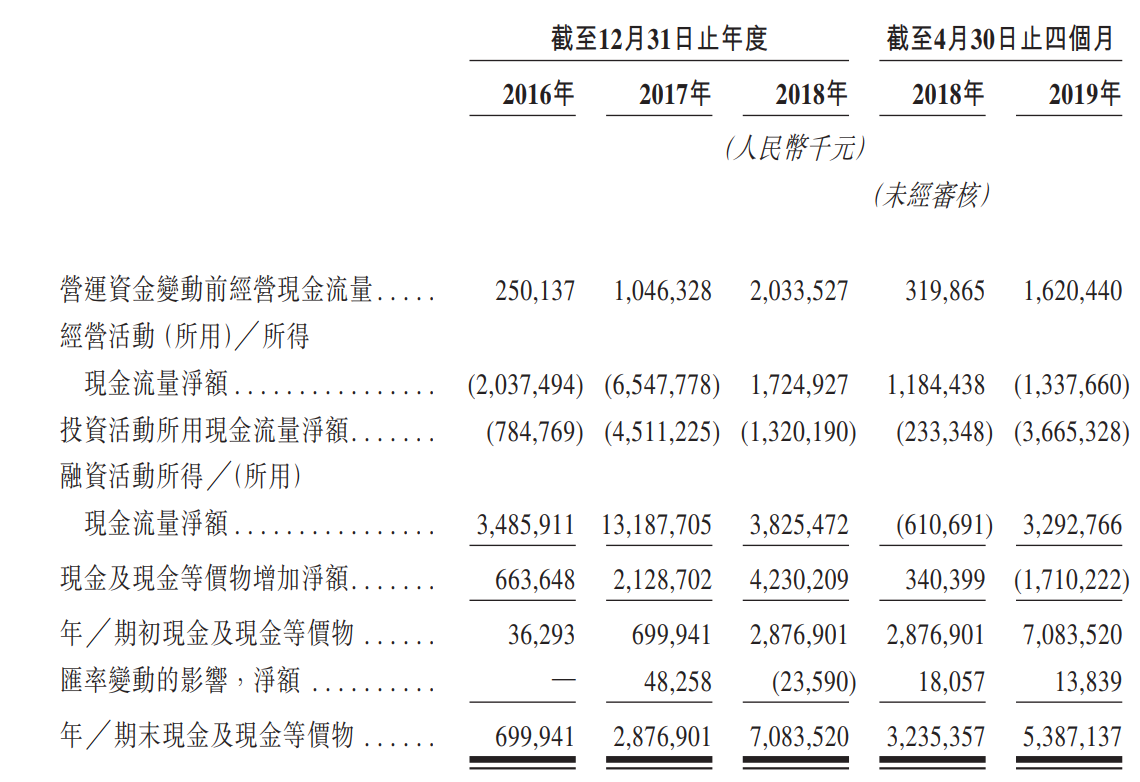

经营现金流方面,公司在2018年实现经营现金流净额转正,为17.25亿。对比而言,2016年和2017年分别为-20.37亿和-65.48亿。2019年前四个月再次转为负数,主要是物业开发和拿地增加使得营运中现金使用增多。

新力控股还通过多渠道融资,以实现较好的负债结构及流动性,具体包括银行贷款、公司债券、信托融资等方式。在公司今年4月发行的2022年到期的本金总额为4.17亿的私人公司债券中,票面利率为7.50%,与其他头部民营房企处在大致相同的区间。通过债券利率观察,金融市场对新力的偿债能力、资产状况和发展潜力,较为认可。

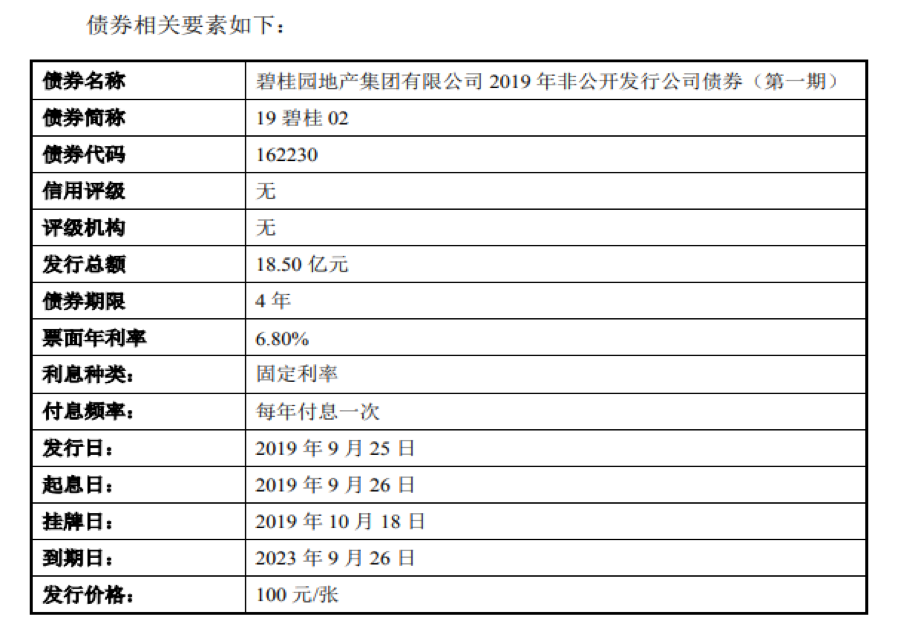

下表为头部房企碧桂园2019年9月下旬发行的4年期总额为18.5亿元的私募债,票面利率为6.80%。

此外,截至2019年8月底,公司账上还拥有现金及现金等价物49.1亿,未动用银行融资额约为54.99亿,这些也在一定程度是保证了公司未来债务的偿付。

尽管在递交上市申请之前,新力控股已经实现了融资渠道多元化,但通过IPO融资带来的资本结构改善,将会更有效扩充资本金、降低杠杆、提升融资能力、降低融资利率。

根据Wind数据,今年以来已有三家中型房企登陆香港上市,包括德信中国、银城国际控股以及中梁控股。这些企业大多在上市前后经历了负债率的改善。其中,上市较早的银城国际控股的杠杆下降幅度更为明显,其净资本负债比率由上市前2018年底时的351.5%减少至上市后2019年6月底的149%。

新力控股表示未来将“继续贯彻审慎的财务政策来优化资本结构”。经历过去几年的快速发展,成功实现了规模跃升。这次登陆资本市场,成为公众公司,有助于公司在品牌知名度、融资渠道、提升内部管理等诸多方面,更上层楼。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。