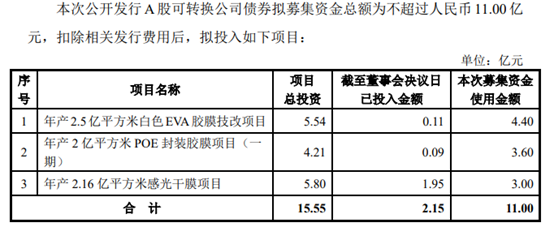

福斯特(603806.SH)的可转债“福特转债”(113551.SH)于近日发行申购。根据募集说明书,公司可转债计划募资11亿,拟投入白色EVA胶膜技改项目、POE封装胶膜项目以及感光干膜项目。

而在可转债发行之前,包括公司控股股东在内的部分股东先后减持公司股份。

募资11亿新增产能

福斯特上市于2014年,主营光伏封装材料的研发和产销,主要产品包括EVA 太阳能电池胶膜、太阳能电池背板等。其中EVA 胶膜为公司最主要产品及收入来源。

2018年10月,公司发布可转债预案,计划募资不超过15亿,用以白色EVA胶膜技改项目、POE封装胶膜项目、感光干膜项目以及2万吨/年碱溶性树脂项目。其中,碱溶性树脂项目系感光干膜项目的上游产业链配套项目。

2018年12月,公司对可转债预案进行了修订,募资金额由不超过15亿变更为不超过11亿,同时募集资金用途去掉了2万吨/年碱溶性树脂项目。2019年9月,公司收到证监会对公司转债的核准批复。

11月18日,此次转债发行申购。转债期限6年,采用累进利率,首年票面利率0.4%;初始转股日为2020年5月22日,初始转股价41.04元。

根据募集资金运用可行性分析报告,白色EVA胶膜属于光伏封装胶膜技术升级换代产品。公司年产2.5亿平方米白色EVA胶膜技改项目拟利用公司原有厂房和新建部分厂房,新增及改造36条生产线,其中24条生产线为替换原有生产线。项目建设期2年,预计动态投资回收期(含建设期、税后)4.44年,内部收益率(税后)为41.94%。

年产2亿平方米POE封装胶膜项目(一期)及年产2.16亿平方米感光干膜项目均为新建产线,项目建设期分别为1.5年和3年,预计投资收回期分别为5.03年和6.23年,内部收益率(税后)分别约31.33%和27.25%。

公司表示此次募投项目经济效益较好,成功实施后,将进一步改善公司现有产品结构,提高市场占有率,增强公司核心竞争力和持续盈利能力。

可转债募集说明书上描述了颇为值得期待的预期回报,然而从此前的首发上市募资进度情况来看,项目是否能够达到预期仍值得商榷。

前次募投项目不及预期

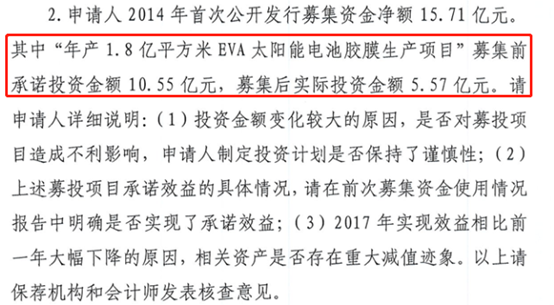

根据公开资料,公司前次募投的部分项目,即首发IPO时募投的部分项目,募集后实际投资额不及募集前承诺投资额的6成,且项目未达预计效益。这也成为证监会反馈意见中关注的问题之一。

2014年公司首发募资净额15.71亿,其中首发募投项目“年产1.8亿平方米EVA太阳能电池胶膜”承诺投资金额10.55亿,实际投资金额5.57亿。公司表示投资金额变化较大主要系公司在项目建设过程中不断对胶膜生产装备技术和工艺水平进行改进,以致土地与厂房投资、生产设备投资金额节余所致。

根据招股书,年产1.8亿平方米EVA太阳能电池胶膜项目预计内部收益率(税后) 21.57%。然而,就实际效益来看,项目未达预期。2016至2018年,年产1.8亿平方米EVA太阳能电池胶膜项目累计实现的利润总额约9.39亿,约占累计预计效益的76.24%。

重要股东相继减持

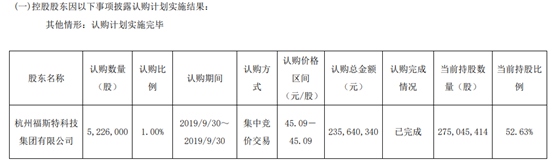

2019年9月,公司控股股东福斯特集团通过认购800ETF投资基金份额,减持公司股份552.6万股,减持参考金额约2.37亿元。

2019年10月,公司发布股东减持股份计划公告,表示公司持股5%以上股东同德实业因自身资金需要,计划自公告之日起十五个交易日后的6个月内通过集中竞价交易方式减持不超过522.6万股公司股份,约占公司总股本的1%。减持股份系其在公司IPO前取得的股份。

根据相关公告,此次股东减持已于11月12日实施完毕。同德实业在10月30日至11月12日期间减持公司股份522.6万股,占其减持计划股份数100%;减持参考金额约2.11亿;系解禁减持。

一般来说大股东减持对市场会有比较负面的影响,但是对于福斯特的案例而言,很难说大股东减持就一定会对公司未来走势产生巨大的负面影响。

一方面,减持方式是ETF换购,对二级市场虽有冲击,但较直接减持可能会有所缓冲。另一方面,公司三季报业绩较佳,营收及归母净利润均同比增长,且利润增速高于营收。

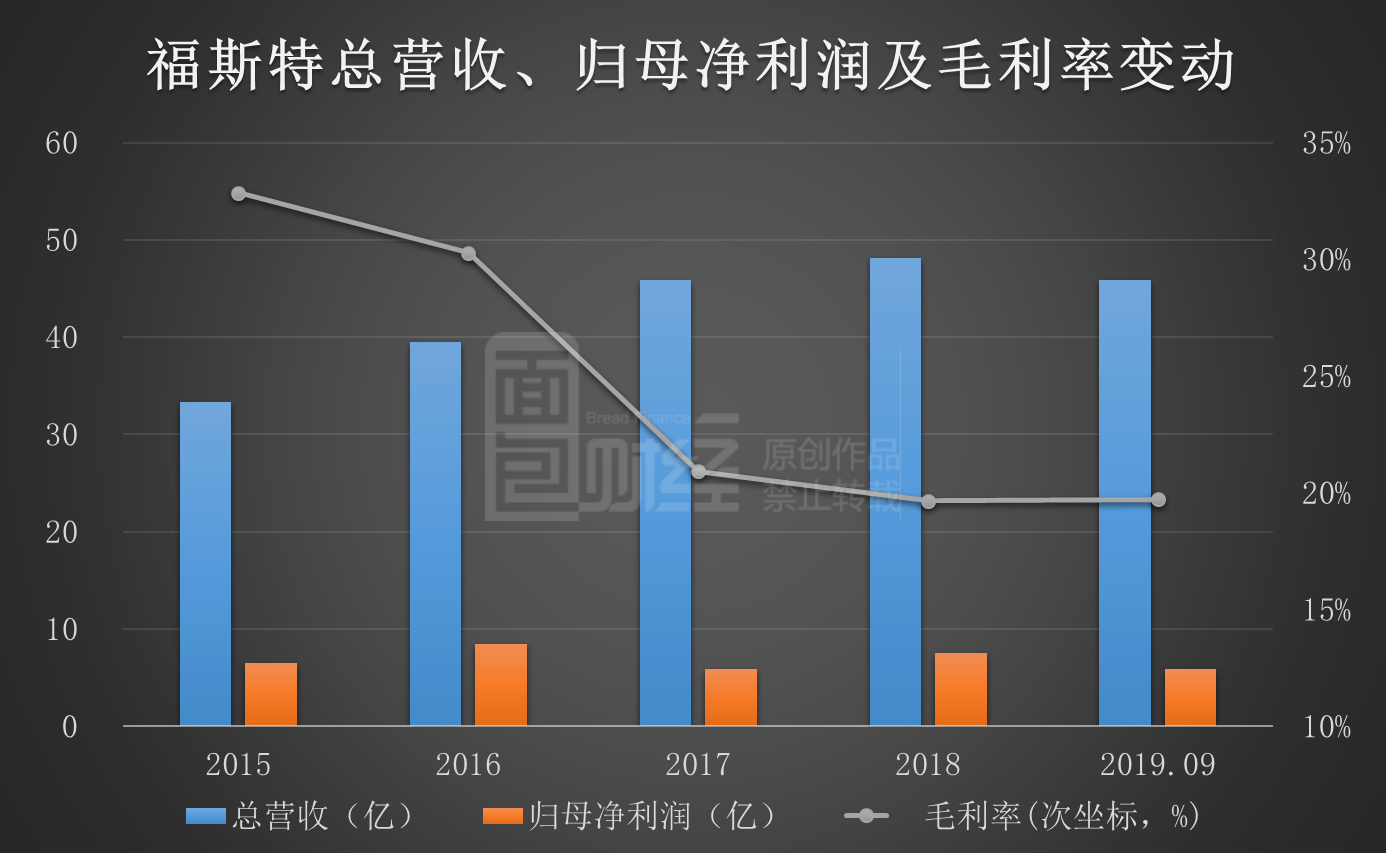

前三季度归母净利润增逾7成

数据显示,2019年前三季度,公司营收45.91亿,归母净利润5.92亿,同比分别增长34.6%和70.8%;归母净利润增速约达到营收增速的两倍有余。公司近年的业绩变动情况如下:

三季报中公司表示营收增长主要系期内光伏胶膜产品销售规模扩大所致。

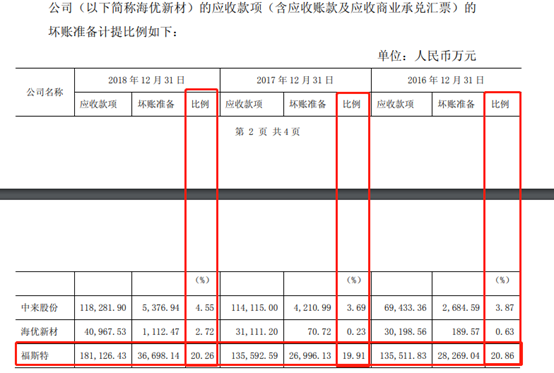

值得注意的是,前三季度公司发生的资产减值损失约412.65万元,金额较上年同期减少约6067.53万元,主要系“执行新金融工具准则计提的坏账准备分类改变所致”。

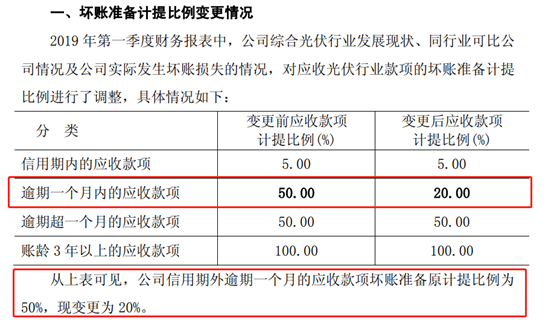

2019年5月,公司发布关于公司应收款项坏账准备计提比例变更的公告,将公司信用期外逾期一个月的应收款项坏账准备原计提比例由原先的50%变更为20%。

根据公告,公司此前的计提比例较同业高出较多。

公司表示此次基于对光伏行业应收款项信用风险估计的变化,调整应收款项坏账准备计提比例,有利于降低应收款项的变动对公司的经营业绩造成的波动影响,更加符合公司的实际情况和行业状况,并有利于财务报表提供更可靠、更相关的会计信息。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。