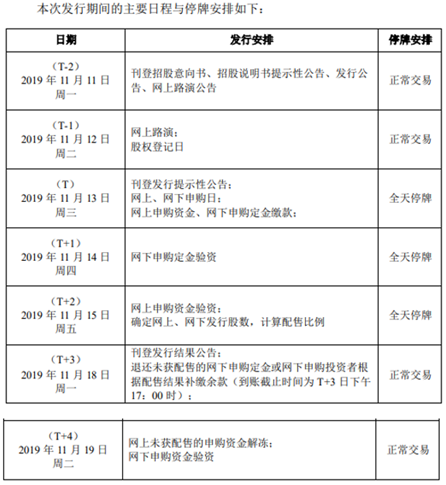

拓斯达(300607)日前披露了《创业板公开增发招股意向书》,公司此次发行由主承销商招商证券组织的承销团以余额包销方式承销,包销基数为16,065,249股,发行价格为40.46元/股,按包销基数计算的募集资金总额约6.50亿元,承销期为2019年11月11日至19日。

公告显示,当原A股股东优先认购的数量和网上网下投资者缴款认购的数量合计不足本次最终发行数量(包销基数)的70%时,发行人及保荐机构(主承销商)将协商是否采取中止发行措施。

上市后首次再融资

拓斯达主要产品及服务包括工业机器人及自动化应用系统、注塑机配套设备及自动供料系统、智能能源及环境管理系统。

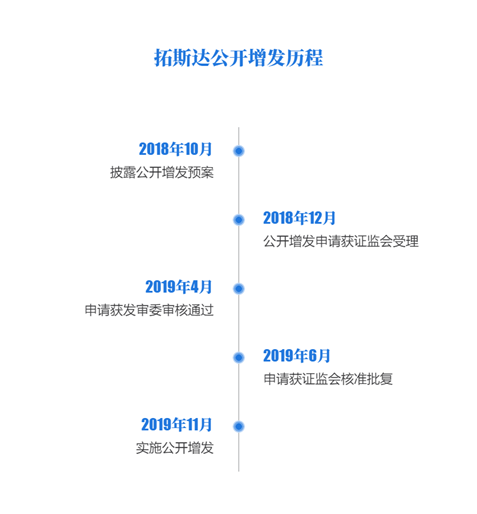

2017年2月,拓斯达在创业板上市,IPO募集资金总额约3.40亿元,扣除各项发行费用后,募集资金净额约3.01亿元。

根据公告,截至 2019年9月30日,公司IPO募集资金投资项目“工业机器人及智能装备生产基地建设项目”已全部实施完毕。为提高募集资金使用效率,公司将节余募集资金(含利息收入)共计1,870.70万元永久性补充流动资金,用于公司日常生产经营所需。

上市一年多之后,拓斯达开始筹划首次再融资。

2018年10月,公司发布《公开增发A股股票预案》,拟发行股票数量不超过2,600万股,募集资金总额不超过8亿元人民币。募集资金主要用于江苏拓斯达机器人有限公司机器人及自动化智能装备等项目。

2018年12月,公司公开增发A股股票申请获证监会受理。2019年4月,申请获发审委审核通过。2019年6月,申请获证监会核准批复。

2019年11月,公司开始实施公开增发,与保荐机构(主承销商)协商确定的最终发行数量1,606.5249万股,发行价格为40.46元/股,增发募集资金总额约6.50亿元(含发行费用)。

业绩增长,应收款攀升

根据《创业板上市公司证券发行管理暂行办法》,创业板上市公司公开增发需满足最近二年盈利(净利润以扣除非经常性损益前后孰低者为计算依据)。

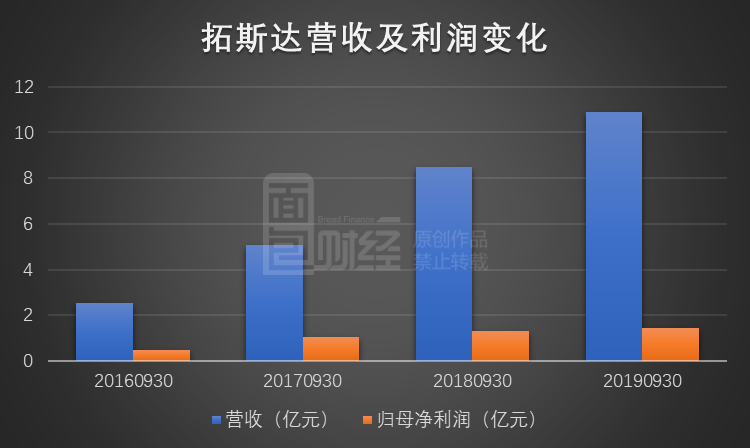

上市之后,拓斯达保持盈利,业绩维持增长。财报显示,2019年前三季度,公司营收10.89亿元,同比增长28.01%;归母净利润1.43亿元,同比增长11.1%;扣非后归母净利润1.42亿元,同比增长19.73%。

不过,随着营收规模增长,公司应收账款增多,且应收账款增速高于营收增速,应收转款周转率呈下降趋势。

截至2019年9月30日,公司应收账款6.52亿元,与年初相比增长1.93亿元,增幅41.99%。2019年三季报,应收账款周转率为1.96次,应收账款周转天数138天;上年同期对应数据分别为2.63次及103天。

受此影响,公司净利含金量(经营现金净流量/净利润)并不高。2019年前三季度,经营性净现金流3384.92万元,较同期净利润低约1.09亿元,净利含金量0.24。

资产负债率达47%

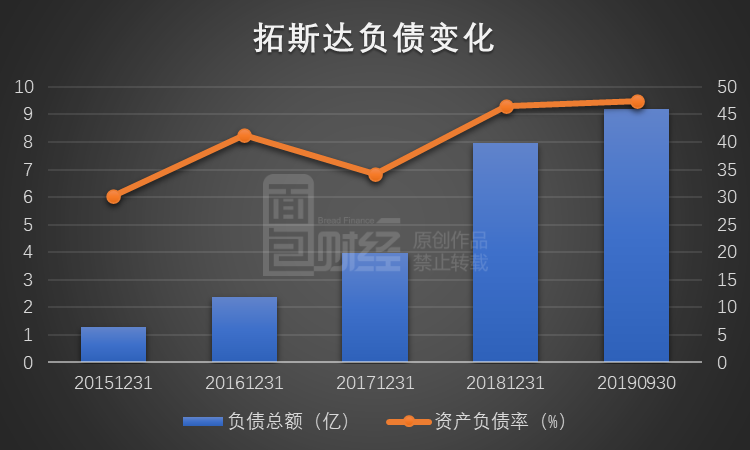

创业板公开增发还要求上市公司最近一期末资产负债率高于45%。

上市之后,拓斯达负债逐年增加。2017年底及2018年底,公司资产负债率分别为34.12%及46.56%。截至2019年9月30日,负债总额9.19亿元,资产负债率升至47.41%。

具体看借款,2017年底至2019年三季度末,公司短期借款由1,570.95万元增至1.79亿元,长期借款由3,760.20万元增至1.17亿元。

2017年时,公司利息收入大于利息支出。2018年,财务费用由负转正,约456.99万元。2019年前三季度,财务费用约693.23万元,已经超过2018年全年。

公告显示:“募集资金到位后,公司的总资产和净资产规模均有所增长,资产负债率将大大下降,资本结构趋于合理,财务风险降低。在本次募集资金到位初期,由于本次募集资金投资项目无法在短期内产生收益,因此公司净资产收益率在短期内将有较大幅度的下降,但随着募集资金投资项目的逐步达产,盈利水平上升,净资产收益率将得到稳步提升。”

定增松绑,公开增发相对优势还在吗?

目前,除拓斯达外,还有紫金矿业(601899)、博天环境(603603)、嘉澳环保(603822)、博世科(300422)、元成股份(603388)、能科股份(603859)及新泉股份(603179)7家上市公司披露了公开增发股票预案。

其中,紫金矿业已经在2019年11月13日刊登《公开增发A股招股意向书》,在发行申购(2019年11月15日)结束后,于2019年11月21日刊登《网上中签结果公告》。能科股份及新泉股份两家公开增发已经获证监会核准。

事实上,此前A股公开增发的案例并不多,上一次成功公开增发的案例还要追溯到2014年的沧州大化(600230)。

相比于定增(非公开发行股票),公开增发对上市公司要求更多,尤其是主板和中小板上市公司。

就核心的盈利能力来说,主板和中小板上市公司公开增发要求:1)最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据);2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;3)最近3个会计年度加权平均净资产收益率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据);4)最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

创业板上市公司公开增发及定增均需满足最近二年盈利(净利润以扣除非经常性损益前后孰低者为计算依据),不同的是,公开增发需满足最近一期末资产负债率高于45%。

市场认为,虽然公开增发审核严格,发行成本高,但是定增发行股份约束强,存在限售期,公开增发的相对优势就显现了出来。时隔五年之后,公开增发再受追捧。

值得一提的是,2019年11月8日,证监会就修订后的再融资规则向社会公开征求意见。就征求意见稿来看,定增发行价格由不得低于定价基准日前20个交易日公司股票均价的90%改为80%;将锁定期由36个月(控股股东、实际控制人及其控制的企业认购的股份)和12个月分别缩短至18个月和6个月,且不适用减持规则的限制;创业板定增不再要求最近二年盈利。

与之对比,公开增发的发行价格不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价。征求意见稿中,定增发行价格的折扣力度要大幅高于公开增发。

定增松绑,公开增发还有相对优势吗?(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。