11月中下旬,港股上市房企—雅居乐集团(3383.HK)公告称发行2亿美元优先永续资本证券,募得资金将用于若干现有债务的再融资。

这并非雅居乐集团2019年以来第一次发行美元永续债。今年5月末,公司成功发行6亿美元优先永续资本证券,紧接着6月份又发行额外1亿美元的优先永续资本证券。到了10月,公司再次发行5亿美元优先永续资本证券。

其实,除了雅居乐集团,今年还有包括首创置业、正荣地产、光明地产以及华发股份在内的多家房企发行美元或人民币永续债。背后的原因可能有很多,其中比较重要的几点是:其他融资渠道收紧,包括银行贷款、信托融资等,永续债是房企融资的重要补充;永续债可以在会计分类上划入权益,从而降低企业负债率水平。

多房企发行美元永续债,会计处理助力企业降低杠杆率

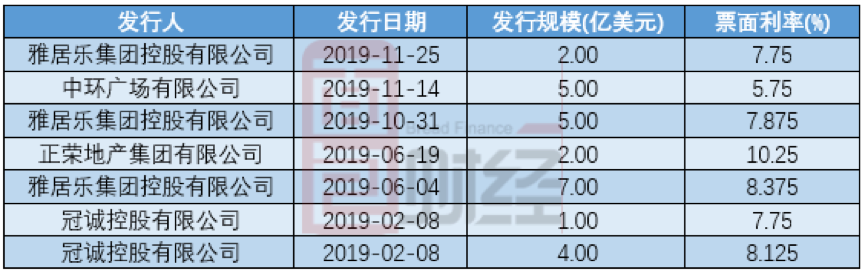

顾名思义,永续债是指没有明确到期时间或到期时间非常长的债券,其利率一般高于银行定期存款。根据Wind数据,今年以来除了雅居乐集团外,还有多家内房企业发行美元永续债,包括中环广场(由首创置业全资拥有)、正荣地产以及冠诚控股(绿城全资附属公司)。

这些企业合计募资26亿美元,其中雅居乐集团募资总额占比最大。这些企业中,正荣地产的发行票面利率最高,达到10.25%。对比而言,中环广场的发行利率只有5.75%。

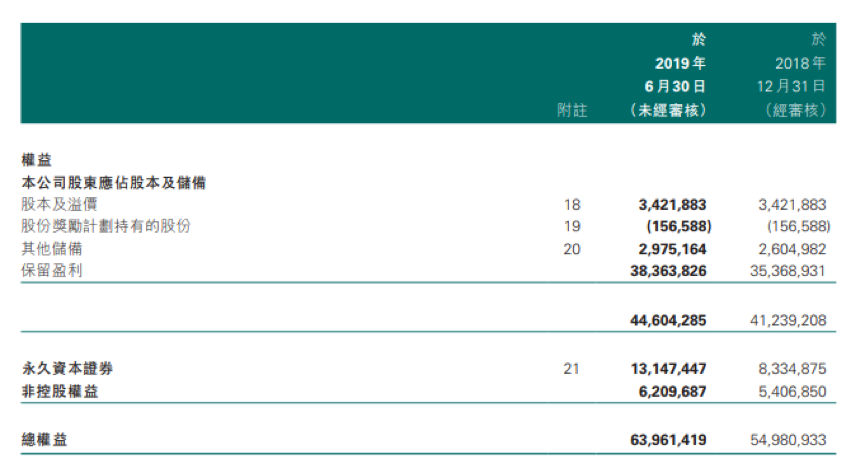

一般来说,永续债发行企业会在规定允许范围内把永续债放入资产负债表中的权益类,从而达到降低资产负债率的目的。以雅居乐集团为例,在其披露的2019年中期业绩报告中,总权益=本公司股东应占股本及储备+永久资本证券+非控股权益。其中,永久资本证券达到了131.47亿,相比2018年底增加约48亿,占总权益的比例超过两成。

如果把永久资本证券放入负债科目,那么雅居乐集团的整体负债比例将会明显提高。公开数据显示,雅居乐集团截至2019年中期的负债比率(总借贷扣除现金及现金等值项目及有限制现金后除以总权益)为81.3%。当把131.47亿放入负债后,由于分母端会大幅变小,因此重新计算后的负债比率也将明显提高。

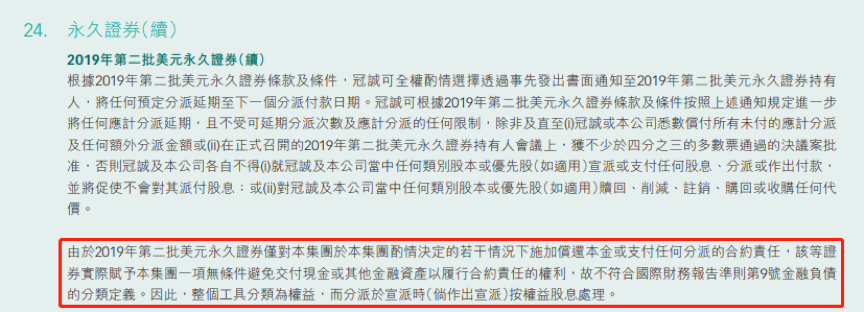

绿城中国同样把永续债列入权益。公司在2019年中期报告中表示“由于2019年第二批美元永久证券仅对本集团于本集团酌情决定的若干情况下施加偿还本金或支付任何分派的合约责任,该等证券实际赋予本集团一项无条件避免支付现金或其他金融资产以履行合约责任的权利,故不符合国际财务报告准则第9号金融负债的分类定义。因此,整个工具分类为权益,而分派于宣派时(倘作出宣派)按权益股息处理。”

光明地产、华发股份等房企发行人民币永续债

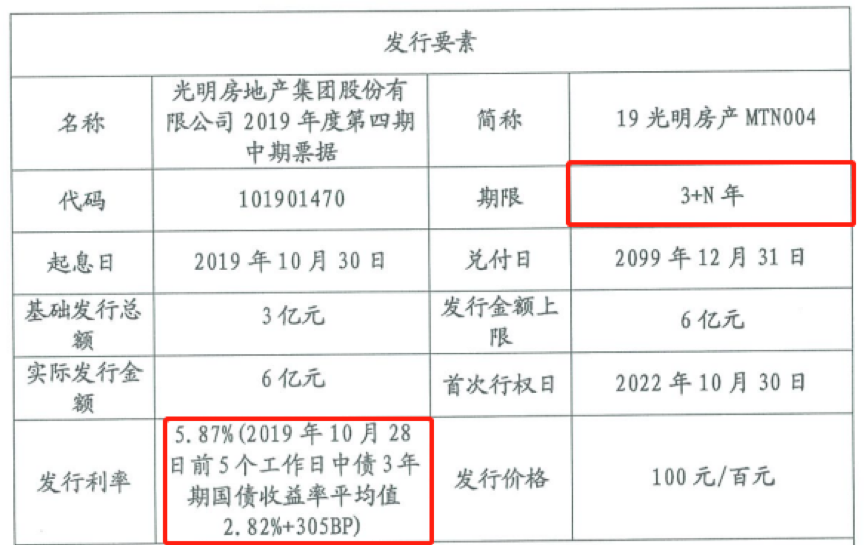

不仅是美元永续债,部分房企也在2019年发行了人民币永续债,包括光明地产、华发股份、北辰实业以及首创置业等。其中,光明地产分别于今年1月、8月以及10月发行上市三期永续债,发行票面利率分别为5.90%、5.70%以及5.87%,累计募集资金达17亿。

在光明地产的最新一期永续债发行情况公告中,公司表示此债券的发行期限为3+N年,实际发行金额6亿,发行利率依据2019年10月28日前5个工作日中债3年期国债收益率平均值2.82%加上305BP得到。募集资金将全部用于归还发行人于2020年2月22日到期的超短期融资券“19光明房产SCP002”。

会计处理上,光明地产同样把这一永续债列入权益,具体理由是“发行人根据企业会计准则和相关规定,经对发行条款和相关信息全面分析判断,在会计初始确认时拟将本期永续票据计入所有者权益。”

政策加大永续债分类为权益的难度

国内永续债的发行最早可追溯到2013年10月,当时武汉地铁集团有限公司成功发行首单可续期企业债。根据华创证券的统计,截至2019年10月10日,永续债总存续金额为2.46万亿,占信用债全部存续金额的7.79%。

永续债发行规模快速增长的一个重要驱动力是当满足一定条件后,可以将其计入资产负债表的权益项,从而有利于降低企业杠杆率。根据《企业会计准则第37号— —金融工具列报》,国金证券总结了永续债计入权益通常需要满足的条件:

(1)发行人拥有赎回选择权或续期选择权,以实现“永续”特点。

(2)发行人可以无条件推延付息。

(3)没有担保条款。

(4)没有债权人回售条款。

(5)无或有结算条款;如果合同存在或有结算条款,须满足下述条件任一:要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性;只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算。

不过,财政部2019年1月下发的《永续债相关会计处理的规定》对永续债的会计分类作出了更为严格的规定。根据文件要求,永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应当具体考虑到期日、清偿顺序、利率跳升和间接义务。其中的关键点为“是否能无条件地避免交付现金或其他金融资产的合同义务。”

这一规定将加大永续债列入权益工具的难度,未来或将较大程度上影响房企永续债的发行。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。