李子园日前更新了招股说明书,拟于上交所主板上市。

根据资料,李子园致力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售,主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料等。

报告期内,公司实施大单品销售拓展策略,使得含乳饮料产品贡献的收入占公司总营收的比例均维持在九成以上。

2019年1月~6月李子园实现营业收入4.21亿元和归母净利润6,712.98万元。其中,含乳饮料的收入约4亿元,占比95.05%

李子园此次募资上市主要是为了扩充产能。根据募集资金使用计划,李子园拟于次核心销售区域华中和西南地区共计扩充产能17.4万吨/年,这已经超过了2018年公司的自有产能(10.18万吨)以及所有销售区域的销量总和(16.24万吨)。

华中和西南地区未来的增长能否顺利消化新增产能?

利润增速慢于营收,销售区域比较集中

从整体业绩来看,2016年至2018年李子园的营收由4.53亿元增长至7.87亿元,年复合增长率为31.81%;归母净利润由1.02亿元增长至1.24亿元,年复合增长率为10.26%。

李子园的归母净利润增长比较乏力,最近三年的增速仅是同期营收增速的三分之一,其中2017年利润出现明显下降。

报告期内,公司的销售净利率分别为22.61%、14.98%、15.81%和15.94%,李子园利润率承压。

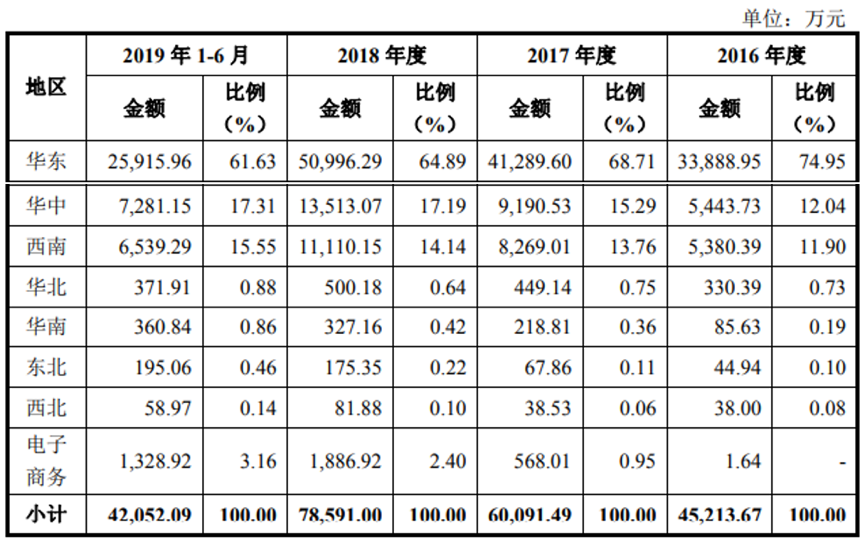

分销售区域来看,华东地区是李子园销售的核心市场。

报告期内,来自于华东地区的营业收入分别为3.39亿元、4.13亿元、5.1亿元和2.59亿元,分别占当期主营业务收入总额的74.95%、68.71%、64.89%和61.63%。

另外,华中和西南地区的销售收入有着较快的增长速度,2016年至2018年期间的复合增长率分别为57.55%和43.7%。2019年上半年,两个地区的合计收入占公司总营收的三成以上。

实控人持股八成,募资扩产超过往年销量

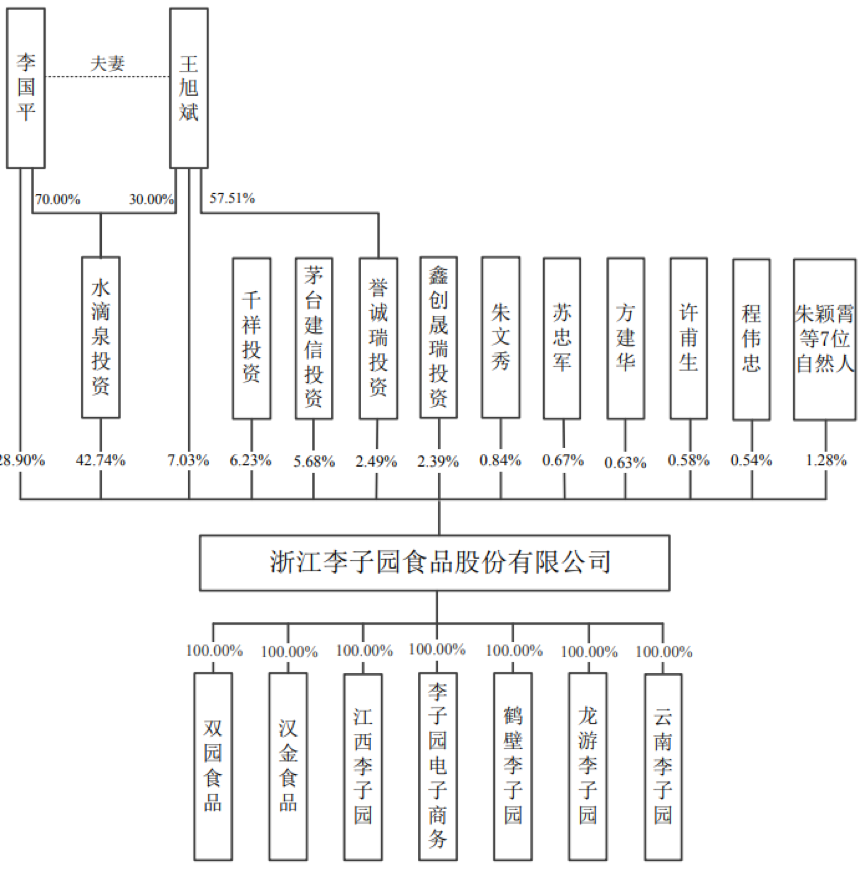

李子园的实际控制人为李国平、王旭斌夫妇。

截至本招股说明书签署日,李国平、王旭斌夫妇直接持有公司4,171.08万股,占公司股份总数的35.93%,并通过持有水滴泉投资100%出资份额间接持有公司42.74%的股份,通过持有誉诚瑞投资57.51%出资份额间接持有公司1.43%的股份,共计持有李子园80.10%的股份。

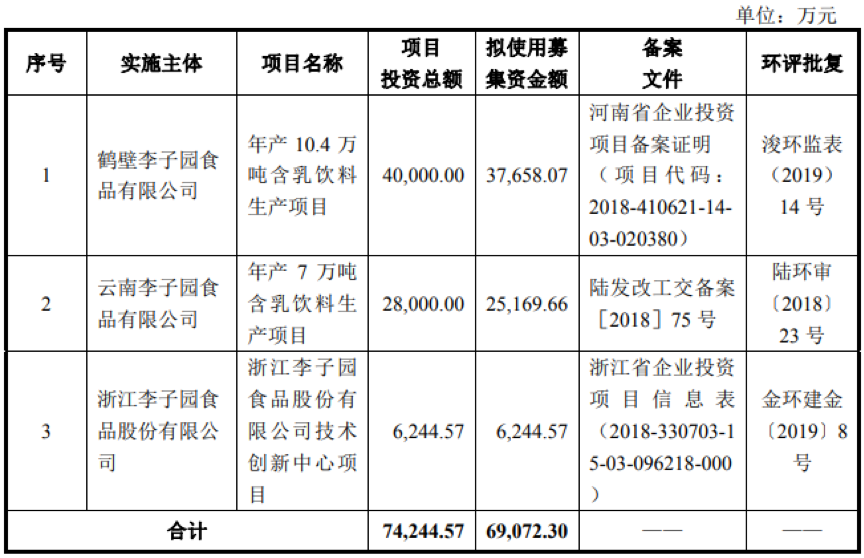

李子园本次上市拟发行股份数量不低于3,870万股,计划募集资金6.91亿元,主要用于扩充产能以及提高公司研发能力,具体包括:河南鹤壁“年产10.4万吨含乳饮料生产项目”、云南曲靖“年产7万吨含乳饮料生产项目”以及“浙江李子园食品股份有限公司技术创新中心项目”。

2016年至2018年,公司自有产能利用率分别为170.67%、173.13%和99.8%,李子园生产线处于超负荷状态。公司委托加工量占总产量的比例分别为29.02%、42.45%和37.66%。

李子园此次IPO主要也是为了扩大生产规模,填补自有产能缺口。募资使用计划中的两个扩产项目建成达产后,李子园将新增产能 17.4万吨/年。

值得注意的是,2016年至2018年李子园的年销量分别为10.57万吨、13.25万吨和16.24万吨,新增产能比现有市场的销量还要多。

虽然两个扩产项目分别位于李子园销售增长较快的华中和西南市场区域,但其业绩增速能否充分消化如此大量产能仍留有疑问。

根据资料,两个项目满产状态下的年销售收入分别为4.68亿元和3.15亿元,完全达产均需要5年。若以2019年开始,华中和西南地区在5年后能完全吸收新增产能的话,其每年的营收增速至少需要分别达到34.88%和63.56%。

含乳饮料贡献九成收入,产品结构较为单一

从公司产品收入组成来看,李子园的产品结构比较单一。

2016年至2018年,李子园含乳饮料的销售收入分别为4.26亿元、5.78亿元、7.6亿元和4亿元,分别占公司主营业务收入的94.29%、96.12%、96.71%和95.05%。

李子园在招股书中表示,公司对单一产品依赖程度较高,主要是实施大单品销售拓展策略所致。

从中短期看,大单品销售策略将有助于公司树立品牌形象,快速拓展新市场,提高市场占有率。然而从长期看,如消费者偏好、市场竞争环境、法律法规等市场因素发生重大变化,将对公司的经营业绩产生较大影响。

李子园也意识到单一主产品会使得公司对市场的抗风险能力较弱。2019 年,李子园推出臭臭奶、爱克林包早餐奶系列等新品,为公司业绩的可持续增长寻找新的支撑点。

2019年上半年,公司其他类产品的收入占比有较为明显提升,由2018年的0.41%上升至2.78%,但乳味风味饮料和复合蛋白饮料的收入占比较2018年水平均有所下降。

行业集中度平稳,中小型乳企扎堆上市

根据中国食品工业协会数据统计,含乳饮料行业集中度较为稳定。

2013年至2018年,前五大企业的市场占有率维持在33%~34%,前十大企业的市场占有率维持在40%~43%。

从已登陆资本市场的乳企来看,伊利和蒙牛两大行业巨头占领市场制高点,优势明显。

2019年上半年,伊利股份和蒙牛乳业两家全国性大型乳企的营收之和为850.19亿元,归母净利润之和为58.57亿元,在20家乳业上市公司中的占比分别达到68.29%和66.25%。

进一步的财务数据显示,伊利股份和蒙牛乳业2019年上半年的营收增速分别为12.84%和15.62%,归母净利润增速分别为9.71%和32.96%。

在当前中国乳品业销售额的增长速度持续放缓、龙头企业的渠道不断下沉的局势下,众多中小型乳企的生存环境较为严苛。

面对激烈的竞争以及较为固化的市场格局,除李子园以外,当前还有不少乳企正在发力IPO,谋求突围之路。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。