吉贝尔日前科创板首发上市申请已获通过,继南新制药之后科创板又将迎来一家医药公司。

财务数据显示,吉贝尔的营业收入在2016年至2018年间的增长较为缓慢,年复合增速仅有4.52%。利润方面表现好一些,年复合增速达到12.06%。

对于2019年度,公司预计营业收入为5.22亿元至5.51亿元,将同比增长约7.71%至13.62%;预计净利润为1.01亿元至1.1亿元,将同比增长约4.79%至13.57%。

除营收增长缓慢外,吉贝尔也面临着一系列风险,包括对单一产品依赖性大、客户集中度较高、研发投入水平较低等。

此次上市,公司拟采用第一套上市标准,即:

“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

单一产品贡献七成收入

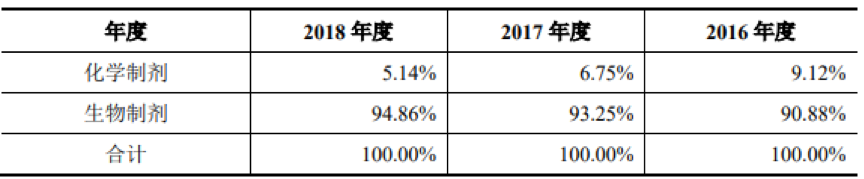

根据信披资料,吉贝尔的产品系列包括升白药物利可君片、抗高血压复方一类新药尼群洛尔片等。目前,公司致力于治疗抑郁症、肿瘤、胃病等疾病的创新型药物的研发。

从整体表现来看,公司在报告期内的业绩增长较为缓慢。

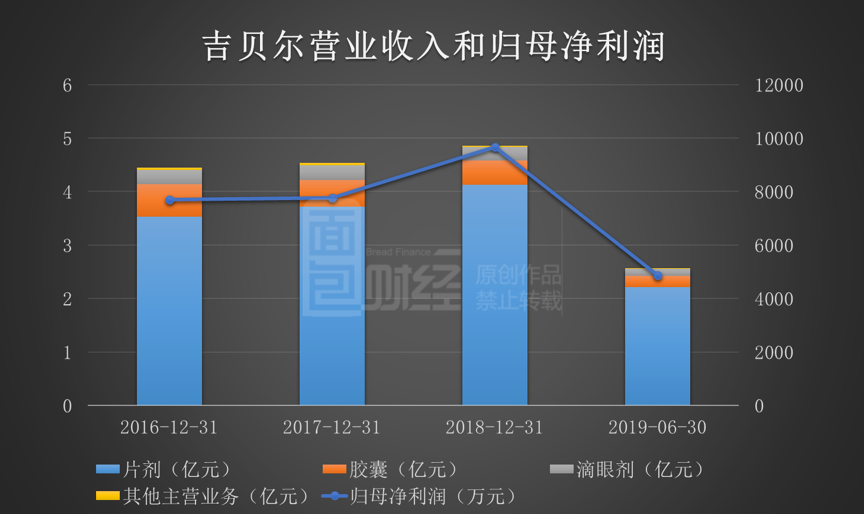

2016年至2018年以及2019年上半年,吉贝尔的营业收入分别为4.44亿元、4.52亿元4.85亿元和2.56亿元,前三年的复合增长率为4.52%;归母净利润分别为7693.97万元、7752.4万元、9661.15万元和4854.51万元,前三年的复合增长率为12.06%。

分收入结构来看,单一产品贡献七成以上营收,公司对其具有较强的依赖性,并且有逐步提升的趋势。

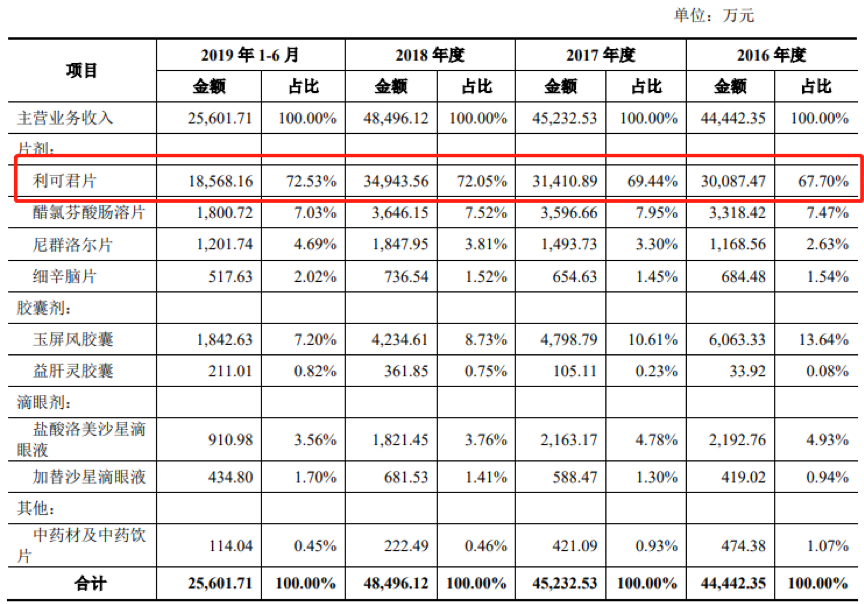

吉贝尔的主要产品包括利可君片、尼群洛尔片、醋氯芬酸肠溶片、玉屏风胶囊等,其中利可君片的产品收入分别为3.01亿元、3.14亿元、3.49亿元和1.86亿元,分别占同期营业收入的67.70%、69.44%、72.05%、72.53%,比重持续提高。

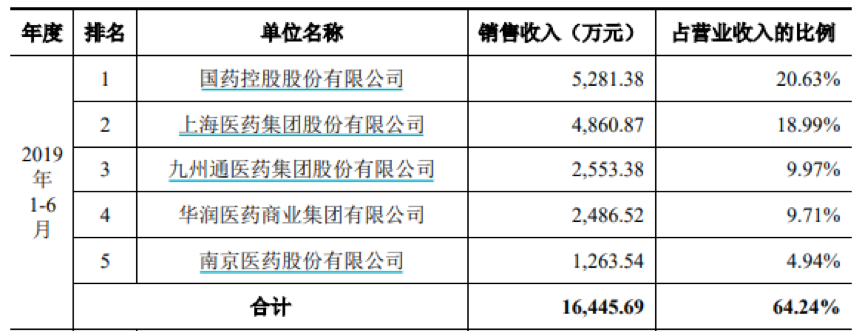

另外,公司前五大销售客户情况显示,吉贝尔的客户集中度相对较高。

2016年至2018年,公司的前三大客户均为上海医药集团、国药控股和华润医药,前五大客户的合计销售收入占公司总营收的比例分别为56.94%、56.14%和58.24%。2019年上半年,该比例升至64.24%。

核心产品独占口服升白化药八成市场,仿制风险犹存

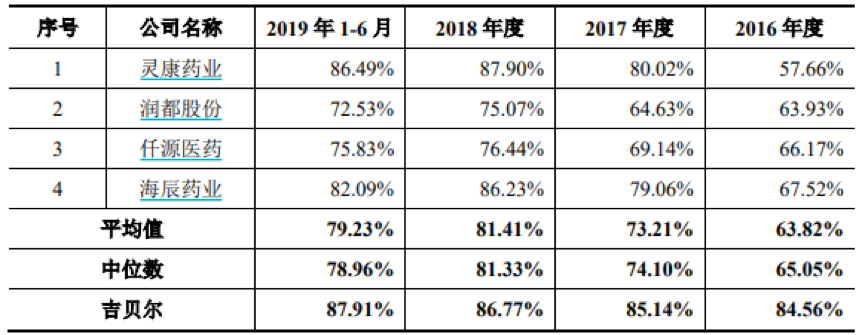

报告期,吉贝尔的综合毛利率分别为84.56%、85.14%、86.77%和87.91%,维持在比较高的水平。

与同业可比上市公司对比来看,吉贝尔的毛利率也要高于灵康药业、润都股份、仟源医药和海辰药业的平均毛利率。

对于公司较高的毛利率水平,吉贝尔表示,主要系公司基于自身的研发实力及市场需求,选择了技术门槛较高、市场空间较大的品种开展研发与生产。

利可君片作为公司营收支柱,为吉贝尔独家生产药品,其毛利率于报告期内均维持在90%以上,也是对公司主营业务毛利贡献最大的产品。

但相应地,由于收入和毛利大都集中在单一产品上,公司产品对市场的抗风险能力较弱。

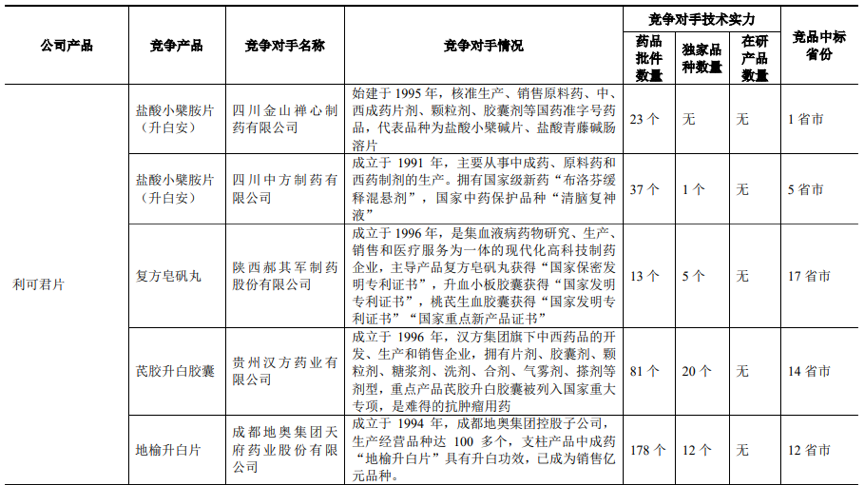

利可君片主要用于预防、治疗白细胞减少症,临床上使用的口服升白细胞药物还有升白安、复方皂矾丸、芪胶升白胶囊和地榆升白片等,均与利可君片形成竞争关系。

根据公开资料,利可君片在口服升白化药领域占据80%以上的市场份额,但2016年至2018年整个临床升白药市场有九成以上的份额是由生物制剂所占领的,并且市场占比有逐步提升的趋势。

在第三轮审核问询中,上交所要求公司充分论述利可君片是否存在被生物制剂淘汰、替代的风险。

吉贝尔在问询函回复中表示,利可君片的适应症、应用场景、使用方法均与主流生物制剂存在差异,利可君片与升白生物制剂不属于竞争产品。同时,生物制剂存在不良反应多、价格昂贵等问题,不适合长期服用;利可君片疗效显著、不良反应极为罕见且为国家低价药,不存在被生物制剂替代或淘汰的风险。

另外,吉贝尔也指出利可君片存在被仿制的风险,公司可能遭遇主要产品的销售下降,进而影响公司的盈利能力的危机。

多数研发处于早期,研发费用率低于同业

截至招股说明书签署日,公司在研的创新药物包括沃替西汀衍生物(抗抑郁药)、多西他赛衍生物(抗肿瘤药)、沃诺拉赞衍生物(抗胃酸药)、牛磺熊去氧胆酸衍生物(治疗胆囊炎胆结石药物)、Lifitegrast衍生物(治疗干眼症药物)、桑酮碱胶囊(降糖药)、盐酸氯卡色林衍生物(减肥药)等。

其中,沃替西汀衍生物现已完成Ⅰ期临床,正在开展Ⅱ期临床试验。

其他新药研发尚处在临床前研究阶段,研发处于相对早期阶段。

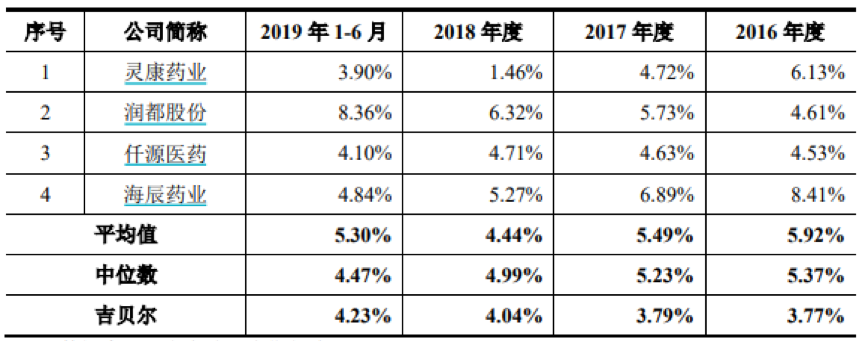

从研发投入来看,吉贝尔的研发费用率水平较低。

报告期内,公司的研发费用分别为1,675.09万元、1,713.97万元、1,959.66万元和1,083.8万元,占营业收入的比例分别为3.77%、3.79%、4.04%和4.23%,各年度的研发费用率较低且持续低于同行业上市公司平均值。

和同在科创板申请上市的或已经在科创板上市的生物医药产业公司相比,吉贝尔的研发费用率水平也是垫底。在21家披露2018年研发费用率相关数据的公司中,吉贝尔排名倒数第一。

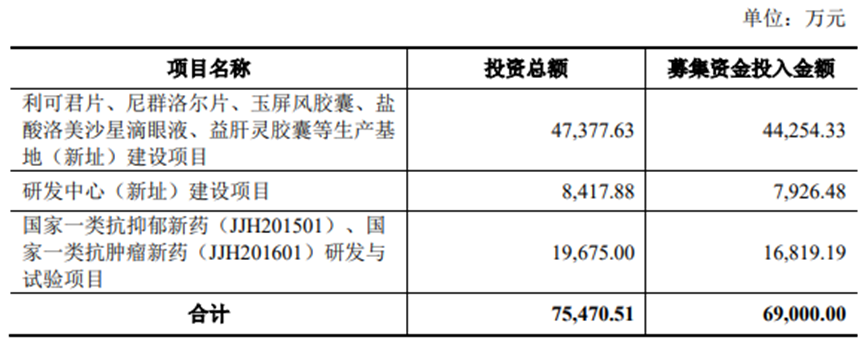

根据募集资金运用计划,吉贝尔未来已有加大研发投入的方案。

公司此次上市拟募集资金6.9亿元,其中7926.48万元用于研发中心建设项目,1.68亿元用于国家一类抗抑郁新药(JJH201501)和国家一类抗肿瘤新药(JJH201601)研发与试验项目。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。