东亚药业日前更新了招股说明书,拟在上交所主板上市。

更新的招股书显示,2019年1月~6月东亚药业实现营业收入4.95亿元,同比增长了6629.53万元,增长比例为15.54%;归母净利润为8510.12万元。

2016年至2018年,东亚药业的销售净利率分别为9.75%、7.65%和12.76%。2019年上半年,公司净利率上升至17.19%,盈利能力再次提升。

不过和同业上市公司对比来看,东亚药业仍存有一些风险。例如,公司的研发投入水平偏低、毛利率低于同业平均水平、部分产品销量下降等。

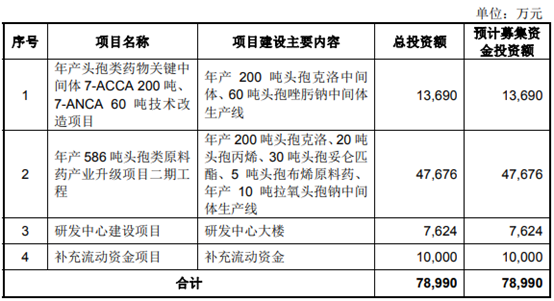

对于此次申请上市,公司拟发行股份不超过2840万股,计划募集资金金额约7.9亿元,用于4 个原料药产品和3 个中间体产品的生产线项目、研发中心建设项目和补充流动资金项目。

公司业务主打抗菌类药物

根据公开资料,东亚药业主要从事化学原料药、医药中间体的研发、生产和销售,产品主要涵盖抗细菌类药物(β-内酰胺类和喹诺酮类)、抗胆碱和*解痉药物(马来酸曲美布汀)、皮肤用抗真菌药物等多个用药领域。

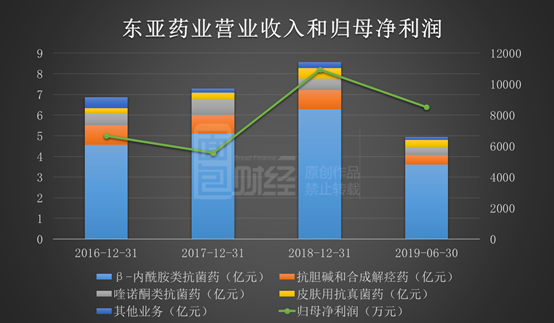

从整体业绩表现来看,2016年至2018年,东亚药业的营业收入分别为6.84亿元、7.29亿元和8.57亿元,复合增长率为11.93%;归母净利润分别为6674.75万元、5574.27万元和1.09亿元,复合增长率为27.99%。

从产品收入结构来看,东亚药业的主要收入来自β-内酰胺类抗菌药、抗胆碱和*解痉药、喹诺酮类抗菌药和皮服用抗真菌药等四大类产品。

其中,β-内酰胺类抗菌药是公司最主要的产品类别,其报告期内的销售收入分别为4.56亿元、5.1亿元、6.28亿元和3.61亿元,占同期主营业务收入的比例分别为66.93%、70.73%、74.11%和73.18%。

另外,东亚药业也有一定比重的外销收入,外销产品主要包括马来酸曲美布汀原料药、左氧氟沙星原料药、氧氟沙星原料药、头孢克洛原料药、头孢唑肟钠中间体等。

2016年至2018年以及2019年上半年,公司外销金额占主营业务收入的比例分别为20.19%、14.14%、17.57%和16.02%。

公司研发投入略显薄弱

对于公司营业收入的增长,东亚药业表示主要是由于行业的快速发展、强大的研发能力和产能提升所推动。

从研发投入来看,2016年至2018年,东亚药业的研发费用金额分别为2701.02万元、3105.18万元和3269.67万元,占营业收入的比例分别为3.95%、4.26%和3.82%。

更新的招股书显示,公司2019年1月~6月的研发费用为1730.38万元,占同期营业收入的3.49%。和已经上市的原料行业公司对比来看,东亚药业的研发费用率处于行业较低水平。

目前A股上市的原料药公司有29家,东亚药业2019年上半年3.49%的研发费用率水平在行业中排名约第19位,与海翔药业相当。

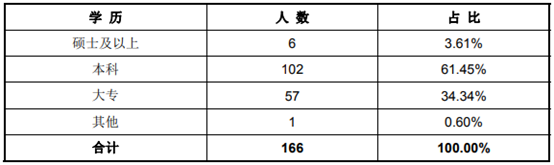

从研发人员的构成来看,东亚药业仅有6名硕士学历的研发团队相较同业公司略显单薄。

截至2019年6月末,东亚药业正式员工总数为1208人,研发中心共有员工166人,占总员工数量的13.74%。其中,研发人员的学历组成是硕士学历及以上为6人,本科学历为102人,大专学历为57人,大专以下学历1人。

和同业上市公司对比来看,奥翔药业2018年年报显示,公司拥有一支具有博士、硕士等各学历层次组成的146人的研究分析开发团队,占公司总人数26.02%。全公司有博士3人、硕士33人、本科168人。

福祥股份2019年中报显示,公司报告期内拥有一支177人的研发队伍,约占员工总人数的16%,其中有博士2人,硕士16人,大专及本科139人。

九洲药业2018年年报显示,母公司和主要子公司拥有员工2943人,其中研发人员近400人。全公司拥有博士18人、硕士64人、本科537人。

天宇股份2018年年报显示,公司拥有研发人员397人。全公司有研究生46人,本科394人,专科及以下2453人。

公司毛利率低于同业平均水平

在公司营业收入保持增长的同时,也需要留意东亚药业的利润波动风险。

2017年,公司的营业收入同比增长6.49%,但同期归母净利润却同比减少了16.49%。

分析发现,其主要原因在于公司的主营业务毛利率于2017年期间同比下降了2.79个百分点。

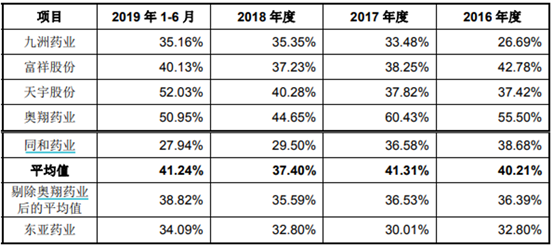

2016年至2018年以及2019年上半年,东亚药业的毛利率分别为32.8%、30.01%、32.8%和34.09%。

东亚药业在招股书中表示,2017年毛利率的下降主要受产品头孢克洛原料药及中间体、拉氧头孢钠中间体、美罗培南钠中间体和抗丙肝病毒专利药中间体毛利率波动影响。

其中,拉氧头孢钠中间体和其他产品的抗丙肝病毒专利药中间体分别导致主营业务毛利率下降2.23%和2.07%。

和同业对比来看,东亚药业的毛利率水平一定程度上要低于同业可比上市公司的平均水平。报告期内,九洲药业、福祥股份、天宇股份、奥翔药业和同和药业的平均毛利率为40.21%、41.31%、37.4%和41.24%。

其中,奥翔药业的毛利率要远远高出东亚药业。公司对此解释,奥翔药业定位于技术难度高、用量小、价格高的产品,具有高单价、高毛利的特点,且其特色原料药及医药中间体下游产品大多处于前期研究阶段、中期研究和申报阶段,产品研发难度大、市场竞争程度低。

但是在剔除奥翔药业后,东亚药业的毛利率仍要低于同业公司的毛利率平均值。

公司部分产品销量下滑

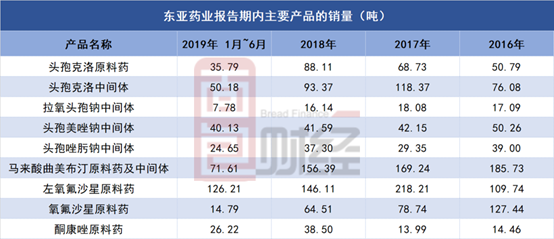

值得注意的是,报告期内东亚药业的部分产品出现了销量减少的情况。

2016年至2018年期间,头孢美唑钠中间体的销量由50.26吨下降至41.59吨;马来酸曲美布汀原料药及中间体的销量由185.73吨下降至156.39吨;氧氟沙星原料药的销量由127.44吨下降至64.51吨。

另外,头孢克洛中间体和左氧氟沙星原料药在2018年的销量相较2017年也有明显减少。

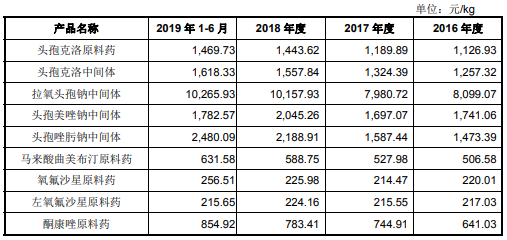

2018年,在产品总销量下降的情况下,东亚药业依靠提升产品价格来增加公司收入。公司9类产品的2018年价格较2017年均有所抬高。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。