海翔药业(002099.SZ)日前披露了沪深两市医药上市公司首份年报。

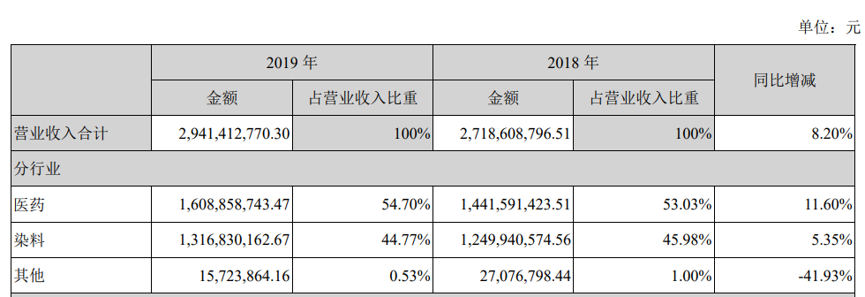

数据显示,公司在2019年实现营收29.41亿元、归母净利润7.71亿元,分别同比增长8.20%以及27.40%。其中,医药业务贡献营收16.09亿元,染料业务贡献营收13.17亿元。

公司计划向全体股东每10股派发现金红利3元,共计分红约4.67亿元,占2019年盈利的60.55%。按照2月3日收盘价6.44元/股测算,股息率达到了4.66%。

但与此同时,海翔药业也面临着单季度营收、利润负增长,募投项目不及预期以及控股股东、高管频繁减持等风险。

医药、染料业务双主营

海翔药业的主营包括医药和染料两大块。

其中,医药业务主要分为中间体、原料药及相关制剂的生产与销售,涉及领域包括抗感染、心血管类以及降糖类等,具体产品包括美罗培南系列、替比培南酯、盐酸克林霉素、达比加群酯的关键中间体OA、MD等。

染料业务则包括环保型活性染料、染料中间体以及颜料中间体的生产和销售。

公开数据显示,公司2019年来自医药和染料板块的收入分别为16.09亿元、13.17亿元,分别占营业收入的54.70%以及44.77%。

从营收增速上来看,医药板块同比增长11.60%,高于染料板块的同比增速5.35%。

盈利方面,染料业务拥有更强的获利能力。年报显示,医药业务在2019年的毛利率为38.89%,同期染料业务的毛利率达到了64.63%。

并购贡献业绩增长

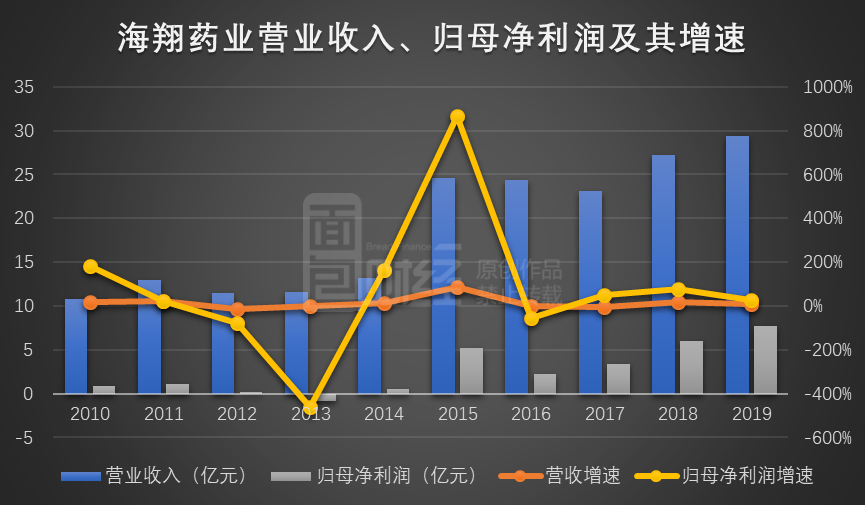

回顾海翔药业过去十年的业绩表现,其营收从2010年10.75亿元上升至2019年29.41亿元,归母净利润则从0.86亿元上升至7.71亿元。

虽然说公司在此期间获得了不错的营收、利润增长,但其中的很大一部分来自于2014年对台州前进的收购。通过该次收购,公司扩大了染料业务,并最终形成医药与染料业务双主营发展的格局。

翻查2015年年报发现,海翔药业来自于染料行业的营收从2014年2.11亿元快速上升至当年的11.93亿元。

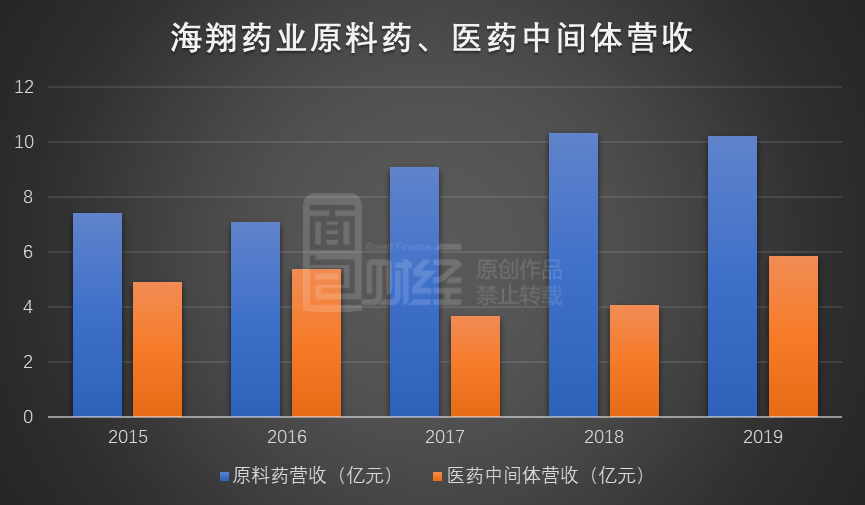

如果剔除收购台州前进的影响,海翔药业医药板块的增长并不突出。数据显示,原料药业务的营收从2015年7.41亿元上升至2019年10.2亿元,同期医药中间体的营收从4.92亿元上升至5.84亿元,复合增速分别只有8.32%和4.38%。

染料业务(包括染料和染料中间体)在合并台州前进以后,增速同样不快,其营收从2015年11.93亿元上升至2019年13.17亿元,复合增速为2.50%。

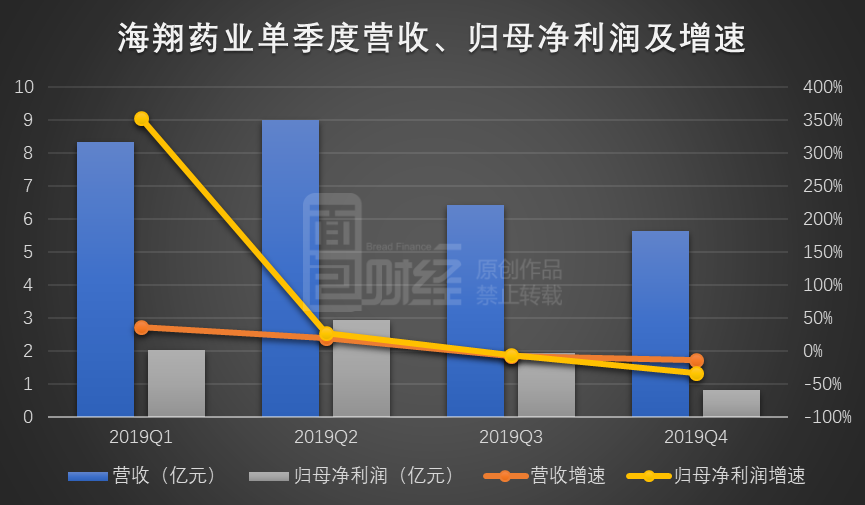

第四季度营收、利润同比负增长,业绩承压?

进一步研究发现,虽然公司2019年实现了利润正增长,但进入2019年三季度以来,公司已经出现连续两个季度营收、归母净利润负增长。而且,四季度相比三季度有进一步恶化的趋势。

翻查数据发现,海翔药业2019年四个季度的营收增速分别为36.21%、19.26%、-7.84%以及-13.61%,呈现逐季下降的趋势。归母净利润的增长趋势同样如此,分别为同比增长352.29%、26.93%、-6.21%以及-33.85%。

另一方面,虽然公司2019年实现归母净利润7.71亿元,同比增长27.40%,但同期经营活动产生的现金流量净额却有所减少,由2018年7.91亿元下滑至2019年6.12亿元。公司解释称主要是受到银行承兑汇票、信用保证金等减少所致。

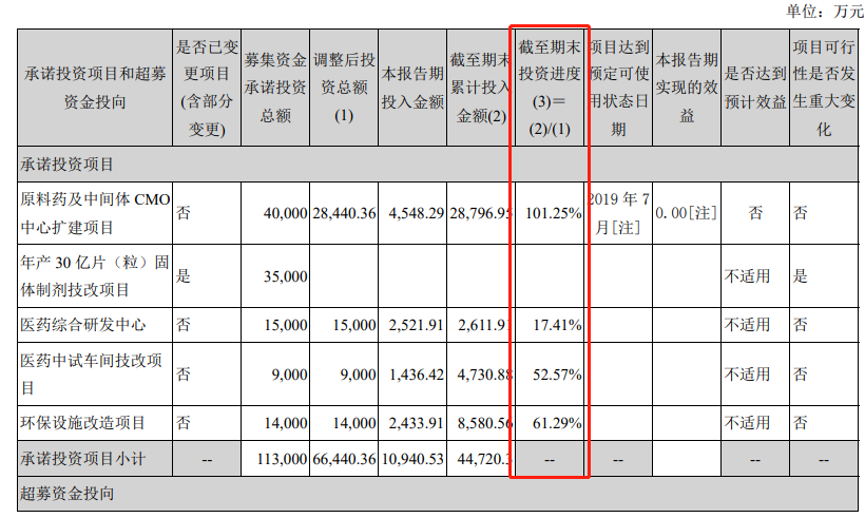

此外,公司募投项目的进展也并不理想。2016年,海翔药业通过非公开发行的方式募集资金净额约10.14亿元,主要用于原料药及中间体CMO中心扩建项目、年产30亿片(粒)固体制剂技改项目、医药综合研发中心、医药中试车间技改项目以及环保设施改造项目。

截至2019年底,除了原料药及中间体CMO中心扩建项目已经于2019年7月达到可使用状态,其他项目大都未达到计划进度或预计效益。其中,年产30亿片(粒)固体制剂技改项目更是在2019年3月公告终止实施并将结余募集资金用于永久性补充流动资金,理由为市场环境发生较大变化。

控股股东、高管多次减持

从股价表现来看,海翔药业在经过2016-2018年连续三年下跌后,股价从2018年底时4.39元/股最高上涨至2019年4月的11.76元/股,累计涨幅超过1.5倍。其后虽然有所回调,但2019年全年的涨幅仍然达到了62.22%。

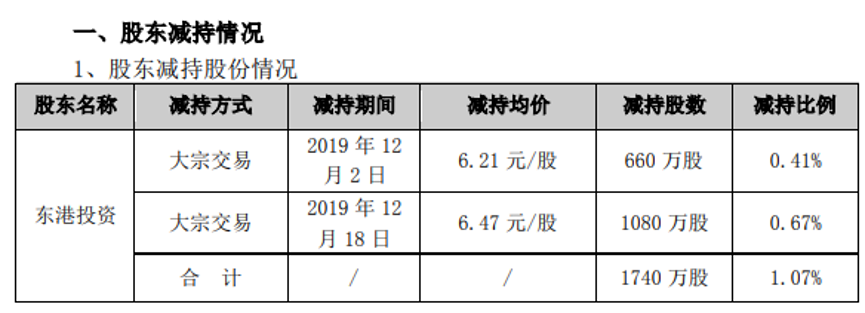

这一背景下,海翔药业的控股股东以及部分高管在2019年下半年以来多次减持。

2019年12月,公司公告控股股东东港投资通过大宗交易减持1740万股,占当时公司总股本的1.07%,减持理由为“自身财务安排的需要”。

减持完成后,东港投资仍持有公司34.22%的股权。

到了2020年1月,海翔药业发布部分董事、高管减持计划实施完毕的公告。文件显示,包括董事洪鸣、常务副总经理李洪明以及董事会秘书许华青在内的多名高管于2019年7月以来累计减持超200万股。

结合前文提到的海翔药业2019年三季度以来单季度营收、归母净利润持续负增长,内部人的减持是否因为提前预判到了业绩减速的风险?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。