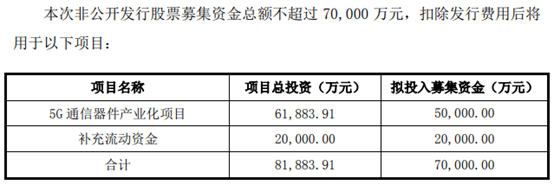

飞荣达(300602.SZ)近日修订了2019年度创业板非公开发行A股股票预案。根据修订后的预案,公司拟非公开发行不超过6000万股,募资不超过7亿元,用于5G通信器件产业化项目及补充流动资金。该定增申请目前已获证监会核准。根据2019年度业绩预告,公司预计全年归母净利润同比增长100.67%-130.21%。值得注意的是,公司账面商誉金额增长较快,减值风险不容忽视,且2019下半年以来董监高密集减持。 拟定增募资7亿元,其中5亿元用于5G建设 飞荣达2017年上市,主营电磁屏蔽材料及器件等的研发与产销。近年公司围绕5G通信器件产业链整合发展,产品扩展至基站天线及相关器件领域。根据定增预案,本次股权融资亦是公司5G通信产业战略布局的一部分。具体来看,公司拟募资不超过7亿元,其中5亿元计划用于5G通信器件产业化项目,2亿元计划用于补充流动资金。

5G通信器件产业化项目建设期24个月,建成后主要用于生产新一代天线振子、天线罩及适用于交换机、服务器、路由器的各类结构件。按税后口径计算,该项目预计投资回收期为6.51年,税后内部收益率为18.69%。根据财报,2019年以来公司的天线振子业务虽然实现了批量供货,但业务规模有限,对公司净利润影响较小,截止目前尚未在财报中单独列示。定增预案中,公司表示投产该项目有助提升公司在5G通信器件领域的研发和生产能力,进而提升公司的抗风险与盈利能力,提高公司市场地位。需要留意的是,目前天线振子领域的市场竞争日益加剧,仅国内就有信维通信、硕贝德、合力泰等多家上市竞品公司。在预案的风险分析部分,公司表示若不能持续加大技术研发和市场拓展,则市场竞争的加剧可能对公司的经营业绩产生一定不利影响。根据财报,截止2019年3季度末,公司账面的短期借款与一年内到期的非流动负债合计约2.71亿元;同期公司账面货币资金约2.77亿元,其中还有部分因作为银行承兑汇票保证金、保函保证金而受限。根据定增预案,约2亿元募资将用于补充公司流动资金,这有助于缓解公司的短期偿债压力。 并购拉升业绩,商誉减值风险值得关注 上市以来,飞荣达先后收购了博纬通信、润星泰及昆山品岱等多家公司,通过外延式整合进行产业链布局。

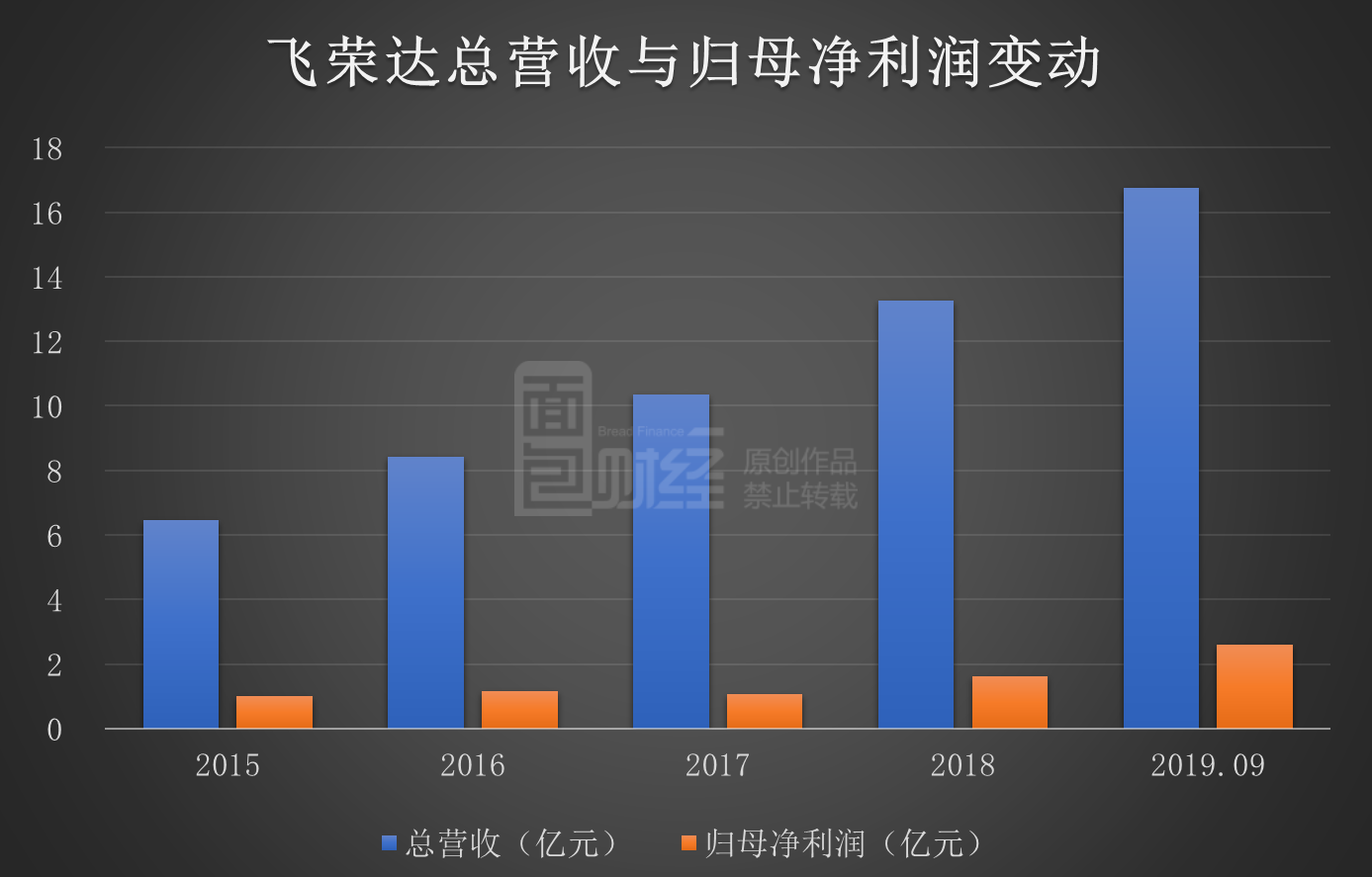

图1:飞荣达上市以来主要收购财务数据来看,上述收购及并表一定程度上推动了公司的业绩增长。2018年,公司营收13.26亿元,归母净利润1.62亿元,同比分别增长27.92%和50.22%。2019年前三季度公司营收16.75亿元,归母净利润2.59亿元,同比分别增长84.72%和115.08%,已超过2018全年盈利水平。

图2:飞荣达业绩变动值得留意的是,并购推升业绩的同时,飞荣达账面商誉金额增加。截至2019年6月末,公司账面商誉约1.43亿元,同比增长11551.63%,主要系收购博纬通信、昆山品岱所致。半年报中,飞荣达商誉具体情况如下:

2019年3季报中,飞荣达的商誉金额较中报进一步增长9.02%,增至约1.55亿元,根据财报,增长部分主要系润星泰并表所致。截至2019年3季度末,公司未计提过商誉减值。查阅相关公告,飞荣达收购并表的子公司中,仅博纬通信存在业绩承诺。相关方承诺博纬通信2018、2019及2020年度经审计归母净利润分别不低于100万元、2800万元和4300万元。业绩承诺期届满后,若博纬通信累计净利润未达承诺净利润数总和的90%,相关方需做出相应现金补偿。不过财务数据显示2017年及2018年1-10月,博纬通信净利润分别亏损342.91万元和601.18万元。2019上半年,博纬通信净利润约680.88万元,约完成本年承诺净利润的24.32%。根据飞荣达发布的2019年度业绩预告,公司预计本报告期计提商誉减值准备2000万元-3000万元,但未披露发生商誉减值的标的公司名称。 年度业绩预增,董监高减持 2020年1月,飞荣达发布2019年度业绩预告,预计全年归母净利润盈利3.26亿元-3.74亿元,同比增长100.67%-130.21%,主要系博纬通信、昆山品岱及中迪新材并表、以及确认的政府补助金额增加所致。值得留意的是,公司业绩持续增长,2019年7月还首次披露了2019年度创业板非公开发行A股股票预案。然而,公司董监高却自2019年6月起密集减持公司股份。

根据深交所公开信披数据,自2019年6月4日至2019年12月12日,包括公司董秘、财务总监在内的多名董监高合计减持公司股份38.9万股,减持金额合计约1633.37万元。查阅公告,上述董监高减持原因系满足自身资金需要,减持股份均来源于2018年限制性股票激励计划所获授的股份。截至2020年2月25日,部分董监高的减持计划尚未实施完毕。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。