硕贝德(300322.SZ)日前披露了2019年年报。

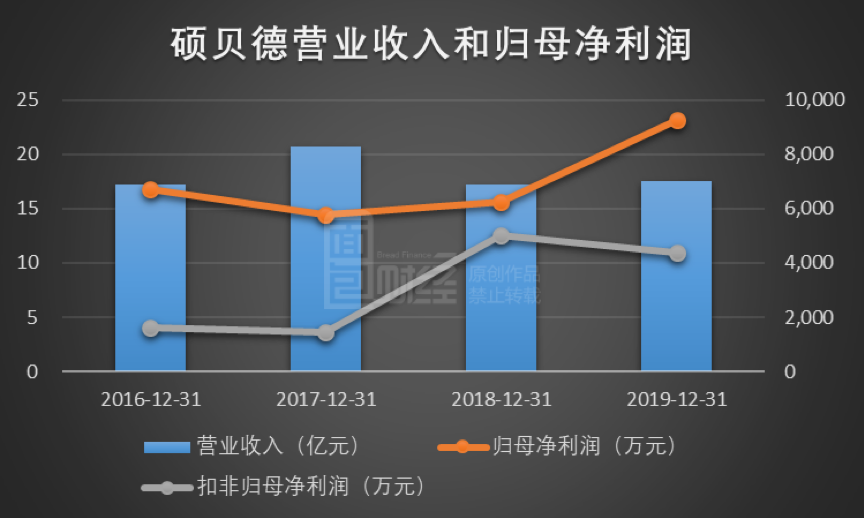

数据显示,公司2019年实现营业收入17.5亿元,同比增长1.58%;归母净利润9287.95万元,同比增长48.84%;扣非归母净利润4378.34万元,同比减少12.80%。

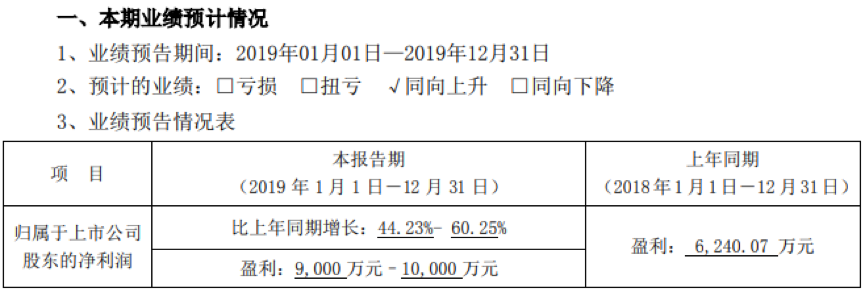

和此前业绩预告相比,硕贝德2019年实现的归母净利润临近业绩预告区间的下限。

分析发现,公司2019年归母净利润相较营业收入大幅增长的主要原因在于本期处置科阳光电而取得大笔投资收益。报告期内,公司经营性现金净流量同比下降58.32%,与归母净利润背离。

分析发现,公司2019年归母净利润相较营业收入大幅增长的主要原因在于本期处置科阳光电而取得大笔投资收益。报告期内,公司经营性现金净流量同比下降58.32%,与归母净利润背离。

五成收入来自天线业务,产品毛利率下滑

硕贝德上市于2012年,是一家集成研发、销售、服务为一体的专业无线通信终端天线生产企业。公司业务方向涉及移动智能终端天线、精密模具设计制造、无线充电产品、指纹及传感器模具、半导体先进封装测试、智能检测治具及装备等领域。

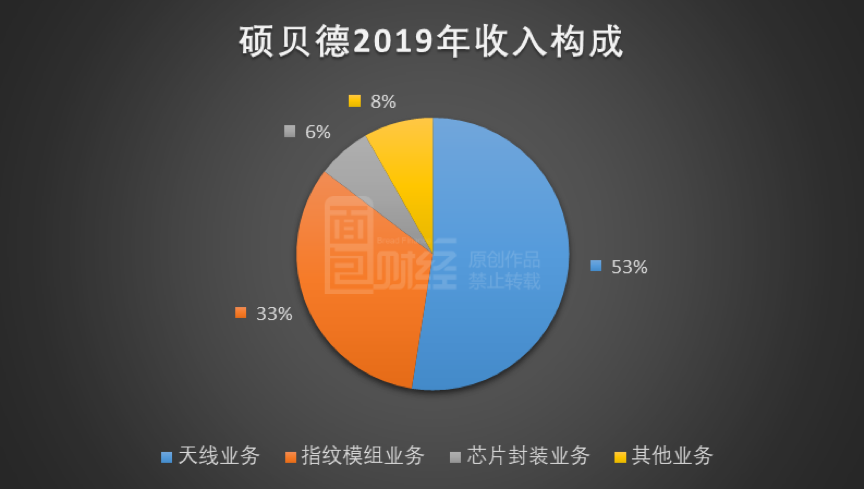

从公司收入构成上来看,硕贝德2019年天线业务实现营业收入9.18亿元,同比增长37.21%,是公司目前最主要的收入来源,营收占比为52.48%,相比2018年提高了15.27个百分点。

指纹识别模组业务实现营业收入5.75亿元,同比下降1.71%,营收占比为32.85%,与2018年收入占比相近。硕贝德在年报中指出,指纹识别模组业务受市场竞争激烈、需求放缓等方面的影响,业绩出现下滑。

芯片封装业务实现营业收入1.12亿元,同比下降62.48%,营收占比为6.42%,相比2018年减少了10.96个百分点。芯片封装业务的减少一定程度上对冲了天线业务带来的收入增长。

需要注意的是,硕贝德三类业务的毛利率均有下滑现象。

2019年,公司天线业务的毛利率为29.39%,同比下降了5.7个百分点。根据公开资料,公司当前的天线业务包括终端天线业务、5G基站天线业务和车载天线业务,其中终端天线产品收入及盈利保持稳定增长,基站天线产品于第三季度末开始批量供货,盈利能力尚未充分体现。

报告期内,公司指纹模组业务的毛利率为8.78%,同比下降了1.59个百分点。芯片封装业务的毛利率为10.69%,同比下降了3.72个百分点。

股权交易增厚利润,归母净利润与经营性现金净流量背离

硕贝德2019年归母净利润为9287.95万元,扣非归母净利润为4378.34万元,两者存在较大差异,并且走向发生背离,归母净利润同比增加3047.88万元,扣非归母净利润同比减少642.52万元。

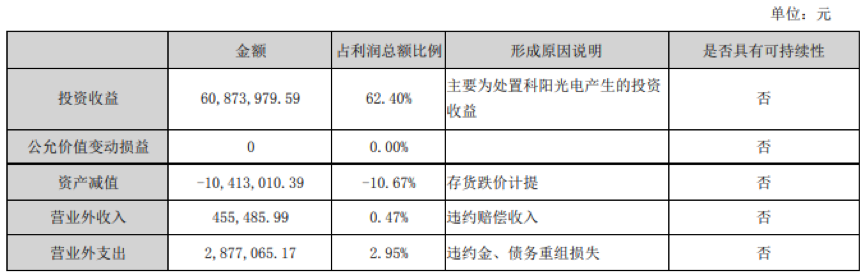

财务数据显示,公司本期非经常性损益为4909.61万元,占归母净利润的五成以上。其中,最主要的部分为处置科阳光电产生的投资收益,占公司利润总额的六成以上。

根据相关资料,报告期内,硕贝德及苏州科阳光电科技有限公司的其他股东向江苏科力半导体有限公司转让苏州科阳65.58%的股权,交易对价为1.79亿元。其中,硕贝德转让54.52%股权,交易对价为1.49亿元。

该项股权转让交易于2019年5月底完成,根据补充协议的业绩承诺条款,转让苏州科阳股权合并层面最终确认的投资收益净额为6040.74万元。

值得一提的是,硕贝德的归母净利润与经营性现金净流量也发生了背离。

2019年,公司经营活动现金净流量约1.65亿元,同比减少58.32%。硕贝德指出,主要原因是本期减少合并芯片封装业务,天线业务销售增长,公司整体销售收款同比减少,采购付款同比增加。

财务数据显示,截至2019年年底,硕贝德应收账款金额为4.61亿元,同比增长26.3%,增长速度快于同期营业收入增速24.7个百分点。

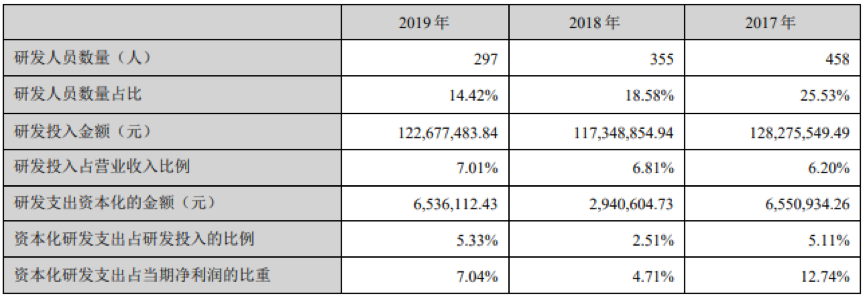

公司研发团队规模缩小,2019年研发费用率为7.01%

最近三年时间里,硕贝德的研发团队规模在不断减小。研发人员数量由2017年的458人,减少至2019年的297人。研发人员数量占比也由2017年的25.53%,减少至2019年的14.42%。

相较2018年,公司2019年的研发投入有所增加,同比增长4.54%,金额约1.23亿元,研发投入占营业收入的比例提升至7.01%。

另外,公司2019年研发支出资本化的部分增加较多,金额为653.61万元,同比增长122.27%,资本化研发支出占本期净利润的比重为7.04%。

公布2019年年度报告的同时,硕贝德也发布了2020年第一季度业绩预告:

因新型冠状病毒疫情,产业链复工延迟,对公司的生产和经营造成一定的负面影响。2020年第一季度,预计归属于上市公司股东的净利润500万至800万元左右,比上年同期下降56.14%至72.59%。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。