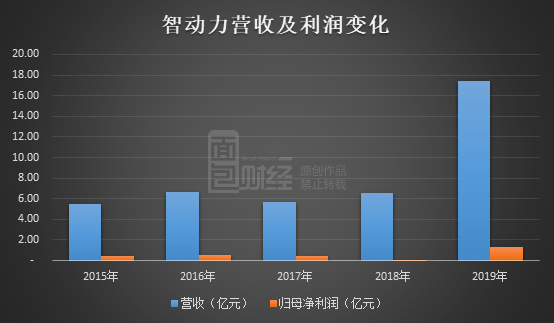

智动力(300686.SZ)于3月5日晚披露2019年年报,公司2019年归母净利润1.29亿元,同比增长1793.08%。3月6日,智动力股价涨停。

公司利润爆发式增长主要因2019年1月完成对广东阿特斯科技有限公司(以下简称“阿特斯”)收购,将其从参股子公司变成控股子公司,纳入合并范围带来增量;另外,追加投资使得公司先前所持股权产生投资收益。

值得注意的是,由于非经常性收益减少,公司预计2020年一季度利润同比下降5.40%至23.00%。

并表推升利润增逾17倍

财报显示,2019年,智动力营收17.43亿元,同比增长167.70%;净利润1.62亿元,同比增长2270.56%;归母净利润1.29亿元,同比增长1793.08%。

其中,新纳入合并范围的阿特斯于报告期内贡献营收约10.32亿元,贡献净利润约6654.39万元,阿特斯营收及净利润分别占到上市公司合并报表数据的59.21%及41.11%。

另一方面,在阿特斯纳入合并范围之前,智动力持有阿特斯15%的股份。随着追加投资的股权收购价格增长,这15%股权公允价值增加,产生投资收益约3000万元。

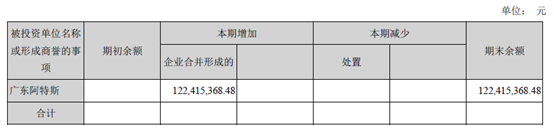

商誉增加1.22亿元

2019年1月,智动力完成对阿特斯36%股权的收购,对价1.26亿元,以现金支付,交易对象为三明市沙县斯度诚企业管理服务合伙企业(普通合伙)与周桂克(阿特斯实际控制人)。交易完成后,阿特斯成为公司51%的控股子公司,纳入合并范围。

该笔收购增加公司账面商誉约1.22亿元。截至2019年末,公司商誉1.22亿元,占到总资产的6.83%,占到净资产的16.17%。

公告显示,此次收购交易对手方就阿特斯业绩作出承诺:2018年度、2019年度及2020年度,阿特斯扣非后净利润分别为不低于2600万元、不低于3700万元及不低于4800万元,三年合计经审计的扣非后净利润累计不低于1.11亿元。2019年,阿特斯达成业绩承诺,完成率约179.85%。

警惕资产减值

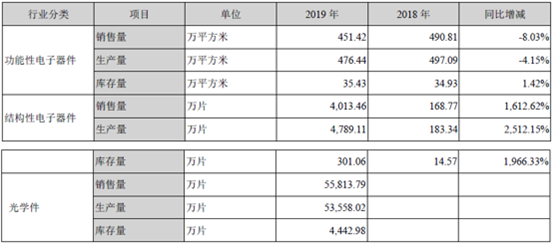

智动力处于手机等消费电子上游产业,原主要经营功能性电子器件,于2018年下半年逐步投入结构件项目,阿特斯并表进一步拓展结构性器件,新增光学件。

公司功能性器件主要产品为粘结固定、导热散热、导电屏蔽、缓冲密封、防护保洁等,结构性器件主要为手机复合板材盖板、电池盖结构件等,光学件为手机闪光灯罩等。

2019年,随着结构件项目产能逐步释放,以及为阿特斯为公司结构性器件及光学件带来业务增量,公司营收大幅增长。其中,功能性电子器件营收7.26亿元,结构性电子器件营收8.53亿元,光学件收入约1.64亿元,三类产品在公司总营收中的占比分别约49%、42%及9%。

不过,公司原有的功能性电子器件产、销量在2019年继续下滑,同比分别减少4.15%及8.03%。相关存货、应收账款资产减值风险增加。

2019年,公司计提资产减值准备约1076万元。其中,存货跌价损失553.37万元,信用减值损失522.62万元。

截至2019年末,公司应收账款4.16亿元,较年初增长140.49%,在总资产中的占比由年初的15.65%增加至23.22%;存货2.27亿元,较年初增长63.94%,在总资产中的占比稳定在12.5%上下。应收账款及存货大幅增加主要因阿特斯并表。

拟募资8.5亿元越南扩产

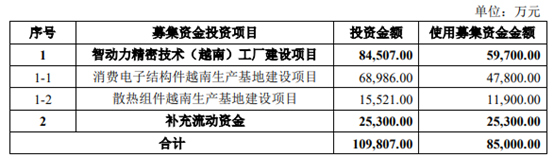

2019年11月1日,智动力公告《非公开发行A股股票预案》,拟发行股票的数量不超过发行前上市公司总股本的20%,拟募资资金总额不超过8.5亿元,扣除发行费用后,募集资金净额将全部用于“智动力精密技术(越南)工厂建设项目”以及补充流动资金。

根据预案,智动力精密技术(越南)工厂建设项目包括“消费电子结构件越南生产基地建设项目”以及“散热组件越南生产基地建设项目”。

其中,消费电子结构件越南生产基地建设项目拟在越南永福省建设生产基地,通过引进先进的生产设备以及配套设施,建成复合板材盖板、听筒网、闪光灯罩以及智能手表心率镜片盖板等产品的生产车间。

散热组件越南生产基地建设项目将在越南永福省新建热管、均热板(以下简称“VC”)等散热组件产品的生产基地,通过引进国内外先进的生产设备,建设超薄热管、超薄VC和VC的产品生产线。

2019年11月18日,公司非公开发行A股股票方案获股东大会通过。

值得一提的是,受疫情影响,调研机构纷纷下调对2020手机出货量的预测。市场研究机构Canalys将对2020年全球手机销量的预计由此前的增长3.6%改为下滑4.3%。中金下调2020年中国智能手机出货量预测11%至3.48亿部,预计出货量1Q20下降35%以后,2Q20起在5G推动下逐季向好,全年下降6.3%。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。