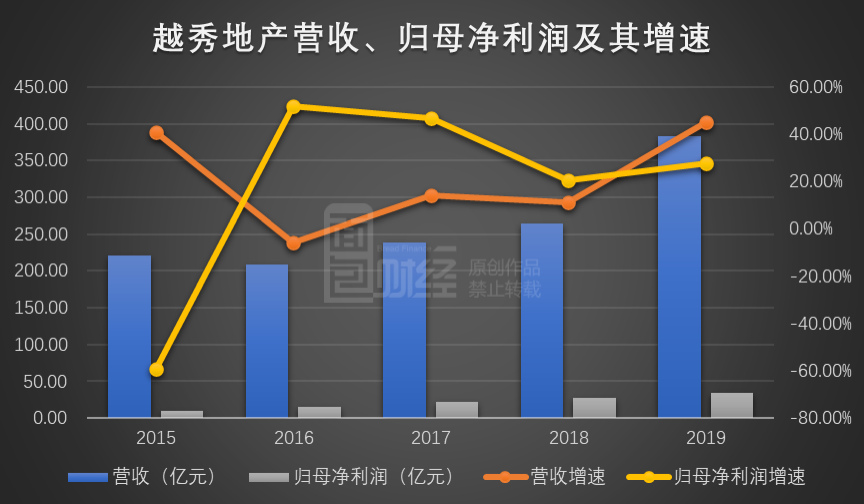

越秀地产于3月10日盘后披露了2019年全年业绩。数据显示,公司2019年实现营业收入383.4亿元、归母净利润34.8亿元,同比分别增长45.0%以及27.7%;实现核心净利润约35.1亿元,同比增长24.8%。

越秀地产2019年累计实现合同销售金额(连同合营公司项目的合同销售)721.1亿元,同比增长24.8%;实现合同销售面积349万平方米,同比增长26.1%。

期末的已售未入账销售金额约为885.5亿元,同比增长27.8%。

越秀地产计划期末派息0.049港元/股。连同中期股息,全年合计派息为每股0.102港元。按照越秀地产截至3月11日的收盘价1.62港元/股进行测算,股息率约为6.3%。

销售额上升、毛利率提高推升营收、利润增长

回顾过去五年的业绩表现,越秀地产的营收和归母净利润复合增速分别为14.74%和36.17%。数据显示,越秀地产的营业收入从2015年221.16亿元上升至2019年383.39亿元、同期的归母净利润从10.13亿元上升至34.83亿元。

图1:2015-2019年越秀地产营收、归母净利润及其增速

营收增长的背后是越秀地产销售额的上升。查询年报数据发现,越秀地产2015-2018年分别完成合同销售金额248.5亿元、302.5亿元、408.7亿元以及577.8亿元。

到了2019年,越秀地产实现合同销售金额721.1亿元,同比增长24.8%,跑赢全国同期的商品房销售金额增速6.5%。随着地产销售金额逐渐确认为营业收入,带动了越秀地产近些年营收的上涨。

另外可以看到的是,越秀地产过去五年的归母净利润增速明显快于营收增长,其中一个重要原因是毛利率的上升。数据显示,越秀地产2015-2019年的毛利率分别为21.07%、20.79%、25.67%、31.75%以及34.21%,整体呈现上升趋势。

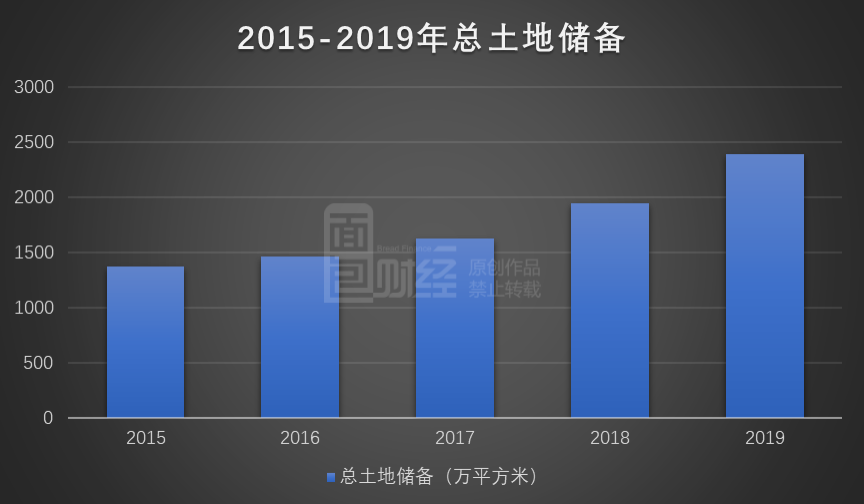

总土储2,387万方,五成以上位于大湾区

在土地获取方式上,越秀地产通过招拍挂、产业勾地、城市更新、“轨交+物业”以及“集团孵化—地产购买”等多种方式增加土地储备。

数据显示,越秀地产2019年在广州、深圳、中山、杭州、苏州等11个城市共计新增27幅土地,总建筑面积约771万平方米,权益建筑面积约521万平方米。

截至2019年底,越秀地产的总土地储备面积约为2,387万平方米,同比上升23.0%。

图2:2015-2019年越秀地产总土地储备

值得一提的是,公司的总土地储备中有约1,234万平方米位于大湾区,达到总土地储备的51.7%。其次为华中和华东地区,分别占总土地储备的18.9%和15.8%。

多渠道拿地,引入广州地铁作为二股东

在越秀地产2019年的土地储备获取方式中,比较引人注目的是其“轨交+物业”模式。

2019年2月,越秀地产公告向广州越秀集团和广州地铁集团收购首个“轨交+物业”项目—品秀星圆86%股权,该项目属于广州地铁13号线官湖站上盖物业,总建筑面积达136万平方米。

值得一提的是,越秀地产在收购资产的同时通过增发的方式引入广州地铁作为公司第二大股东。根据交易协议,越秀地产按每股认购股份2港元的发行价向广州地铁认购方增发30.81亿股股份。认购完成后,广州地铁认购方持有越秀地产19.9%的股份。

越秀地产于2019年下半年向广州越秀集团收购其持有的两项地铁房地产项目品秀星樾、品秀星瀚各51%股权。品秀星樾毗邻广州地铁六号线香雪站,总建筑面积约91万平方米;品秀星瀚位于地铁22号线陈头岗站,总建筑面积约88万平方米。

上述三个地铁物业项目的收购使得越秀集团“地铁+物业”项目的总建筑面积达到315万平方米,约占总土地储备的13.2%。

除此以外,越秀地产还在2019年通过参与城市更新项目,进一步增加土地储备。公告显示,越秀地产在2019年获得了广州番禺区里仁洞村和广州南沙东流村两个村的旧改主体资格,两者的拟改造面积分别为172万平方米和6万平方米。

净借贷比率上升,资本化利息同比增逾五成

截至2019年年底,越秀地产账上拥有现金及现金等价物及监控户存款总额约301.9亿元。公司的平均借贷成本为4.93%,净借贷比率(借贷扣除现金及现金等价物及监控户存款除以权益)为74%。

相比2018年同期,越秀地产的净借贷比率上升超过12个百分点。仔细分析发现,越秀地产非流动负债中的借贷金额由2018年底476.2亿元上升至2019年底638.84亿元,这可能是导致越秀地产净借贷比率较大幅度上升的一个重要原因。

整体来看,越秀地产截至2019年底的总借贷金额约为710.2亿元,相比2018年底的534.1亿元增幅明显。

图3:2015-2019年越秀地产净借贷比率

另外需要指出的是,虽然越秀地产2019年的净借贷比率上升明显,但公司2019年的财务费用却出现明显减少,金额由2018年20.02亿元下降至2019年11.61亿元,降幅超过四成。

研究发现,主要原因是公司加大了利息资本化的力度,导致2019年资本化利息同比增长55%。公司对此的解释是“年内项目整体建造周转速度有所提升”。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。