根据车企披露的月度经营数据,2020年2月,上市车企合计汽车销量17.08万辆,同比及环比均降约八成;九成车企单月销量同比下滑。在春节假期和新冠肺炎疫情的双重影响下,已披露数据的上市车企2020年1-2月累计销量全部同比下滑。

将视野扩展到全行业。综合考察上市和非上市车企的整体销量情况,可以发现,虽然同样经历销量下降,但中小车企销量降幅更明显。2020年1-2月,头部车企的整体市场份额有所提升。行业统计数据显示,销量前十名车企(包括上市和非上市车企)同期合计市占率在时隔多年之后重新回到90%以上,并创下历史新高。

上市车企2月合计销量同比降约八成

新华财经和面包财经研究员根据20家上市车企公布的销量数据统计,2020年2月份,上市车企合计汽车销量17.08万辆,较上年同期下降80.41%,环比1月份下降84.03%。

其中,上汽集团2月销量47365辆,在上市车企中排名第一。2月份销量排名前五的车企依次是上汽集团、长安汽车、吉利汽车、广汽集团和福田汽车。1月份销量排名第二的广汽集团2月份销量下滑至第四,1月销量排名第六的福田汽车则取代长城汽车排在第五位。2月销量最低的上市车企是力帆股份,月内销量为零。

上市车企中,2月份销量同比增长的仅中通客车一家,增幅2.44%,这与其上年同期基数较低有一定关系。销量排名前五的车企,2月份销量同比降幅均在五成以上。

图1:上市车企2020年2月汽车销量及同比变化情况

根据中国汽车工业协会(以下简称中汽协)的相关披露,2月汽车销量下滑主要系相关企业复工进度慢以致零部件供应不足,以及市场需求因疫情受到明显抑制共同影响所致。

上市车企1-2月累计销量全部同比下滑

通常,每年1月和2月的汽车月销量数据因受春节假期的影响,波动较大;1-2月的累计销量变动相对更能体现每年前两个月的汽车市场销售情况。根据中汽协发布的数据,2020年1-2月汽车累计销量223.8万辆,同比下降42.0%,降幅较1月扩大23.3个百分点。

图2:国内汽车1-2月累计销量及同比变动情况

统计数据显示,上市车企2020年1-2月累计汽车销量125.14万辆,较上年同期下降46.8%。

其中,1-2月累计销量最高的是上汽集团,为44.76万辆。累计销量排名前五的车企依次是上汽集团、广汽集团、长安汽车、吉利汽车和长城汽车。这一排名与2019年同期相同。不过,与2019年同期销量相比,上市车企均录得负增长。

图3:上市车企2020年1-2月累计销量及同比变化情况

市场份额向头部企业集中

市场下行中,头部车企的行业集中度正不断提高。

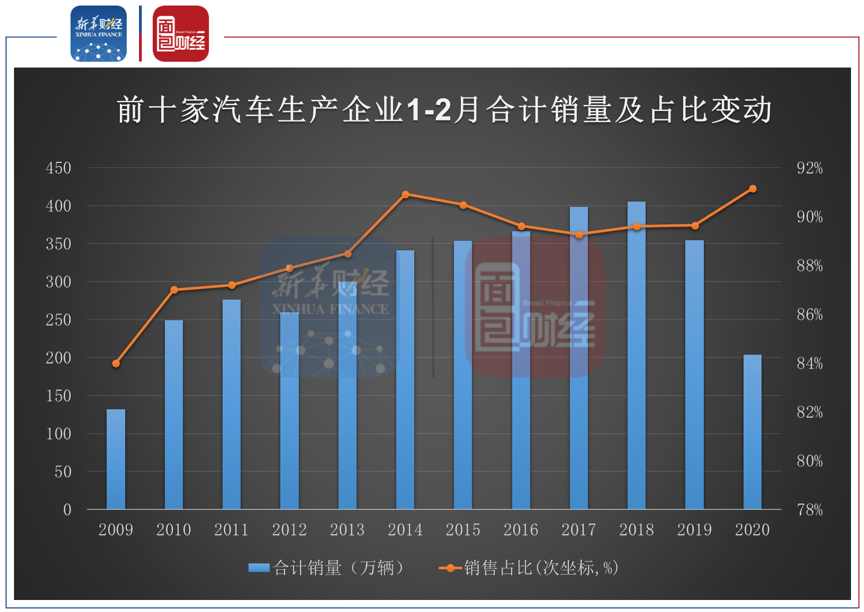

中汽协数据显示,2020年1-2月累计销量前十名的车企分别为上汽集团、中国一汽、东风公司、广汽集团、北汽集团、中国长安、吉利控股、长城汽车、奇瑞汽车和华晨汽车。十家车企1-2月销量(集团口径)合计为203.96万辆,同比降幅40.6%,低于行业降幅1.4个百分点;在汽车销售总量中占比91.2%,高于上年同期2.1个百分点。

与历史数据对比,2020年1-2月前十名车企91.95%的市占率创下有数据统计以来的同期新高。

图4:前十家汽车生产企业1-2月合计销量及市场占比情况

2009年到2014年,国内汽车市场集中度由87%增至89.72%,整体呈上行趋势。这一阶段,相关政策推动着车企的兼并重组,行业头部企业快速发展。2014年开始,受益于SUV车型的走热和购置税减半等政策的实行,部分中小品牌车企销量得以提升,对头部车企的销量形成分流。对应这一阶段,头部车企的市场份额较前期高点有所下滑。

2017年之后,车市进入深度调整期,汽车市场整体销量承压。与此同时,中小车企面临着更大的生存压力,头部车企行业集中度重回上升趋势。但是,头部车企的同期市占率在2020年之前的几年,一直都没有能够突破90%这个整数关口。

时值国内汽车行业自我调整升级的阶段,疫情或进一步加速汽车行业的淘汰赛。从销量数据来看,一些竞争力较弱的中小车企或不断被边缘化,面临出局困境。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。