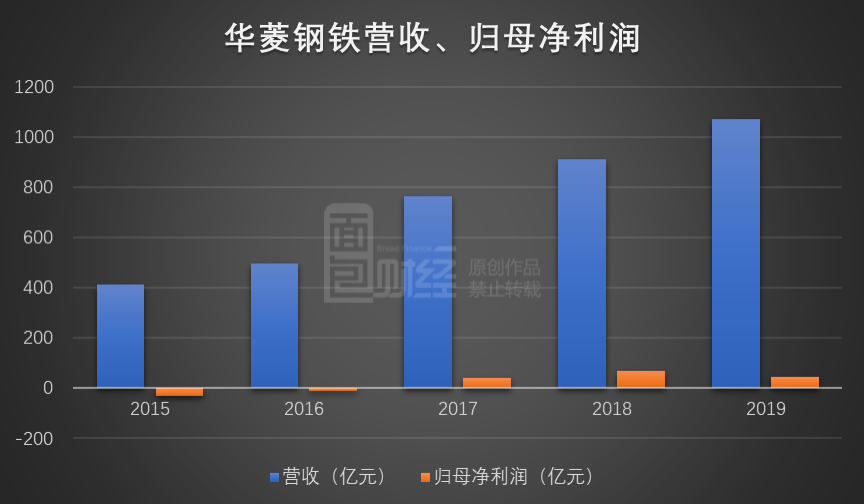

华菱钢铁于3月18日晚间披露了2019年年报。数据显示,公司2019年实现营业收入1071.16亿元,同比增长5.84%;实现归母净利润43.91亿元,同比下滑40.48%。整体呈现增收不增利的特征。

仔细研究发现,华菱钢铁利润下滑主要是受到了行业供给增加、钢价下行以及原材料成本上升等多重因素的影响。

华菱钢铁计划向全体股东每10股派发现金红利2.5元(含税),累计分红约15.32亿元,占同期归母净利润的34.89%。按照华菱钢铁3月19日的收盘价4.01元/股进行测算,股息率超过了6%。

年销售钢材2318万吨,利润同比下滑四成

华菱钢铁主营为钢材产品的生产和销售,产品具体包括宽厚板、热冷轧薄板、线棒材和无缝钢管四大系列近万个品种规格。公司在湖南省湘潭、娄底、衡阳以及广东省阳江市均设有生产基地。2019年,华菱钢铁完成钢材产量2288万吨、销量2318万吨,分别同比增长6.32%以及7.44%。

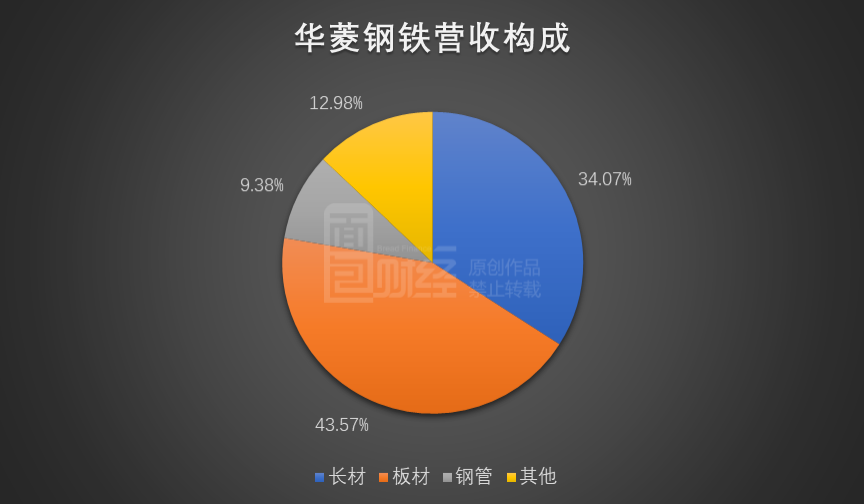

从华菱钢铁的具体营收构成来看,长材、板材以及钢管产品分别在2019年贡献营收364.97亿元、466.66亿元、100.53亿元,分别占营业收入的34.07%、43.57%以及9.38%。

长材和钢管业务在2019年实现营业收入分别增长13.49%以及7.63%;板材业务则出现营收同比下滑1.79%。

翻查华菱钢铁2015-2019年的营收利润数据可以发现,虽然期间营收逐年增长,但归母净利润波动较大。

华菱钢铁2015年和2016年分别亏损29.59亿元以及10.55亿元。2017年和2018年,受益于国家推进供给侧改革、打击地条钢、环保趋严等利好因素刺激,华菱钢铁实现扭亏为盈,分别实现归母净利润41.21亿元以及67.8亿元。

进入2019年以来,华菱钢铁虽然仍然实现了43.91亿元的盈利,但同比下降超过四成。仔细研究发现,行业供给增加、原材料成本较高以及钢价下行均是重要原因。

钢价下行、原料成本高企均导致利润减少

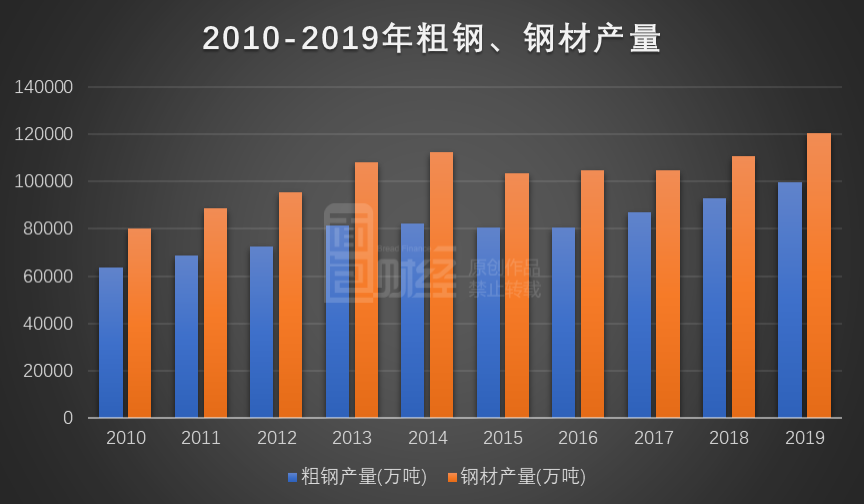

首现从供给端来看,根据国家统计局公布的《中华人民共和国2019年国民经济和社会发展统计公报》,我国2019年粗钢、钢材产量分别为99634.2万吨、120477.4万吨,同比分别增长7.2%和6.3%,处于近几年来较快水平。

供给增加很大程度上会影响行业竞争格局,进而使得终端产品价格承压。查询万得数据发现,2019年北京、广州等主要城市热轧板卷、螺纹钢的价格整体均处于震荡下行趋势。

从成本端来看,华菱钢铁2019年营业成本的上升明显快于同期营收增长。数据显示,华菱钢铁2019年产生营业成本875.25亿元,同比增长11.62%,高于同期的营收增速5.84%。

营业成本主要由原燃料及动力、人工、制造费用及其他这三部分构成,其中原燃料及动力占比超过八成,金额由2018年666.13亿元上升至2019年747.69亿元,同比增长12.24%。

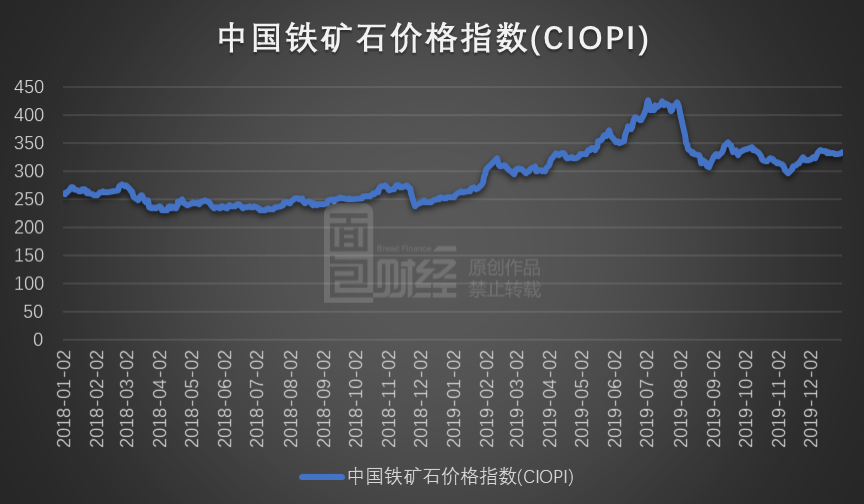

原燃料具体构成包括铁矿石、煤、焦炭等。从中国铁矿石价格指数(CIOPI)的变动趋势来看,铁矿石的价格在2019年上半年经历了一轮上涨。2019年8月以后,价格虽有回落,但相比2018年仍处于相对较高水平。

上述因素的综合影响下,华菱钢铁2019年的归母净利润录得同比下滑四成。

行业内企业业绩分化明显

华菱钢铁以外,A股上市的钢铁企业中包括方大特钢、中信特钢也已披露2019年年报。

数据显示,方大特钢2019年的营收、归母净利润均为负增长。其中,营收153.89亿元,同比减少10.97%;归母净利润17.11亿元,同比下滑41.54%。公司表示,业绩下滑主要是受到成品价格走低、原料价格回升等多重因素影响。

中信特钢2019年实现营业收入726.2亿元,同比增长0.6%;实现归母净利润53.86亿元,同比增长50.45%。公司2019年粗钢产量1409万吨,实现钢材销售1327万吨。

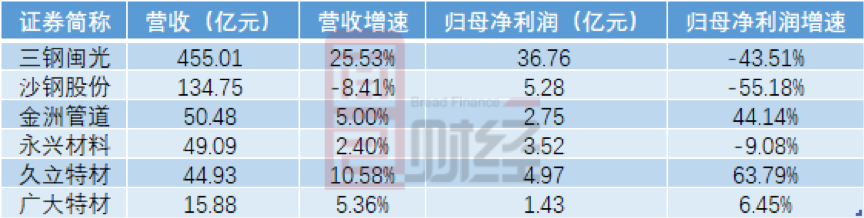

除了已经披露年报的公司,在同属于申万钢铁分类的企业中,三钢闽光、沙钢股份、金洲管道、永兴材料、久立特材以及广大特材则披露了2019年业绩快报。

整体来看,这些企业的营收、利润增速分化明显。三钢闽光、沙钢股份的营收规模最大,超过百亿元,但两者2019年的归母净利润下滑幅度均超过四成。相比较而言,金洲管道、久立特材2019年的归母净利润录得较快增长,分别为44.14%以及63.79%。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。