恒瑞医药22日晚间披露了2019年年报。数据显示,公司2019年实现营业收入232.89亿元、归母净利润53.28亿元,同比分别增长33.7%及31.05%。其营收和归母净利润增速较前几年均有所加快。

与此同时,恒瑞医药也面临着2019年第四季度营收增速显著放缓、近五年净利润现金含量整体处于下降趋势等潜在风险。

抗肿瘤业务营收增速最快

恒瑞医药主要产品包括抗肿瘤药、手术麻醉类用药、造影剂、特殊输液等。

其抗肿瘤药2019年贡献营收105.76亿元,占总营收的比例达到45.41%,是最主要的收入来源。麻醉、造影剂业务的营收分别为55.07亿元、32.30亿元,分别占总营收的23.65%以及13.87%。

从各业务的营收增速来看,抗肿瘤业务增长最快,同比增长43.02%。

图1:2019年恒瑞医药营收构成及同比增速

2015-2019年期间,恒瑞医药的营收从93.16亿元上升至232.89亿元,归母净利润从21.72亿元上升至53.28亿元,年均复合增速分别达到了25.74%以及25.15%。2016年以来,其营收、归母净利润增速整体处于上升趋势。

图2:2015-2019年恒瑞医药营收、归母净利润及其增速

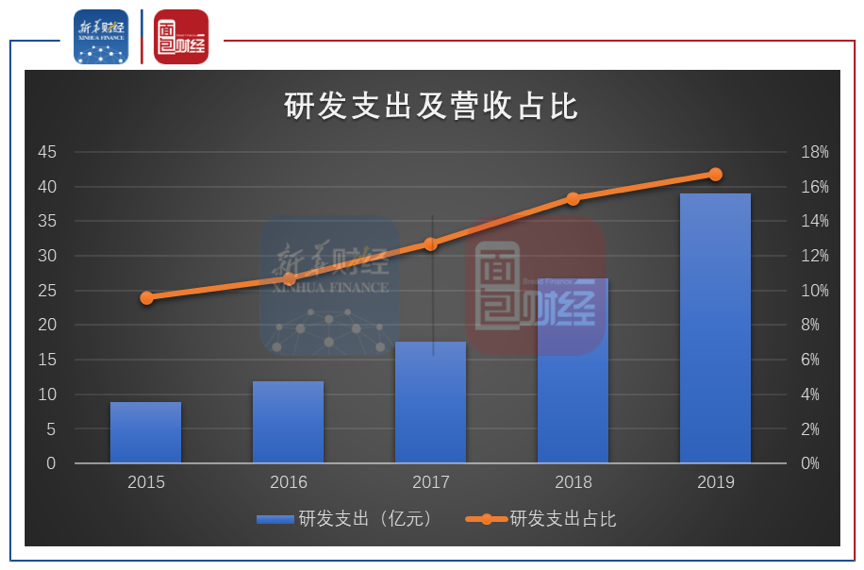

研发投入持续加大

仔细研究发现,恒瑞医药业绩增长很大程度上得益于公司持续加大研发投入。年报数据显示,恒瑞医药2019年投入研发费用38.96亿元,同比增长45.9%,研发投入占营收的比重达到16.73%。

2015-2019年期间,恒瑞医药的研发支出及营收占比也处于上升趋势。

图3:2015-2019年恒瑞医药研发支出及营收占比

由于大部分药企还未披露2019年年报,新华财经和面包财经研究员查阅A股及H股主流上市药企2018年年报发现:2018年,恒瑞医药研发支出排在第二名,仅次于百济神州。

持续的高额研发投入,使得恒瑞医药陆续获批艾瑞昔布、阿帕替尼、*培非格司亭、*替尼、卡瑞利珠单抗以及甲*磺酸瑞马*等创新药,带动公司营收利润双增长。

第四季度营收增速显著放缓

不过,恒瑞医药也面临着2019年第四季度营收增速显著放缓、近五年净利润现金含量整体处于下降趋势等潜在风险。

数据显示,恒瑞医药2019年第四季度营收增速为27.92%,这一增速相较2019年前三季度的28.77%、29.61%以及47.27%均出现放缓,为全年最低。

现金流方面,2019年,其经营活动产生的现金流量净额为38.17亿元,明显小于同期的净利润53.26亿元,净利润现金含量(经营活动产生的现金流量净额除以净利润)约为0.72。近五年,恒瑞医药的净利润现金含量整体处于下降趋势。

图4:2015-2019年恒瑞医药经营现金流净额、净利润及净利润现金含量

仔细研究发现,2019年,其现金流出增速较快的项目主要包括支付给职工及为职工支付的现金、支付其他与经营活动有关的现金,两者的金额分别为39.31亿元、123.46亿元,增速分别达到46.77%以及49.23%。

董监高多次公告减持

在业绩增长的同时,恒瑞医药的市值和估值也水涨船高。

数据显示,截至2020年3月24日收盘,恒瑞医药的总市值近3800亿元,在国内医药企业中位居第一。公司目前股价对应的动态市盈率超70倍。

伴随着股价上涨,恒瑞医药董监高陆续在2019年3月、11月以及12月公告减持。在2019年12月的最新一份减持计划中,其高管人员孙辉、刘疆、孙绪根、陶维康拟以集中竞价方式合计减持不超过62.6万股。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。