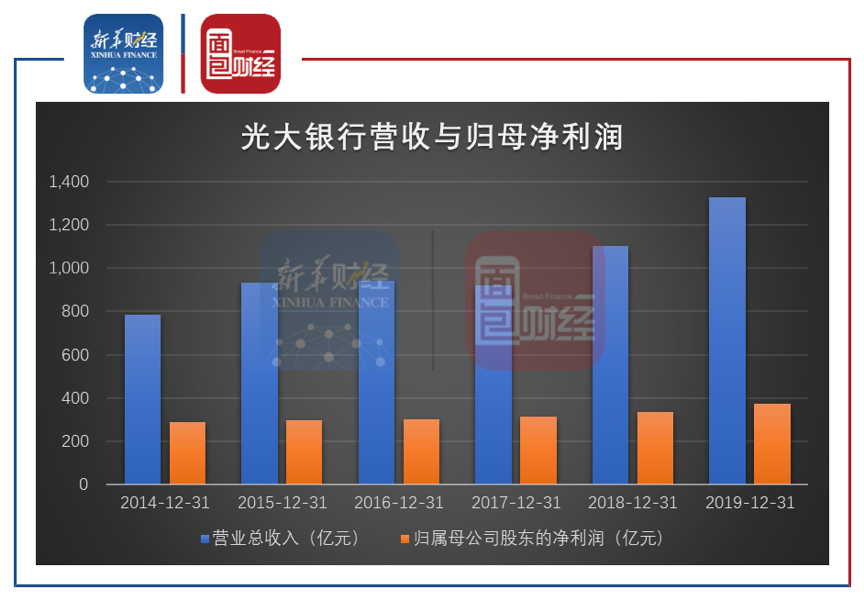

光大银行3月27日晚间披露的2019年年报显示,该行全年实现营业收入1328.12亿元,实现归母净利润373.54亿元,营收和净利润均创下新高。

2019年,光大银行加大不良资产处理力度,全年处置不良贷款448.05亿元,但不良贷款余额较上年末仍有一定程度上升。

年报显示,光大银行不良率小幅下降、拨备覆盖率有所上升,但是各类贷款的迁徙率均有一定程度上扬,该行未来资产质量的变动趋势值得关注。

利息净收入增长推升营收和净利增速

财报显示,2019年光大银行营业总收入同比增长20.47%,归母净利润同比增长10.98%,增速均创近五年新高。

图1:光大银行营收与净利润变动趋势

研究发现,营收净利润的快速增长主要由于利息净收入增长较快所致。

2019年光大银行利息净收入1019.18亿元,同比增加237.54亿元,增长30.39%。其在总营收中的占比由2018年的70.90%上升至76.74%。

利息净收入及占比提升有多方面原因:

第一,2019年光大银行对信用卡分期收入进行了重新分类,将其从手续费及佣金收入重新分类至利息收入,并重述了2018年同期数据。

第二,生息资产平均余额增长。截至2019年末,光大银行生息资产合计达4.42万亿元,较上年末增加4557.61亿元,增幅为11.51%。

第三,净利差提升,净利息收益率提高。2019年,光大银行净利差同比上升27个BPs至2.18%;净利息收益率2.31%,同比上升34个BPs。

从业务结构来看,零售业务收入增速更快,占比有一定程度的增加。

数据显示,光大银行2019年零售净利息收入384.31亿元,较上年增长16.84%,占公司总净利息收入的37.71%;零售非利息净收入162.47亿元,较上年增长19.30%,占公司非利息净收入总额的52.59%。

消化存量 不良资产处理力度加大

2019年光大银行的整体资产质量比较稳定,部分核心监管指标有所优化。

截至2019年底,光大银行整体不良率较上年末下降0.03个百分点至1.56%,光大银行的不良贷款余额为422.12亿元,较上年年末增加37.91亿元。

图2:光大银行不良贷款余额余与不良率

不良贷款余额增加而不良率小幅下降主要有两方面原因:

一方面,整体信贷规模上升,做大了分母。截至2019年末,光大银行贷款和垫款本金总额2.71万亿元,较上年末增加2908.75亿元,增长12.01%;

另一方面,加大不良资产处理力度,消化存量。报告期内,光大银行共处置不良贷款448.05亿元,较上年增加152.29亿元。其中,核销呆账227.76亿元,债权转让115.56亿元,债转股55.96亿元,资产证券化48.77亿元。此外,通过保全清收现金109.97亿元。

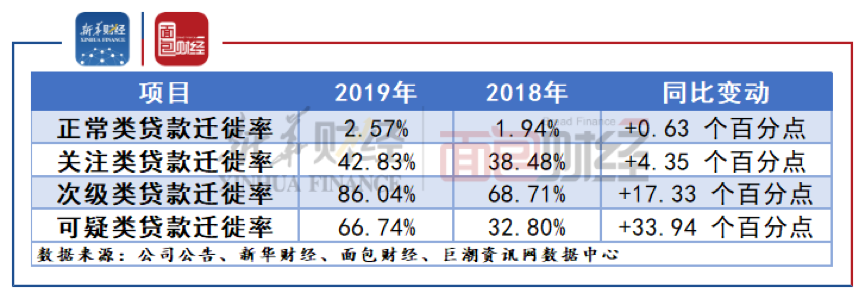

贷款迁徙率上升 增加拨备

在资产质量方面,一个需要关注的问题是,光大银行各类贷款的迁徙率均有所上升。

图3:光大银行贷款迁徙率

数据显示,次级类和可疑类贷款迁徙率上升较为明显。截至2019年末,次级类贷款迁徙率为86.04%,较上年年末上升17.33个百分点;可疑类贷款迁徙率66.74%,较上年末上升33.94个百分点。迁徙率出现上升,对于银行来说可能会增加不良贷款生成的风险。

光大银行增加了贷款减值准备的计提,在一定程度上对冲了迁徙率上升所带来的风险。

截至2019年末,光大银行计提贷款减值准备762.28亿元,同比增加13.42%;拨备覆盖率181.62%,较上年末上升5.46个百分点。

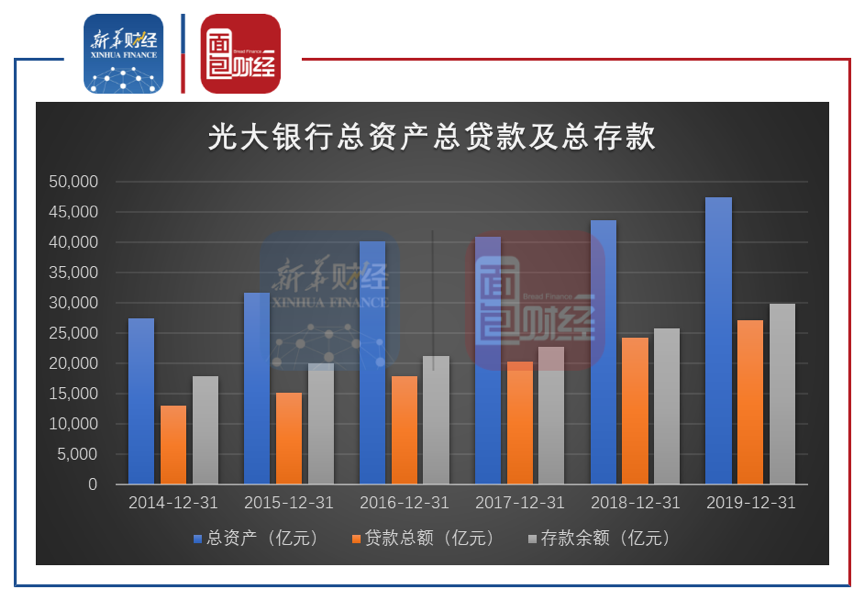

规模扩张 助推利润上行、不良率微降

光大银行2019年营收、利润增长,不良率下行,在很大程度上是受到相关资产和负债同步扩张的影响。

图4:光大银行总资产、总贷款及总存款

截至2019年末,光大银行资产总额为4.73万亿元,较上年末增加3760.99 亿元,增长8.63%。

从资产端看,主要是贷款和垫款增长。财报显示,截至2019年末,光大银行贷款和垫款本金总额为2.71万亿元,较上年末增加2908.75亿元,增长12.01%;贷款和垫款本金总额在总资产中占比为57.30%,较上年末上升1.73个百分点。

从负债端看,客户存款余额增长较快。截至2019年末,客户存款余额为3.02万亿元,较上年末增加 4459.27亿元,增长17.34%。存款余额在总负债中占比69.42%,较上年末上升5.68个百分点。

光大银行去年总资产结构变化的一大特点是,对公存款余额增速明显快于对公贷款增速。截至2019年末,对公存款余额(含其他存款中的对公部分)为2.28万亿元,同比增长17.2%;对公贷款余额为1.49万亿元,同比增长11.81%。

报告期末,公司资本充足率为13.47%,较上年末增加0.46个百分点;一级资本充足率11.08%,较上年末增加0.99个百分点;核心一级资本充足率为9.20%,较上年末增加0.05个百分点。

总体而言,光大银行2019年利润增长,一定程度上是资产规模扩张和净利差水平抬升双重作用的结果。该行整体资产质量相对稳定,资本充足率和拨备覆盖率增加,都显示出风险吸收能力有所加强。但是,迁徙率的上升也在一定程度上表明,未来不良贷款余额上升的潜在压力不容忽视。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。