马鞍山行已于2023年3月3日“换道”注册制审核,首发申请获交易所受理。

该行在3月31日更新的招股说明书中称该银行存在“与贷款业务相关的风险”。

招股书显示,截止2022年末,该行的不良贷款率为1.17%,较上年同期下降0.06个百分点。尽管该行不良率呈下降趋势,但与已披露年报上市农商行比,截至2022年末,马鞍山行的不良率仍处于较高的位置。

另外,报告期内,个贷不良率及其不良贷款余额持续上升。截至2022年末,该行个人贷款不良率为1.27%,较2020年累计上升0.24个百分点。

不良率有所下降,但仍处高位

招股书显示,截至2022年末,马鞍山行总资产达851.68亿元,发放贷款和垫款总额为511.83亿元,在总资产中占比达60.1%,占比较上年末微幅上升0.91个百分点。

从该行贷款质量来看,马鞍山行不良贷款率已连续5年下降。截止2022年末,该银行的不良贷款率为1.17%,较上年同期下降0.06个百分点。

尽管该行不良率呈下降趋势,但与已披露年报上市农商行比,截至2022年末,马鞍山行的不良率仍处于较高的位置。

从不良贷款余额来看,2020年至2022年,该行不良贷款余额分别为6.05亿元、5.85亿元以及6.15亿元。截至2022年末,该行不良贷款余额较上年末增加0.3亿元。

个贷不良率及其不良贷款余额双升

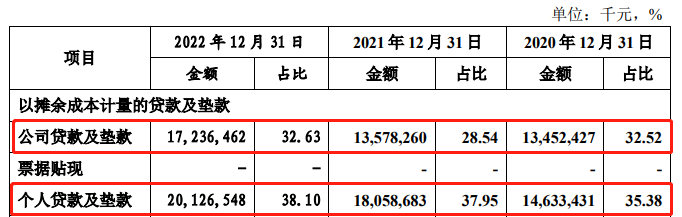

从贷款业务分类来看,该行个人贷款总额及贷款总额占比持续增加。截至2022年末,该行个人贷款总额为201.27亿元,占发放贷款和垫款总额的38.17%,占比高于公司贷款5.48个百分点。

2020年至2022年,该行个人贷款占发放贷款和垫款总额的比例均高于公司贷款。

从资产质量来看,2020年至2022年,个人贷款中不良贷款余额分别为1.50亿元、1.95亿元和2.56亿元,占总不良贷款余额的比例分别为24.84%、33.42%和41.57%。

同期,个人贷款不良率呈上升趋势,从2020年的1.03%升至2022年的1.27%,累计上升0.24个百分点。

从个贷不良贷款分布来看,个人经营贷款的不良贷款余额占个贷不良贷款的比例最大,报告期内,占比均超过80%。

2020年至2022年,个贷产品中个人经营贷款不良率的上升幅度最大。截至2022年末,个人经营贷款不良率为2.07%,较2020年累计上升0.39个百分点。

招股书显示,”2020年至2022年,本行个人不良贷款率有所回升,主要原因包括:由于个人经营性不良贷款额度上升,个人经营性贷款发放对象主要为个体经营者、种养殖户和家庭作坊等”,“该类客户抵御风险的能力较为薄弱,经营业绩、盈利情况和还款能力下滑明显,进而影响个人经营性贷款的贷款质量。“

(文章序列号:1646028639298523136)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。