今年资本市场的热门板块切换速度显着加快。春节之后,被市场追捧的“茅指数”股价下行,贵州茅台跌幅一度超过40%。此后,以宁德时代为代表的新能源和科技股股价开始迅速拉升,宁德时代涨幅一度超过80%。然而,进入8月后,创业板和主板相继出现大幅调整,市场的震荡行情让投资者对下一阶段走势出现分歧。我们认为,当前以贵州茅台为代表的前期权重股因为自身估值较高,机构超配,本身题材性不足的原因,容易受到负面信息的冲击。而以宁德时代为代表的高科技成长股仍然处于景气周期,产业政策相对友好,有助于对冲经济下行的压力,同时,受益于低利率环境,在利率下行区间表现会相对占优。

根据我们的经济周期模型,中国经济处于经济增长下行期,各类经济增长指标开始回落。通胀压力或将加大,PPI在5月攀升至9%,我们预计8-11月PPI同比增速会在高位盘旋。增长下滑叠加通货膨胀反映中国当下处于滞胀期。

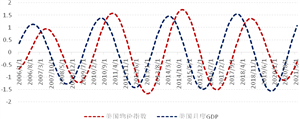

在当前经济环境下,股市整体上有下行风险,压力较大的是对利率敏感度较低的股票,贵州茅台以及相关个股是其中的代表。复盘2018-2020年间股价走势,以贵州茅台为代表的消费类股拥有穿越经济周期的能力。背后反映的是中国经济结构转型带来的消费升级。尽管经济结构转型这个前提在当下仍然成立,但是这个故事当前已经充分体现在茅台股价中,在机构超额配置的情况下,估值过高,容易受到负面信息的冲击。近期,与酒类企业相关的传闻几次影响到贵州茅台股价走势,这在过去较为罕见。在未来经济景气下行通道中,宏观面的负面消息会对这类前期配置较多的权重股股价影响较大。

图1贵州茅台与克强指数

数据来源:wind、九方金融研究所。

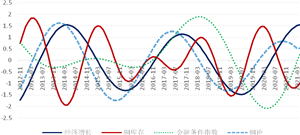

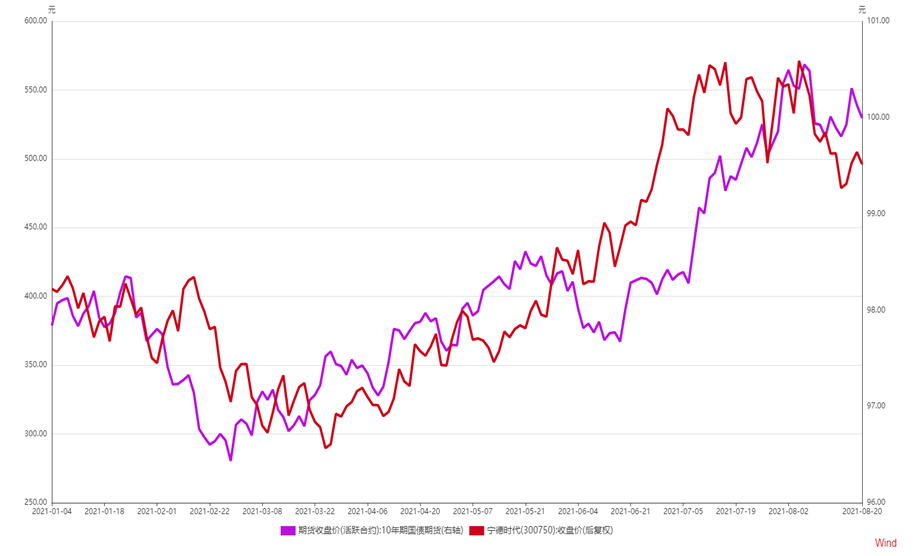

考虑到经济处于滞胀期,货币政策当局应该有降低长端利率的考虑,来对冲经济下行的风险。利率下降预期发酵对科技成长股,如当前的新能源和半导体,较为有利,传导途径有二:首先,这类公司迅速扩张时需要扩大债务规模,低利率会降低这类企业的财务费用。其次,低利率提升估值,政策面对于这类公司比较友好,公司的业绩成长上确定性较高,股价对于利率比较敏感。今年宁德时代与国债期货走势接近,反映的便是这种高确定性成长股与国债利率之间的关系。

图2宁德时代与国债期货

数据来源:wind、九方金融研究所。

考虑到7月经济数据普遍不及市场预期,我们预计4季度大概率还会降准一次,市场利率会进一步下行。但是值得注意的是,在这个过程中仍然有两大潜在的风险可能会影响货币政策宽松的效果。

首先,美国货币政策可能边际收紧,挤压中国货币政策放松的空间。近期,美国的就业数据表现强劲,部分美联储官员公开讲话偏鹰派,市场预期美联储会在9月修改声明暗示缩减资产购买计划,12月正式执行。届时全球利率中枢可能迎来拐点。但是值得注意的是,在疫情反复的背景下,市场普遍预期缩减资产购买会是一个平缓的过程,全球利率中枢的调整也会相对平缓。另外,中美利差当下处于一个较高的安全垫时期,中美十年期国债利差达到150bp,远高于正常情况下的90bp,预计美国利率上行会影响中国货币政策宽松的节奏,但是不会改变方向。

另外一个可能对利率带来冲击的事件来自于国内专项债发行,我们认为专项债的集中发行会增加利率下行的波动性。市场预期专项债在8-12月可能会加快发行,每月平均发行的新增专项债可能会达到4000亿,政府债净融资规模达到9000亿。由于天气原因,基建工程秋冬季节进度较为缓慢。因此,本次专项债发行大部分所得金额可能被暂时存入央行,变为财政性存款,间接降低市场流动性,对利率下行造成冲击。预计专项债的发行可能影响利率下行的节奏,但是不会影响下行的趋势,投资者需要警惕部分专项债发行量较大的月份利率的短期扰动。

总体而言,当前经济增长已经处于下行通道,预计货币政策会进一步宽松,科技成长类股票的估值届时会得到支撑。当经济处于滞涨期,在宽松的货币政策支持下,市场资金会向确定性行业靠拢,科技成长股短期内仍然是较优选择。近期防御性品种如银行、保险和地产都有不错的涨幅,这预示着一部分资金在配置上已经提前转向,从经济周期的角度来看,度过了当前的滞涨期之后,在衰退期这些行业可能会有超额收益。

[1]肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

2021-08-25