本轮调价周期内变化率呈现正向波动,主要影响因素如下:1、源自印度的德尔塔变异毒株导致部分区域重新进入封锁状态,印尼、马来西亚、泰国和澳大利亚新增确诊病例上升,英国再次单日新增超两万例确诊病例,创今年2月以来新高。2、OPEC+7月会议无果而终,各方未就产量政策达成最终协议。此前多个产油国已就8月至12月每月增产40万桶/日达成原则性一致,但阿联酋在最后时刻提出反对意见。3、伊朗石油部长表示,如果美国解除制裁,伊朗将迅速重返市场,无论OPEC+做出何种决定。4、由于进一步放宽防疫限制给在欧元区占主导地位的服务业带来生机,欧元区企业活动在6月以15年来最快速度扩张。5、拜登政府官员与沙特阿拉伯和阿拉伯联合酋长国的官员进行了交谈,希望能够达成增产协议以阻止原油价格过快上涨,并表示对后续谈判抱有信心。6、EIA数据显示,截至7月2日当周美国原油库存下降686.6万桶至4.455亿桶,为2020年2月以来最低;燃油需求指标跃升至每天1089.1万桶,创1990年有数据记录以来的新高,汽油库存减少607.50万桶,创3月份以来最大降幅。

调价周期内,国内成品油市场价格僵持偏弱整理。周期内国际原油价格继续上行,但国内成品油市场受供需主导。随着国内炼厂集中检修期结束,国内资源供应增加。6月12日后混芳、轻循等进口汽柴油原料征收消费税,而国内炼厂缩减出口配额,填补市场缺口。虽然汽油需求相对稳定,但目前汽油价格已处高位,中下游囤货积极性不高;柴油需求持续疲弱,市场交投重心稳中小幅下移。

本次汽柴油零售价上调,批零价差较前期进一步扩大,加油站利润空间增加。近期国内主营炼厂开工率延续上涨,独立炼厂开工则小幅下降。但整体来看,主营炼厂开工产能较独立炼厂检修产能大,因此,国内资源供应呈增加趋势。7月是市场传统淡季,虽然国际原油震荡上涨,但主营单位有月初暗惠促销现象,实际成交水平小幅下滑。即将进入中旬,各地主营单位仍有赶量操作。并且近期北方资源价格高位,下海至华东、华南套利空间倒挂,中间商操盘积极性不高。下一轮调价周期来临之前(下一轮调价窗口将于2021年7月26日24时开启),预计国内成品油市场延续僵持偏弱运行,但下跌空间不大。

零售限价再迎“三连涨”批零价差继续拉大

隆众预计:7月12日24时将上调汽柴油限价,每吨汽油上调70、柴油上调65元,折合每升89#0.05、92#0.05、95#0.06、0#0.06元。

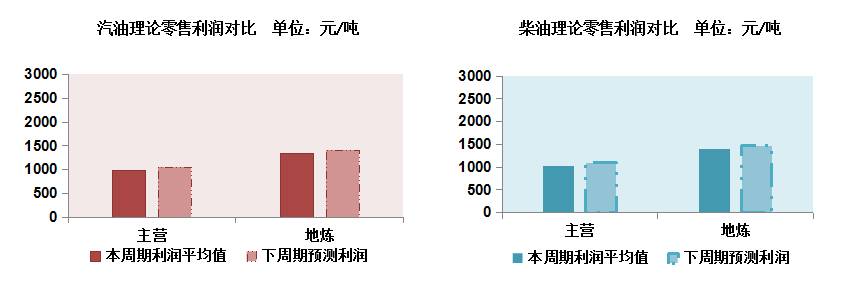

说明:隆众石化网统计的加油站理论零售利润是以全国主营及地炼加油站为样本进行测算得出,扣减了人工成本、物流成本、损耗、水电费、税负等,暂未考虑推销成本、固定成本。

本轮计价周期内,国际油价仍处高位。虽说美元一度升至三个月以来的高点,且市场担心OPEC+产油国在分歧之下存在价格战的潜在风险,原油价格创下5月底以来的最大跌幅;但OPEC+取消了本次部长级会议,暂无进一步增产计划,以及美国原油和汽油库存下降,需求前景依然向好,继续提振油价上行。整体来看,计价周期内挂靠油种均价上移,所对应的原油综合变化率正向区间运行,开启本轮零售价上调窗口。

而月初阶段,国内主营单位销售任务压力普遍较小,且因前期年中促销走量,致使部分主营客存量居高,短期内或将维持挺价排库策略。故随着本轮零售价兑现上调,预估批发端汽柴油价格亦将随之上调。从近期市场出货情况来看,国际原油涨后续跌,一度加剧市场观望情绪;叠加现阶段批零价差相对较小,以及需求淡季制约,用户入市操作多谨慎,市场整体购销氛围仍偏淡。当前,华东主营柴油批发端成交重心调整至6350-6500元/吨附近,汽油成交重心调整至7900-8200元/吨左右。

结合当前隆众数据模型分析,与上一轮调价周期对比,此前汽柴油零售端价格落实上调,而批发端汽柴油价格涨势放缓,使得加油站利润空间较前期继续拉涨。其中,主营加油站汽油零售利润平均每吨上涨222元/吨;主营加油站柴油零售利润每吨上涨213元/吨;销售地方炼厂加油站柴油利润同步上行,利润增加246元/吨;同时,销售地方炼厂加油站汽油利润亦略有扩大,增幅为107元/吨。

本轮成品油价格上调落实后,零售限价上调,预测后期,零售利润将会有所增加。汽油零售利润预测上调幅度约0.05元/升,柴油零售利润预测上调幅度约0.06元/升。

【隆众资讯】成品油调价相关图表(见下页)

2021-07-12