美企Facebook第3季业绩逊预期,但综合美国最新的企业季度业绩显示企业在供应链扰乱的情况下,仍可以提价将成本转嫁予消费者,盈利得而维持,为投资者投资美国股市注入信心,美国三大指数再创新高。美元指数表现反复,在93.7至94.02之间徘徊,美国10年期国债孳息率则在1.606%至1.652%附近整固。

澳洲新公布第3季消费物价指数按年报3.0%,较预测3.1%及前值3.8%放缓。

澳元/日元:短线调整回落走势,如果跌破84.95,回落可延伸考验83.90,之下是82.55;86.25之上重燃上升动力,看87.65,之上是89.10。

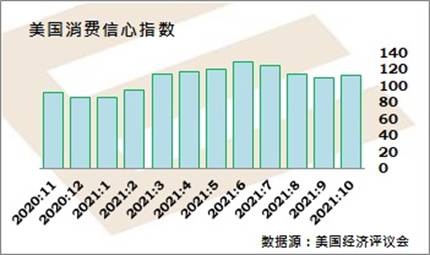

美国10月消费信心指数意外加强,指数从9月的109.8升至113.8,结束了连续3个月减弱,预测是进一步降至108.0。数据显示近期新增确诊数字下跌,开始改善消费者的经济观点,但家庭商品物价上升,可能在未来数月抑制消费信心的改善。经济评议会指出,虽然短期通胀关注升至13年最高,但对于消费信心的影响轻微。消费者对于劳动市场的观点模糊,工作难找指数从13.0纾缓至10.6,但工作充裕指数则从56.5减弱至55.6。

美国9月新屋销量升14%至年率80万个单位,半年高点,好过预期的75.6万个单位。数据显示在高价格和存货短缺之后,需求稳定下来,但阻力犹存,供应链混乱和劳工短缺减慢建造,按揭利率减弱买家负担能力。

黄金/美元:预期上落与1,780至1,795美元之间,较大的区间在1,760至1,815。

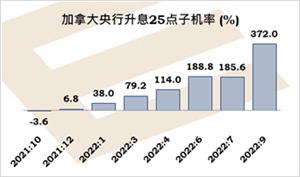

道明银行(TDBank)指出,金融市场目前反映到2022年夏季加拿大央行3次升息,道明银行并不认为央行的行动会那么快,但央行的声明将会凸显关闭产出裂口和达成充分就业的上行风险。

加拿大丰业银行(Scotiabank)表示,加拿大央行将会展开所有沟通工具,包括声明、新经济预测、和央行行长Macklem的记者会。加拿大央行迈向进一步减少买债,从每周20亿加元降至10亿,进入再投资阶段,停止扩大规模。央行需要寻找平衡,试图降温早在明年3月或4月的升息预期,和保持承诺在2022年升息。丰业银行预期加拿大央行将会在明年7月升息。

美元/加元:美元兑加元迈向下跌考验1.2250、之下看1.2160/30;现时上方阻力1.2500。

彭博调查显示,日本10月31日大选在即,执政自民党的国会掌控可能减弱,预期日本央行维持政策不变。49家受访经济师当中,48家认为日本央行将会维持其负利率和购买资产计划。47%指出,如果自民党在周日大选失去简单大多数,更大压力需要推出更庞大的经济提振方案。下议院465席,自民党目前有276席,其联盟公明党29席。虽然大选看来不会导致联盟失去控制,但如果自民党失去独自简单大多数,就会有更大压力,需要财政开支方案超越广泛预期的30万亿日元(2,640亿美元)。日本央行可能下调当下财政年度经济增长预测,上调明年的,意味经济复苏延迟。

美元/日元:接近113.40找到支持,目前113.80/65区域保护,升破114.70至115.00区域,看115.65;113.40之下,支持在113.00

英镑/日元:短线调整回落走势,如果156.00未能抑制下行动力,可延伸往154.65、短线阻力在157.00/50区域,之上是158.25。

英国财相Sunak将会发表预算案,已经知道的是将会增加国民保险金,可能计划增加公务员薪金及25岁以上的最低工资。商界关注是否计划在2023年上调企业税。如果预算案给人的感觉越具收紧型,偏向控制财政赤字,就越不利英伦银行的升息预期。

英镑/美元:短线整固走势,预期在1.3700至1.3675区域有支持,升破1.3840打开1.3915;1.3625之下可回落考验1.3540/10区域。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-10-27