美国昨日感恩节假期休市,资本市场交投淡静。

英伦银行行长贝利出席剑桥大学校友分享会时表示如果通胀较预期长久、工人提出增加工资时,英伦银行需要采取行动压抑来自相关的物价上升压力。另外,贝利亦谓英伦银行在现在不确定的时势下,放弃自2013年开始实施的硬性前瞻指引,改为利用弹性的前瞻指引与市场进行政策沟通。

投行高盛预测:美联储将会从1月加倍减少买债步伐至每月300亿美元,将会在6月、9月和12月升息。

黄金/美元:需要至少修复1.797美元来稳定走势,反弹测试1,813甚至1,823;1,797之下,风险是跌破1,778,下试1,769甚至1,758美元。

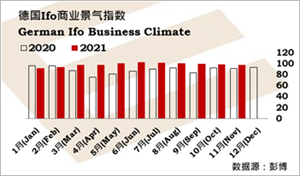

半导体短缺、通胀和疫情,困扰德国经济复苏前景。德国第三季经济增长1.7%,不及原先估算的1.8%;主要驱动是私人消费升6.2%,但政府削减开支,机器和汽车投资减少3.7%,建造下跌2.3%。数据反映全球供应混乱拖累德国经济复苏,尤其是半导体短缺影响汽车制造商。目前的忧虑,是通胀的恶化威胁德国未来数月的产出。德国央行预先警告,11月通胀数据可能稍低于6%。近期的疫情恶化,也将会是拖累。德国12月GfK消费信心指数从11月的正1.0减弱至负1.6。

欧洲央行10月议息会议记录:认为需要在12月会议之后,维持未来货币政策的足否选项;通胀前景的不确定性,需要保持开放态度;预期更多通胀上升,2022年回落;首席经济师Lane预期中期通胀低于2%;市场的利率预测可能显示不理解欧洲央行的前瞻指引。

欧洲央行管委(爱尔兰)Makhlouf认为,目前通胀的主要驱动将会在2022年逐渐减退,近期的欧元区经济数据并未指向第二轮通胀效应;当欧元区从大流行的经济复苏仍然高度不确定及不全面,决策者必须意识到收紧政策的影响;今天的错误货币政策,其代价可能较目前通胀上升的风险更大。

欧洲央行管委(法国)Villeroy认为可以在保持弹性下,明年3月开始终止PEPP买债计划,如有需要,则再重启。

欧元/美元:下行走势持续,迈向考验1.1165,之下是1.1100、和1.1040/00区域;1.1275之上稍为纾缓,可反弹测试1.1375。

欧元/英镑:预期0.8450可抑制短线反弹动力,风险是跌往0.8380/40区域,之下是0.8275;0.8450之上,阻力在0.8520。

英国和欧盟的脱欧后紧张关系有所纾缓,英国零售销售改善。英国将会继续和欧盟就北爱尔兰协议协商,因为有所进展,降温退欧后关系立即恶化的风险。英国11月CBI零售贸易趋势指数升9点至39,好过预期的30。

英镑/美元:下跌走势持续,如果跌破1.3270,看1.3220甚至1.3160;短线阻力在1.3450,之上是1.3515和1.3610。

英镑/日元:上落于152.35至154.75区域;154.75之上,看156.30;152.35之下,支持在151.00。

日本政府经济月报指出,因为大流行的严峻经济情势逐渐纾缓,尽管复苏动力继续疲弱;13个月以来首次上调消费者开支的评估,连续两个月下调出口观点至或多或少持平,2个月以来首次下调产出的评估。

美元/日元:需要升破115.55打开116.75,之上是117.50至118.00区域;支持在114.50,之下是113.55。

澳元/美元:下跌走势持续,如果跌破0.7170,可考验0.7100、0.7000;短线阻力在0.7260至0.7300区域,之上是0.7375。

美元/加元:预期上落于1.2615至1.2750之间,1.2615之下可延伸回落考验1.2490,1.2750之上,从1.2950以来的回落趋势阻力接近1.2790。

纽元/美元:需要修复0.6960稍为纾缓短线下行压力,和反弹测试0.7000/15区域;0.6960之下,风险是考验0.6800,跌破看0.6700。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-11-26