投资气氛持续做好,科技、能源及金融股带领美国股市再创新高,美国三大指数齐报捷。投资情绪好转,加上原油价格持续两日回弹,支持商品货币加元向上。

美元兑加元:价格现时在1.2310至1.2854区间徘徊,下方目标1.2600、1.2500。上方阻力则看1.2854,突破后看1.2900。

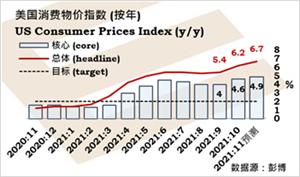

美国财长叶伦表示,通胀是主要关注,一些供应短缺需要数年时间来解决;美国经济没有工资-物价螺旋的证据,大流行受控后通胀将会回落;低劳工供应是谜团,高辞职率显示劳动市场紧张,很少企业不投诉雇用困难。

美国贸易赤字7月以来首次收窄。美国10月商品及服务贸易赤字减少17.6%至671亿美元,从9月的814亿赤字改善,但不及预期的赤字668亿。数据反映出口大幅增加8.1%,受惠于海外需求复苏。9月的赤字上调将会对第三季国内生产总值增加下调压力,但10月的改善意味贸易对于第四季经济增长的拖累减少。

黄金/美元:需要升破1788/96美元阻力区,扩大反弹走势,测试1809甚至1816;受制于1796阻力,下行风险犹存,支持在1765/58区域,跌破看1745甚至1721。

国际货币基金(IMF)表示,鉴于基础观点是中期基本通胀动力维持疲弱,欧洲央行应该看穿短暂的通胀压力,及维持高度扩张型货币政策立场。

欧洲央行管委(奥地利)Holzmann表示,欧元区通胀不会在2022年放缓至2%之下;预期通胀将会在今年底见顶,因为基数效应及较温和的能源价格上升,但预期供应瓶颈持续,物价发展高度不确定。

德国工业生产反弹胜预期,但投资者信心减弱。德国12月ZEW经济情绪指数跌1.8点至29.9,但好过预测的25.4,主要反映疫情恶化打击现况观点,指数从12.5降至负7.4,6个月最低。ZEW指出,持续供应瓶颈抑制生产和零售贸易,经济预期下降意味未来6个月经济增长加强的希望正在减退。德国10月工业生产升2.8%,从过往两个月的下跌反弹,好过预期的升1.0%。如果未来数月能够保持增长,有助第四季经济增长的表现。

欧元/美元:保持弱势,跌破1.1160可考验1.1100;阻力在1.1335/85区域,之上是1.1515。

欧元/日元:需要升破128.80展开反弹走势,测试130.00甚至130.70;跌破127.40加强弱势,支持在126.60和125.00。

英国9-11月房价升3.4%,15年以来最强。Halifax指出,导致房价强劲的,是房屋供应短缺、就业强劲、和竞争带来纪录低水平的按揭借贷成本;然而,房价上升动能将会放缓,因为负担能力和升息前景。

英镑/美元:需要升破1.3375展开反弹,测试1.3515甚至1.3610;支持在1.3195/70,跌破看1.3000。

日本需要加快工资增长,提振消费开支。日本10月家庭消费开支按年跌0.6%,稍为差过预测的跌0.5%。10月劳工现金收入按年升0.2%,基本收入跌0.2%。在解除紧急状态之后,希望看到的需求释放有限。能源和食品价格上升,加上基本工资下降,抑制消费开支。

美元/日元:需要修复114.00/50区域再打开115.55,受制于114.00/50区域,下行风险犹存,112.50之下,看111.90甚至110.80。

澳洲央行经济前景乐观,升温提早结束买债预期。澳洲央行保持货币政策不变,指变种病毒omicron不明朗,但劳动市场和较广泛经济有正面迹象。澳洲央行对经济前景更乐观,并不预期omicron会导致复苏脱轨,预期恢复至近期封锁前的强劲增长步伐。央行行长Lowe指出,随着失业率下降,劳动市场改善及工资增长进一步上升。澳洲央行的乐观态度,增加猜测央行可能在2022年2月结束买债计划,尤其是央行的持有份额重大,已经影响债券市场的运作。

澳元/美元:预期在0.7040至0.7175之间发展一段短线整固走势;0.7210之上可扩大反弹测试0.7275;0.6990之下重燃下行压力,看0.6900至0.6840区域。

澳元/日元:需要升破81.50稍为纾缓下行压力,和反弹测试82.20,之上是83.40;81.50之下,风险是跌往78.80,之下是77.85。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-12-08