市场观望周五将会公布的通胀数据,以衡量美联储是否会加快减少买债步伐,部份投资者先行离场,拖累美国股市下跌。美国10年期国债孳息率跌至1.47%水平后始回弹,美元指数亦最高升至96.34附近才回落。

根据一名日本科学家的研究,初步数据显示变种病毒omicron的传染力高4.2倍。辉瑞将会在年底前取得数据,告知其疫苗对抗变种病毒omicron的效用。

美国新领失业援助人数52年最低,但可能是统计调整困难的结果。美国上周首次申领失业援助人数减少4.3万至18.4万,远好过预测的22万,也好过大流行之前的水平,继11月20日当周之后,再次低于20万水平。反映趋势的4周平均减少21,250至218,750,连续9周改善,去年3月以来最好。数据可能反映劳动市场继续强固扩张,供应有所纾缓。然而,由于未经调整的首次申领失业援助人数增加约6.4万,显示假期前后的统计调整有困难。

路透社报导,欧洲央行将会在12月16日讨论,短暂增加APP买债计划的规模和承诺时间的限制。

有报导指出,欧洲央行正在考虑,是否改变PEPP的在投资方法,来协助成员国应对未来市场的动荡;央行可以延长PEPP的再投资期间,增加更多地区分配的弹性。

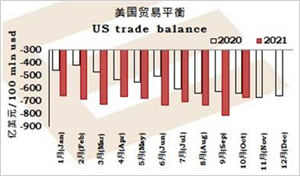

德国10月贸易顺差收窄至128亿欧元,差过预测的143亿,但这是进口增加5.0%,高过出口升幅4.1%的结果。

欧元/美元:需要升破1.1385扩大反弹动力,测试1.1515;支持在1.1185/60区域,之下是1.1100。

投行高盛加入巴克莱和摩根大通的阵营,认为英伦银行将会延迟至明年2月,才升息15点子.`虽然近期就业和工资表现强劲,但收紧防疫限制措施,显示对于新变种病毒的忧虑。

英镑/美元:如果1.3165未能抵御下行压力,可考验1.3000心理水平,之下是1.2830;阻力在1.3355/75区域。

瑞士大幅下调2022年经济增长预测,从3.6%降至3.2%,预期Omicron在冬季大幅减弱复苏动能。瑞士当局指出,疫情恶化加上新的变种,打击欧洲经济复苏;供应链混乱将会扰攘更长时间,以及导致更强的物价压力、企业和政府债务问题也构成经济风险。瑞士通胀保持温和,受惠于强势货币。瑞士预期2022年通胀平均1.1%,2023年回落至0.7%。

美元/瑞郎:需要修复0.9275扩大反弹,测试0.9375;0.9275之下,风险是跌破0.9155,考验0.9110至0.9080区域。

欧元/瑞郎:下行风险仍大,迈向测试1.0260/50区域,之下是1.0100;短线阻力在1.0525和1.0610。

澳洲央行货币政策成员Harper认为,澳洲经济可以在没有通胀失控的情况下炽热;澳洲的劳动参与率在大流行期间保持相对强固,澳洲失业率需要时间,降至可触发强劲工资增长和随后物价上升的水平。Harper以西澳洲为例,指在封城期间,也没有看到强劲工资上升。

美银经济师TonyMorriss认为,澳洲央行将会维持买债步伐不变,直到联邦选举完成,避免货币政策被政治化。澳洲央行将会在明年2月检讨其每周40亿澳元的买债计划。澳洲需要最晚在5月举行大选。

澳元/美元:预期在0.7090/65区域有支持,迈向反弹测试0.7210,破位看0.7275;0.7035之下再暴露0.6990。

纽元/美元:需要升破0.6835启动反弹测试0.6895至0.6920区域,破位看0.6980;支持在0.6735/00区域,之下是0.6585。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-12-10