美联储公布加快减少买债步伐,支持包括金融、能源等周期股向上,但科技股出现沽压,拖累大市回落,美国三大指数微跌。

美国上周首次申领失业援助人数增加1.8万至20.6万,从52年低点回升,不及预期的20万。反映趋势的4周平均连续10周改善至203,750。这数据近期表现反复,反映统计调整遇到困难,但经济师大致同意劳动市场十分紧张,不确定性来自疫情发展。

美国11月的经济数据表现强固。11月房屋动工增加11.8%至年率168万个单位,好过预期的157万,反映建造商更能适应短缺的阻碍,追赶强固的需求。11月制造业生产升0.7%,符合预期,连续两个月增长,摆脱8月和9月的疲弱。数据显示消费品和商业仪器的强劲需要继续支持制造业复苏,也看到供应限制有些纾缓。

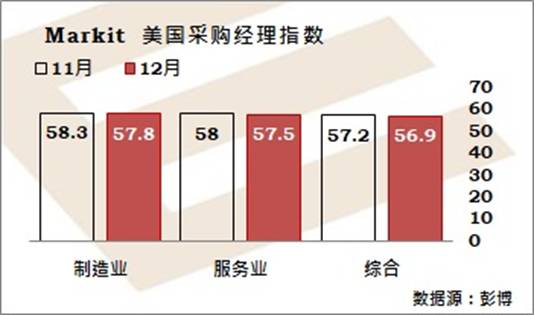

然而,12月商业活动扩张步伐放缓,Markit综合采购经理指数从57.2降至56.9,制造业和服务业都意外减慢,不及预期。另一份报告,费城区制造业活动扩张步伐的放缓程度大过预期,指数从39.0降至15.4,预测是29.6;新订单显着减弱,从47.4降至13.7,物价指数从80.0回落至66.1;也有好消息,就业人数指针升6.7点至33.9。

黄金/美元:预期上落于1775至1796之间,之后迈向测试1802,破位打开1809甚至1816;1775之下,支持在1766和1758。

欧洲央行将会扩大常规APP买债规模半年,协助紧急买债计划PEPP的退场,以及放宽PEPP的再投资规定来应付可能的未来市场动荡。PEPP计划将会在明年3月完结,再投资至少到2024年底,有需要时可恢复运用。央行将会在第二季增加APP买债步伐至每月400亿欧元,第三季降至300亿,第四季回到目前的200亿。

欧元区12月商业活动放缓,采购经理指数从55.4降至53.4,差过预测的54.4,确诊数字上升损害服务业,抵销了制造业的改善。虽然供应瓶颈的纾缓有助制造业,甚至减缓物价上行压力,但omicron增加经济前景不确定性。

欧元/美元:需要升破1.1385扩大反弹动力,测试1.1515;支持在1.1185/60区域,之下是1.1100。

欧元/英镑:迈向下跌考验0.8430和0.8380,跌破看0.8320;阻力在0.8530/55,之上是0.8600。

英伦银行意外升息15点子至0.25%,暂时搁下疫情忧虑,抗衡通胀。这是七国集团(G7)首国升息,只有一位成员Tenreyro反对。决策者表示,由于通胀迈向在明年4月达顶部约6%,将会需要更多温和收紧。

英国商业活动放缓至10个月前全国防疫封锁高峰以来最弱,12月综合采购经理指数跌4.4点至53.2,差过预测的56.3,主要反映服务业的减弱。Markit指出,经济增长步伐看来将会在2022年持续减弱,更大的不确定性,是国内国外的通胀上升可能进一步恶化供应短缺。

英镑/美元:预期短线支持提升至1.3280,保护1.3160,迈向回升测试1.3515/65区域,破位看1.3640/75。

瑞士央行维持利率在纪录低点负0.75%,继续指瑞士法郎被高估,重申承诺在需要时干预外汇市场。由于欧元兑瑞士法郎从9月中持续下跌,一度低于1.04水平,有些猜测央行会加强针对瑞士法郎强势的描述。瑞士央行预测2022年通胀只有1%,2023年回落至0.6%。央行预测2022年经济增长约3%,但政府正在考虑新的防疫措施来应付omicron。

欧元/瑞郎:预期1.0500/25区域可抑制短线反弹动力,跌破1.0370可考验1.0250;1.0525之上,阻力在1.0610。

普遍预期日本央行将会在周五的议息会议维持负利率和主要资产购买计划不变,焦点是会否延长但缩减提振商界的援助计划,这计划在3月底到期,以及日本央行行长黑田东彦如何看成本大幅上涨打击企业。2/3受访经济师认为,日本央行将会保持鼓励民间借贷协助小型企业,但减少直接购买企业债及商业票据。因为新变种病毒omicron的不确定性,大部分经济师预期日本央行不会在今次会议决定,留待下次。

美元/日元:预期113.60/20区域有支持,迈向回升测试114.70,破位看115.55;113.20之下,支持在112.55。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-12-17