自从美国6月CPI通胀跌至3%后,我们便不断提醒交易者不要过于乐观,表示美国通胀大概率将在下半年触底反弹。7月份的CPI通胀公布值不出所料,反弹至3.2%。支持通胀反弹的最大因素是去年的基数影响。然而最近两个月,美国通胀再添新的变数——油价!

短短两个月,国际原油的价格已经上涨了30%。(有库存和炼油过程的缓冲,汽油的价格还没完全反映原油的涨幅。- 各国不同)油价上涨的原因是多方面的。

从需求方面来看,衰退的恐慌情绪已经被经济软着陆的贪婪情绪所替代。就拿号称“商品死多”的高盛来说,最近再次下调了美国经济衰退的预期概率,从20%降低至15%,并表示加息对经济的拖累将在明年初完全消失。这种情绪大转向自然支撑了对经济活动极为敏感的原油价格。其次,中国作为全球最大的石油进口国,经济活动的复苏自然也提高了对原油的需求。不过需要注意,相比铜和铁价格只受中国经济影响,油价也会受到欧美经济的驱动。

供给方面自然要看OPEC减产。就在昨天,沙特与俄罗斯联合发布声明,将减产计划延长三个月,出乎了市场的意料,也让昨晚的油价再度向上突破,创下了10个月来新高。当前的减产力度已经完全抵消了伊拉克的增产。不仅如此,乌克兰的反击以及拒绝停战的态度,让黑海上的石油航运陷入僵局。这两点是驱动油价大涨的主要原因。

当前原油的供需情况和2022年年初有异曲同工之妙。同样是减产叠加经济复苏,令当时的每桶油价飙升至125美元。那么能否和2022年一样,欧美通过释放库存为油价降温呢?可以,但是很难。

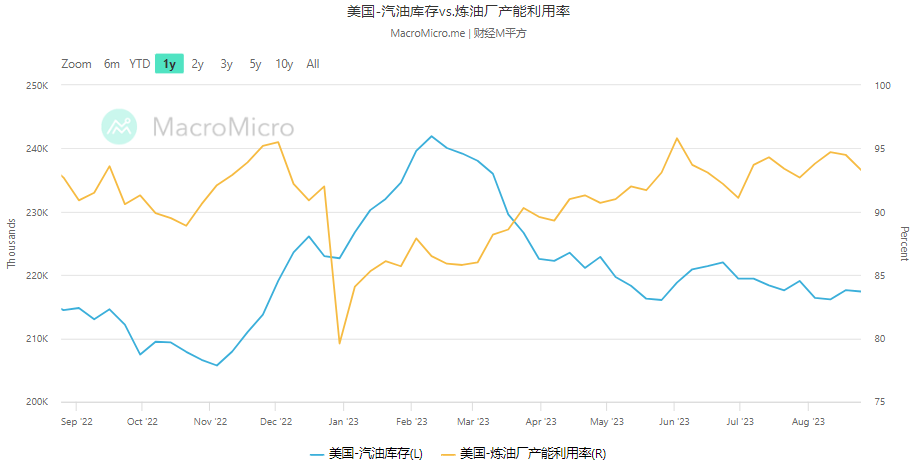

由图可见,美国的炼油厂利用率已经触及历史最高点,产能接近饱和;然而汽油的库存却在不断下降,这说明美国的石油市场已经出现了供不应求的现象。

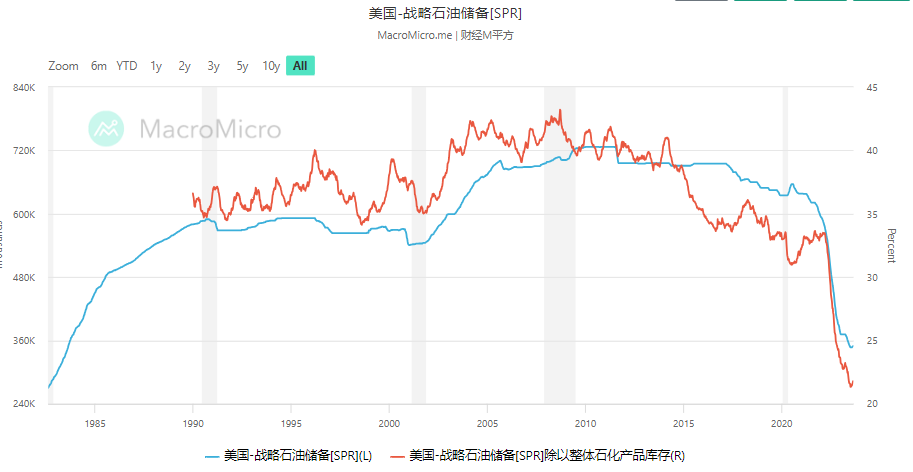

去年被拿来压制油价的美国战略石油,库存已经降至四十年来最低水平。和整体库存的比例更是创下有记录以来的新低。换句话来说就是,国库空虚,入不敷出。在这种情况下,美国很难在扩大释放战略库存,欧洲也同样如此。伴随OPEC减产,全球石油的产能易跌难涨。

不过供给没法提高,不代表需求不会下滑。最近美国长债利率不断飙升,将限制企业和家庭的经济活动。然而油价却没有受到正面冲击,原因在于周期。目前市场的主旋律还是落在经济软着陆上。就好比2022年上半年,虽然已经开始加息周期,但市场情绪还是偏向乐观。直到2022年中旬,市场开始炒作衰退,油价这才进入下跌周期。

从大方向来看,油价涨得越高,通胀便越顽固,高利率维持的时间也将越久,经济即将正式步入滞涨的周期。和2022年上半年不同,这一次的滞涨周期将持续更久,可能会长达1-2年。

USWTI日线图

从WTI原油日线图来看,100均线出现拐点,油价在突破83关口后,形成了明显的底部反转结构,因此原油已经正式转入多头格局。中短线的交易策略从高抛低吸改为逢低看涨。不过考虑到美债的高利率会造成短线恐惧情绪,多单入场应该关注回踩83关口附近支撑的机会。上方第一阻力在93附近。考虑到减产将持续到12月,今年年底的WTI原油目标价格可以关注100附近。

今日数据 – 北京时间

17:00 欧元区7月零售销售月率

21:15 英国央行行长贝利发表讲话

21:45 美国8月Markit服务业PMI终值

22:00 加拿大央行公布利率决议

22:00 美国8月ISM非制造业PMI

02:00 美联储公布经济状况褐皮书

联系我们

电话:167 4049 5509(中国)

1300 729 171(澳大利亚)

微信:acyauzh

官网:https://www.acy-zh.com

邮箱:support.cn@acy.com

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见 。

2023-09-06