国际油价上周宽幅震荡,因中国重新开放提升能源需求,俄罗斯削减石油产量且其出口面临挑战,加之西方对莫斯科实施更多制裁,突显地缘政治危机,引发供需失衡担忧,为油价提供支撑。但市场对美联储进一步加息的预测引发经济放缓并削弱需求,以及美元强势上扬、沙特原油出口回升和美国原油库存增加,给油价施加压力。截至收盘,美国WTI 4月原油期货整周累计下跌0.03%,收报76.61美元/桶,当周最高触及77.71美元/桶,最低跌至73.79美元/桶。布伦特5月原油期货整周累计上涨0.47%,收报82.59美元/桶,当周最高触及83.94美元/桶,最低跌至80.22美元/桶。

随着中国放松新冠防控措施并重新开放经济,中国能源需求强劲复苏。防控措施放开以来,民众出行活动大幅增加,城市交通和国际航班显着恢复,尤其是航煤和汽油方面,随后伴随着工业开工回归,实际需求或将持续增加。由于运输燃料需求增加以及新炼厂投产,中国的进口量将在2023年创下历史新高。摩根士丹利预计今年全球原油需求将增长36%,约190万桶/日,之前的预测是140万桶/日。该行称,“中国的流动性指标,如交通拥堵,一直在稳步攀升。同时航班时间表也巩固了航油需求前景。”

与此同时,俄罗斯计划扩大减产幅度,以报复西方盟国对俄罗斯的制裁,也支撑了油价反弹。三位俄罗斯原油市场的消息人士表示,俄罗斯计划在3月将其通过西部港口的原油出口量较2月减少高达25%,以提高其原油价格,这超过了此前宣布的每日削减50万桶石油供应。消息人士称,削减的出口量将相当于2月产量的四分之一,但仍可能做出一些调整。同时,今年俄罗斯能源出口面临更严峻的挑战,俄罗斯可能会将目光转向非洲和拉丁美洲的较小市场,但这很难弥补欧洲的损失。如果这样的话,俄罗斯将减少炼油产能,进而影响原油产量。俄罗斯此前已经预测,对成品油的制裁将造成今年产量下降5%-7%。

俄罗斯和乌克兰之间跌宕起伏的地缘政治紧张局势已经持续一周年,并有升级的风险,加剧原油供应趋紧担忧。地缘政治问题最近变得更加重要,同时美国和中国参与其中实际上是让俄乌形势处在不利的方向。据路透社报导,美国参议员推动限制航班和航空公司飞越俄罗斯领土。

此外,美国钻井公司减少原油钻井平台,也给油价带来上行压力。在过去8个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至2月24日当周,原油钻井总数减少7座至600座,预期为609座;天然气钻井总数持平于151座,预期为152座;原油和天然气钻井平台总数减少1座至758座,预期为762座。

然而,近日美联储官员继续发表鹰派言论,同时数据也支持了他们的一些言论,加之美联储公布的今年第一次联邦公开市场委员会(FOMC)会议纪要基调鹰派,提升美联储恢复大幅加息举措,引发市场押注美国经济活动进一步放缓。企业仍在努力应对更高的利息成本,快速上升的借贷成本将抑制经济增长并削弱燃料需求。会议纪要显示,相比经济放缓或陷入衰退,美联储在2月早些时候召开的会议上更担忧通胀居高不下带来的风险。美联储政策制定者倾向于在较长时间内提高利率,以有效地降低通胀。在此背景下,美联储进一步加息猜测推高美元,对原油等大宗商品构成压力,因美元走强对持有非美货币的原油买家而言更加昂贵。

供应方面也出现改善的迹象,哈萨克斯坦将在3月份通过俄罗斯的Druzhba管道向德国的PCK Schwedt炼油厂供应10万吨石油。同时,一些非洲原油生产国也增加产量。2022年7月,尼日利亚的石油产量不足100万桶/日,而到目前该国产量达到160万桶/日。此外,安哥拉1月原油产量增加4.7万桶/日,至115.5万桶/日,并计划在4月份原油出口量将提高至114万桶/日。

同时,沙特12月原油出口从5个月低点回升。据联合石油数据库JODI周一公布的数据显示,沙特阿拉伯12月的原油出口在前一个月跌至五个月低点后有所回升。沙特12月原油出口量从11月的728万桶/日增长约2.2%,至744万桶/日,同时沙特阿拉伯的原油产品出口量增加了22.2万桶/日,达到140万桶/日。

美国库存全线增加,意味着原油供应超过了总需求,也给油价带来一些压力。美国原油协会(API)的最新数据显示,截至2月17日当周,API原油库存增加989.5万桶至4.562亿桶,前值增加1050.7万桶,预期增加120万桶;汽油库存增加89.4万桶,前值增加84.6万桶,预期增加50万桶;精炼油库存增加137.4万桶,前值增加172.8万桶,预期增加56万桶;库欣原油库存增加48.1万桶,前值增加195.4万桶。美国能源信息署(EIA)最新数据显示,截至2月17日当周,美国原油库存增加764.8万桶至4.781亿桶,为2021年5月28日当周以来最高,预期增加123.3万桶,前值增加1628.3万桶;汽油库存减少185.6万桶,录得2022年12月23日当周以来最大降幅,并结束此前连续6周的增加趋势,预期减少56.7万桶,前值增加231.7万桶;精炼油库存增加269.8万桶,预期减少103.3万桶,前值减少128.5万桶;俄克拉荷马州库欣原油库存增加70万桶,前值增加65.9万桶。美国上周战略石油储备(SPR)库存维持在3.716亿桶不变。此外,上周美国国内原油产量持稳于1230万桶/日的2020年4月10日当周以来最高水平。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意的美国经济数据包括:1月耐用品订单、1月成屋签约销售指数、2月达拉斯联储制造业活动指数、1月批发库存、12月FHFA房价指数、12月S&P/CS20座大城市房价指数、2月芝加哥PMI、2月世界大企业联合会消费者信心指数、2月里士满联储制造业指数、2月Markit制造业PMI终值、2月ISM制造业PMI、每周申请失业金人数和2月ISM非制造业PMI。总体而言,美国1月份的经济活动数据非常强劲,新增50万个就业岗位,零售销售环比跃升3%,供应管理协会(ISM)服务业新订单分项指数飙升15点,达到五个月来的最高水平。我们警告称,去年12月的严寒天气造成了出行混乱,而今年1月的气温几乎像春天一样,两者之间的鲜明对比在很大程度上影响了数据的强度,而看似有利的季节性调整似乎也提供了额外的提振。HYCM兴业投资者分析师预计,耐用品订单应该会大幅下降,但这完全是由于波音飞机订单的波动——该公司1月份收到55架飞机订单,低于12月份的250架。我们的具体预测是1月耐用品订单下降4%,上月增长5.6%;除运输外的核心耐用品订单持平,上月下降0.2%;不包括国防部门的耐用品订单增长0.1%,上月强劲增长6.2%;而不包括飞机的非国防耐用品订单持平,上月下降0.1%。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。美国劳工部最新数据显示,截至2月18日当周,首次申请失业救济金人数为19.2万,略好于市场预期的20万,此前一周数据由19.4万上修为19.5万。而截至2月11日当周续请失业救济金人数为165.4万,比前一周修正后的水平减少了3.7万。美国上周初请失业金人数有所下降,这表明劳动力市场仍然处于历史上的紧张状态。尽管最近科技、金融和其他行业出现了裁员潮,但最近几个月初请失业金的人数一直保持在较低水平。这可能是因为在劳动力需求超过现有劳动力的时候,工人们正在迅速找到新工作。与此同时,供应管理学会(ISM)将公布2月份制造业和服务业报告。1月ISM非制造业指数从去年12月的49.6大幅跃升至55.2。不仅如此,新订单也从45.2飙升至60.4,为去年8月以来的最高水平。物价稳定在67.8,就业稳定在50。这些数据的弹性,加上零售销售的强劲,表明美国经济在1月份大幅增长,唯一的问题是,这种情况在2月份是否会持续。预计就业分项指数将从55.2小幅放缓至54.4,就业分项指数也可能成为下周推迟公布的就业报告的领先指标。2月份并不是特别冷,但更接近季节性常态,因此我们预计ISM服务业指数将出现部分回调。不过,在中国经济重新开放的推动下,制造业指数应该会走高,而更为积极的欧洲能源背景也可能支撑制造业指数。我们预计ISM制造业指数将从上月的50.6升至51,而非制造业指数将从上月的55.2降至52.4。此外,还有大量的住房数据值得关注:1月份宜人的天气可能会提振新屋销售,但购房抵押贷款申请较峰值下降了一半,这是一个需要克服的巨大结构性阻力。此外,鉴于需求大幅下降,价格仍将面临下行压力,但供应不足意味着现阶段价格崩盘的可能性不大。央行动态方面:美联储理事杰斐逊、芝加哥联储主席古尔斯比、明尼阿波利斯联储主席卡什卡利、美联储理事沃勒、达拉斯联储主席洛根、美联储理事鲍曼、亚特兰大联储主席博斯蒂克和里奇蒙德联储主席巴尔金计划在不同场合发表讲话。投资者可以从中寻找美联储加快缩减购债规模和加息幅度的更多线索。最近美联储众多官员的讲话所传递的信息仍然是,在通胀得到控制的信心增强之前,应该预期会继续加息。除此之外,投资者还要密切关注全球经济衰退的讨论、乌俄军事冲突的最新进展,这些都会给原油市场带来重大影响。

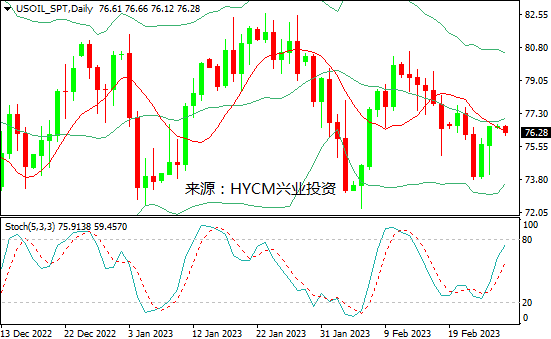

技术面上看,美油周图保利加通道嘻哈,油价在中轨下方发展,14和20周均线看跌,慢步随机指标走低。K线图收长下影十字星,表明上方抛压强劲,而下方有逢低买盘,预计油价本周可能宽幅震荡。支撑分别位于75.00、73.80、72.60,阻力依次是77.30、78.50、79.70。

布油周图保利加通道趋平,油价在中轨下方发展,14和20周均线看跌,慢步随机指标走低。K线图收长上下影小阳线,表明上方抛压强劲,而下方有逢低买盘,鉴于技术指标好坏参半,预计油价本周可能宽幅震荡。支撑分别位于81.80、80.60、79.40,阻力依次是84.40、85.60、86.80。

2023-02-27