由于全球原油供应收紧,以及三大能源机构对全球原油需求前景整体看好,加之美元连续五周下跌和美国活跃钻井平台数下降,推动国际油价上周连续第四周收高。但全球经济衰退的忧虑和美国原油库存增加,或限制了油价进一步涨势。截至收盘,美国WTI 5月原油期货整周累计上涨2.15%,收报82.53美元/桶,当周最高触及83.51美元/桶,最低跌至79.37美元/桶。布伦特6月原油期货整周累计上涨1.89%,收报86.42美元/桶,当周最高触及87.46美元/桶,最低跌至83.72美元/桶。

全球原油供应紧张持续为原油价格提供了强有力支持。4月初OPEC 集体宣布自愿减产116万桶/日,俄罗斯宣布将减产50万桶/天的措施延长至2023年年底。上周俄罗斯港口的原油出口量下降124万桶/天,为去年12月中旬风暴袭击两个出口港口以来的最大单周降幅。根据彭博汇编的油轮跟踪数据,这使得其在八周内首次低于300万桶/天。俄罗斯能源部表示,3月份俄罗斯石油日产量减少了70万桶——这意味着未来几周海上石油流量的大幅下降可能会持续下去。此外,伊拉克北部库尔德自治区原油出口继续减少40万桶/天,因巴格达赢得了一起国际仲裁案,有关裁决将使伊拉克半自治的库尔德地区经由土耳其的石油出口停止。

三大能源机构对全球原油需求前景整体看好,也推动油价走高。虽然美国能源信息署(EIA)下调今年原油需求增速,但上调明年需求增速和原油价格。EIA周二在其颇具影响力的月度《短期能源展望》中将将2023年全球原油需求增速预期下调4万桶/日至144万桶/日;将2024年全球原油需求增速预期上调6万桶/日至185万桶/日。OPEC在周四公布的短期能源展望月度报告中指出,夏季石油需求存在下行风险,这是4月2日产油国宣布减产目标的一部分原因,但未曾全年需求增长预测维持在约230万桶/日不变。OPEC预计2023年的石油总需求为1.019亿桶/日。 而国际能源署(IEA)在周五发布的最新石油市场月度报告中预计,2023年全球石油需求将增加200万桶/日,达到创纪录的101.9百万桶/日。以中国为首的非经合组织国家将占到需求增长的90%。IEA还表示,OPEC 供应削减有可能加剧2023年下半年的预期石油供应赤字,这可能导致高价格,从而伤害消费者并威胁到经济增长。

由于美国3月通胀数据整体偏软和美联储会议纪要鸽派,引发市场押注美联储越来越接近结束其加息周期,同时国际能源署预测今年下半年全球原油市场可能吃紧和美国计划补充战略原油储备,国际油价周三因此大幅上扬,创近5个月新高。不过美国原油库存意外增加和经济衰退忧虑,或限制进一步上涨空间

美国3月通胀数据整体偏软和美联储会议纪要鸽派,同时美国首次申请失业救济人数升至多周新高,增强了市场对美联储将结束紧随政策周期的希望,严重拖累了美元,进而也推高了油价,因美元走软对持有非美货币的原油买家而言更加便宜。美国3月消费者价格指数(CPI)降至2021年5月以来的最低水平,同比上涨5.0%,低于前值6.0%和市场预期的5.2%。同时,美联储3月的货币政策会议纪要显示,在两家地区性银行倒闭以及美联储工作人员预测银行业压力将使经济出现温和衰退后,几位美联储决策者曾考虑暂停加息。

美国计划补充战略原油储备(SPR)也为油价上涨提供支撑。美国能源部长格兰霍姆周三表示,美国计划补充战略石油储备,希望在今年剩余时间利用油价对纳税人有利的优势;美国希望将战略石油储备(SPR)恢复到俄乌冲突前的水平。

此外,美国钻井公司连续三周削减石油和天然气钻井平台,给油价带来支撑。美国钻井公司在第一季度减少了石油和天然气钻机,为自2020年第三季度以来首次下降。在过去10个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至4月14日当周,原油钻井总数减少2座至588座,预期为589座;天然气钻井总数减少1座至157座,预期为158座;原油和天然气钻井平台总数减少3座至745座,预期为747座。

然而,全球经济增长放缓的担忧仍是原油上行面临的主要障碍。国际货币基金组织(IMF)在其最新的《全球经济展望》报告中表示,将2023年全球国内生产总值增长率从1月份报告中的2.9%修正至2.8%,同时预测2024年全球经济增长为3.0%,而1月份的预测为3.1%。IMF还预测五年后全球经济增长预计将在3%左右,这是30多年来世界经济展望中最低的中期预测。同时,美国财长耶伦表示,鉴于俄罗斯对乌克兰的战争带来的负面经济后果以及最近美国和其他地方的银行系统面临的压力,她对全球经济面临的下行风险保持着警惕。

美国最近的经济数据加剧了该国经济陷入困境的担忧。3月通胀持续放缓,申请失业救济人数增加,以及美国财政赤字持续攀升,2023财年到目前为止已经达到1.1万亿美元,较一年前上升65%。同时,美联储在周三发布的政策会议纪要显示,银行业的压力可能会使经济陷入衰退。这均表明美国经济开始放缓或增加放缓压力,并将减少支出。

美国原油库存意外增加,表明需求放缓,限制了油价的上行空间。美国原油协会(API)的最新数据显示,截至4月7日当周,API原油库存增加37.7万桶至4.531亿桶,前值减少434.6万桶,预期减少130万桶;汽油库存增加45万桶,前值减少397.3万桶,预期减少150万桶;精炼油库存减少198万桶,前值增加369.3万桶,预期减少75万桶;库欣原油库存减少136万桶,前值减少103.5万桶。美国能源信息署(EIA)最新数据显示,截至4月7日当周,美国原油库存增加59.7万桶至4.706亿桶,预期减少130万桶,前值减少373.9万桶;汽油库存减少33.1万桶,预期减少150万桶,前值减少411.9万桶;精炼油库存减少60.6万桶,预期减少75万桶,前值减少363.2万桶;俄克拉荷马州库欣原油库存减少40.9万桶,前值减少97万桶。美国上周战略石油储备(SPR)库存减少40万桶至3.712亿桶。此外,上周美国国内原油产量增加10万桶至1230万桶/日。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意的美国经济数据包括:4月纽约联储制造业指数、4月NAHB房产市场指数、2月国际资本净流入、3月营建许可、3月新屋开工、每周申请失业金人数、4月费城联储制造业指数、3月成屋销售、4月Markit制造业PMI初值、4月Markit服务业PMI初值和4月Markit综合PMI初值。美国本周的数据主要包括住房数据和一些地区制造业调查,这不太可能对市场情绪产生太大影响。普遍的观点是,高借贷成本和缺乏支付能力将继续抑制美国的经济活动,但中国重新开放的故事可能会提振制造业数据,这肯定提振了中国的经济活动,并应进一步改善美国挥之不去的供应链问题。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。美国劳工部最新数据显示,截至4月8日当周,初请失业救济金人数为23.9万,高于市场预期的23.2万,上周数据为22.8万。而截至4月1日当周续请失业救济金人数减少1.3万,至181.0万,市场预期为181.4万。美国初请人数录得三周内首次上升,这表明劳动力市场又有一些软化的迹象。这也增加了劳动力市场在美联储加息之后开始疲软的证据。我们还预计首次申请失业救济人数将进一步增加,这反映了年初裁员公告的激增。周五的美国4月标准普尔采购经理人指数初值将首次全面了解美国银行业动荡后的经济状况。请注意,3月份的数据没有明显受到银行业恐慌的影响,但可能反映得太早了:制造业和服务业PMI都连续第三次上升,后者进一步进入扩张区域。央行动态方面:核心通货膨胀率继续过高,不符合美联储的意愿,但3月份FOMC会议的纪要显示,官员们承认,在最近的银行业压力之后,贷款条件将收紧的风险,而且经济衰退的可能性已经增加。不过,这并没有阻止官员们在3月份的预测中对年底联邦基金目标上限的预测高于目前的水平。里奇蒙德联储主席巴尔金、美联储理事鲍曼、芝加哥联储主席古尔斯、纽约联储主席威廉姆斯、美联储理事沃勒、克利夫兰联储主席梅斯特、亚特兰大联储主席博斯蒂克、费城联储主席哈克和美联储理事库克将在不同场合发表讲话,这将是5月FOMC会议前的静默期前最后一次向公众发表观点。投资者可以从中寻找美联储加快缩减购债规模和政策转向的更多线索。除此之外,投资者还要密切关注银行业危机、全球经济衰退的讨论和乌俄军事冲突的最新进展,这些都会给原油市场带来重大影响。

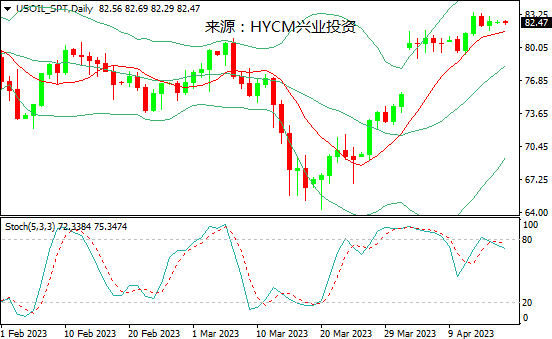

技术面上看,美油周图保利加通道上扬,油价在中轨上方发展,14和20周均线持平,慢步随机指标进入超买区。K线图收上下影阳线,表明回撤获逢低买盘支撑,而上行有获利卖盘。基于技术面出现超买迹象,预计油价本周或震荡回撤。支撑分别位于81.20、80.00、78.80,阻力依次是83.60、84.80、86.00。

布油周图保利加通道趋平,油价在中轨上方发展,14和20周均线持平,慢步随机指标进入超买区。K线图收上下影阳线,表明回撤获逢低买盘支撑,而上行有获利卖盘。基于技术面出现超买迹象,预计油价本周或震荡回撤。支撑分别位于85.00、83.70、82.50,阻力依次是87.40、88.60、89.80。

2023-04-17