FX168财经报社(香港)讯 在美联储准备加速推进缩减资产负债表之际,华尔街的一些人士担心,美国国债市场流动性的减少可能会引发一场“完美风暴”。越来越多的交易员、学者和债券市场专家担心,随着美联储本月加速实施量化紧缩政策,24万亿美元的美国国债市场可能会陷入危机。

随着美联储将其持有债券在9月份“退出”资产负债表的速度提高一倍,一些银行家和机构交易员担心,美国国债市场上已经减少的流动性可能为一场经济灾难埋下隐患。

在华尔街,一些人已经指出了这些风险。本月早些时候,美国银行(Bank of America)利率策略师Ralph Axel警告该行客户说:“美国国债市场流动性和弹性的下降可以说是当今对全球金融稳定的最大威胁之一,可能比2004-2007年的房地产泡沫更严重。”

通常平静的美国国债市场怎么会成为另一场金融危机的引爆点?美国国债在国际金融体系中扮演着至关重要的角色,其收益率是数万亿美元贷款(包括大多数抵押贷款)的基准。

在全球范围内,10年期美国国债收益率被视为“无风险利率”,为许多其他资产(包括股票)的估值设定了基准。

但Axel指出,国债收益率的过度和不稳定波动并不是唯一的问题:由于债券本身被用作银行在“回购市场”(通常被称为美国金融体系的“跳动的心脏”)寻求短期融资的抵押品,所以如果国债市场再次失灵——就像它最近几乎发生的那样——包括企业、家庭和政府借款在内的各种信贷渠道“将停止”。

除了全面爆发之外,流动性减少还会给投资者、市场参与者和联邦政府带来一系列其他不利因素,包括借贷成本上升、跨资产波动加剧,以及一个特别极端的例子:如果新发行的国债拍卖停止正常运作,联邦政府可能违约。

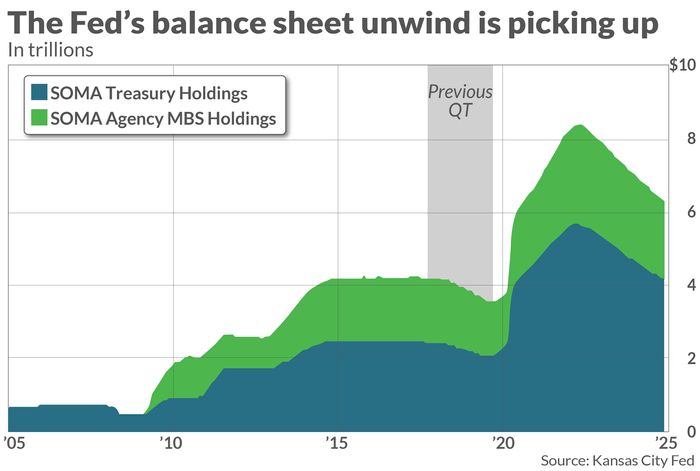

在美联储6月开始允许其近9万亿美元的庞大资产负债表收缩之前,流动性减弱就一直是一个问题。但是这个月,这一清理的速度将加快到每月950亿美元——这是前所未有的速度,堪萨斯城联储的两位经济学家今年早些时候发表了一篇关于这些风险的论文。

(图片来源:堪萨斯城联储)

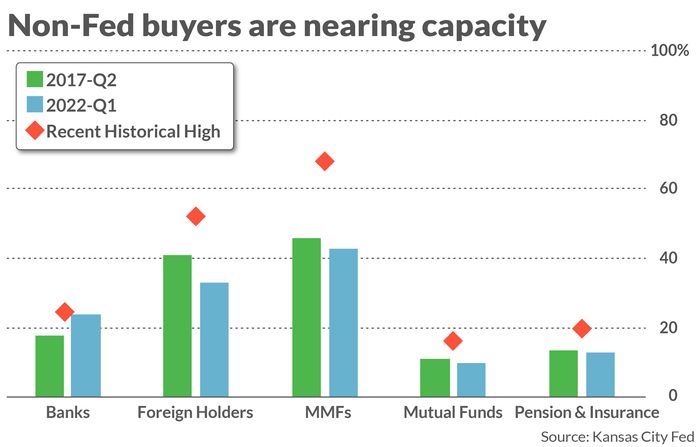

堪萨斯城联储经济学家Rajdeep Sengupta和Lee Smith说,其他可能有助于弥补美联储不那么积极影响的市场参与者的国债持有量已经达到或接近饱和。

(图片来源:堪萨斯城联储)

这可能会进一步加剧流动性减少,除非另一类买家到来——这可能会使美联储当前收紧政策的阶段比2017年至2019年期间的上一阶段混乱得多。

Smith在接受MarketWatch电话采访时表示:“这次量化紧缩(QT)可能会有截然不同的结局,可能不会像上次那样平静和稳定。”

Sengupta在电话会议上表示:“由于银行的资产负债表空间低于2017年,其他市场参与者更有可能不得不介入。”

Sengupta和Smith表示,在某个时候,更高的收益率应该会吸引新的买家。但很难说在这种情况发生之前,国债收益率需要达到多高的水平——尽管随着美联储的退出,市场似乎即将找到答案。

“目前流动性相当糟糕”

可以肯定的是,美国国债市场的流动性在一段时间以来一直在减少,有许多因素在发挥作用,尽管美联储仍在每月吸纳数十亿美元的政府债券,直到3月才停止这样做。

从那以后,债券交易员注意到,这个通常较为平稳的市场出现了异常剧烈的波动。

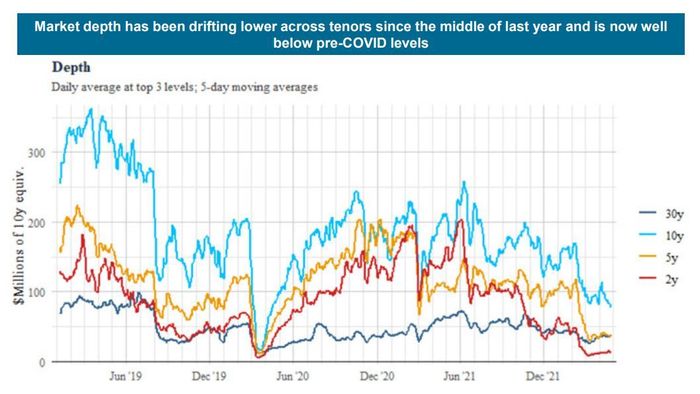

今年7月,巴克莱(Barclays)的一个利率策略师团队在为该行客户准备的一份报告中讨论了美国国债市场萎缩的症状。其中包括更大的买卖价差。价差是指经纪人和交易商为促成交易而收取的费用。经济学家和学者表示,价差越小,市场流动性越强,反之亦然。

但价差扩大并不是唯一的症状:巴克莱团队说,自去年年中以来成交量大幅下降,因为投机者和交易员越来越多地转向国债期货市场建立短期头寸。根据巴克莱的数据,美国国债名义平均总交易量已从2022年初的每四周近3.5万亿美元下降到略高于2万亿美元。

与此同时,自去年年中以来,市场深度——即通过交易商和经纪商发售的债券的金额——已大幅恶化。巴克莱团队用一张图表说明了这一趋势,如下所示。

(图片来源:巴克莱)

债券市场流动性的其他指标也证实了这一趋势。举例来说,衡量债券市场隐含波动率的常用指标ICE美银美林MOVE指数周三高于120,这一水平表明期权交易商准备迎接美国国债市场的更多震荡。该指标与芝加哥期权交易所(CBOE)波动指数(VIX)类似,后者是华尔街的“恐惧指标”,衡量股市的预期波动率。

今年6月,MOVE指数接近160,与当年3月9日创下的自2020年以来的最高值160.3相差不远,这是金融危机以来的最高水平。

彭博社也有一个期限超过一年的美国政府证券的流动性指数。当美国国债交易距离“公允价值”越远时,该指数就越高,而这种情况通常发生在流动性状况恶化时。周三,该指数约为2.7,如果不包括2020年春天那一次,则这一数字接近10多年来的最高水平。

流动性减少对短期国债的影响最大,因为短期国债通常更容易受到美联储加息以及通胀前景变化的影响。

由于流动性不断减少,交易员和投资组合经理指出,随着市场环境变得越来越不稳定,他们需要更加谨慎地考虑交易的规模和时机。

Aptus Capital Advisors的投资组合经理John Luke Tyner说:“现在的流动性非常糟糕。近几个月来,我们曾有四天或五天出现两年期美国国债收益率单日波动超过20个基点的情况。这当然让人大开眼界。”

Tyner此前曾在Duncan-Williams Inc.的机构固定收益部门工作,从孟菲斯大学毕业后不久就开始分析和交易固定收益产品。

流动性的重要性

美国国债被认为是一种全球储备资产,就像美元被认为是储备货币一样。这意味着它被需要获得美元以帮助促进国际贸易的外国央行广泛持有。

美联储经济学家弗莱明(Michael Fleming)在2001年一篇题为《衡量国债市场流动性》的论文中写道,为了确保国债保持这种地位,市场参与者必须能够快速、轻松、廉价地进行交易。

目前仍在美联储工作的弗莱明没有回复记者的置评请求。但摩根大通(JP Morgan Chase & Co)、瑞士信贷(Credit Suisse)和道明证券(TD Securities)的利率策略师告诉MarketWatch,目前保持充足的流动性同样重要,甚至可能更加重要。

美国国债的储备货币地位给美国政府带来了诸多好处,包括能够以相对低廉的成本为巨额赤字融资。

我们能做些什么?

2020年春,当混乱颠覆全球市场时,美国国债市场也未能幸免。正如“三十人小组”(Group of Thirty)美国国债市场流动性工作组(Working Group on Treasury Market Liquidity)在一份建议改善美国国债市场运作的策略的报告中所述,此次危机的后果惊人地接近于导致全球信贷市场失灵。

由于券商担心蒙受损失而抽走流动性,美国国债市场出现了看似毫无意义的大幅波动。同样期限的美国国债的收益率完全失去了控制。在2020年3月9日至3月18日之间,买卖价差爆发,交易“失败”的数量飙升至正常比率的大约三倍。“失败”是指由于两个交易对手中的一方没有资金或资产,而导致一笔已登记的交易未能结算。

当时美联储最终出手相助,但市场参与者已经得到了警告,“三十人小组”决定探讨如何避免这些市场动荡的重演。该小组去年发布了报告,其中提出了一系列建议,以增强美国国债市场在压力时期的弹性。

建议包括建立对所有国债交易和回购的普遍清算机制,建立监管杠杆率的监管剥离机制,以允许交易商在账面上储存更多债券,以及在美联储建立常备回购操作机制。

尽管报告中的大部分建议尚未付诸实施,但美联储确实在2021年7月为国内外交易商建立了常备回购设施。美国证券交易委员会(SEC)正在采取措施,要求进行更加集中的清算。

然而,在今年早些时候发布的一份状态更新中,该工作组表示,美联储的设施还远远不够。

据MarketWatch周三报道,SEC准备宣布,它将提出有助于改革美国国债交易和清算方式的规则,包括确保更多的美国国债交易按照“三十人小组”的建议进行集中清算。

正如“三十人小组”所指出的那样,SEC主席詹斯勒(Gary Gensler)已表示支持扩大美国国债的集中清算,这将有助于确保所有交易都能按时结算而不出现任何问题,从而有助于在紧张时期改善流动性。

不过,如果监管机构在应对这些风险时显得自满,那可能是因为他们预计,如果真的出了问题,美联储可以像过去一样直接出手相助。

但美国银行的Axel认为,这种假设是错误的。Axel写道:“从结构上讲,美国公共债务越来越依赖美联储的量化宽松是不健康的。美联储是银行系统、而不是联邦政府的最后贷款人。”