FX168财经报社(香港)讯 美联储宣布放缓加息至25个基点,鲍威尔直接将通货紧缩政策摆在太阳底下,似乎正在忽略一场正悄悄酝酿的黑天鹅事件,即中国通胀才刚刚起步,反弹过猛恐怕将造成鲍威尔一手打造的通缩、降息步调打乱,引发更深层的经济衰退风险。

市场出现新的押注:持续聚焦于美联储放缓加息的投资者,并未真正关注中国通胀的变化。

石油和其他主要大宗商品价格的上涨已经表明,中国可能才刚刚开始重新开放贸易。《亚洲时报》在1月27日消息指出,在上个月,中国经济突然从新冠清零政策转向,以划时代的方式改变了全球经济轨迹。

其中最重要的是通货膨胀动态,经济学人智库的展望认为:“美国和欧元区2023年的停滞将被其他地方,尤其是中国更强劲的增长所抵消。”

更重要的是,经济学人表示:“美国和欧元区的总体通胀可能出现第二次飙升,这可能是由于与乌克兰战争,或是中国经济在重新开放后全球商品价格再次上涨所推动的,这也可能引发比我们目前预期更激进的紧缩周期。”

该智库分析师表示,美联储和欧洲央行收紧货币政策“将促使资产价格进一步下跌,消费者支出大幅下滑,导致全球经济严重衰退”。他们补充,发达国家和新兴市场的其他央行将被迫效仿,从而拖累整体增长并增加债务压力。

所有这些都意味着,期望美联储加息结束的投资者肯定会失望。那些认为欧洲央行可能很快就会结束其紧缩周期的人,可能也是如此。

Raymond James策略师Tavis McCourt表示:“在我们看来,一个更强大的中国增加了美联储顽固鹰派的可能性。”

“对于中国,我们确实需要更多的东西。如果这推动了足够多的需求,使大宗商品价格回升至接近2022年春季的水平,那么我们在通胀方面取得的进展就会变得更加脆弱。”

然而,中国恢复常态对通胀的影响对各地官员来说仍然是一个悬而未决的问题。

印度储备银行前行长拉古拉姆·拉詹(Raghuram Rajan)表示:“虽然中国的开放总体上是个好消息,但潜在的通胀影响可能会有一些不平顺。”

汇丰银行经济学家弗雷德里克·诺伊曼(Fredric Neumann)表示,2022年中国经济放缓让鲍威尔的工作轻松一些。然而走向2023年,中国的经济将使美联储官员“变得更加艰难”。

2023年理应是各国央行控制通胀的一年,但随后中国放松新冠清零政策,释放多年被压抑的消费需求,并加大应对全球价格上涨的难度。下一次全球价格的冲击,是否通过中国放开而迫在眉睫?

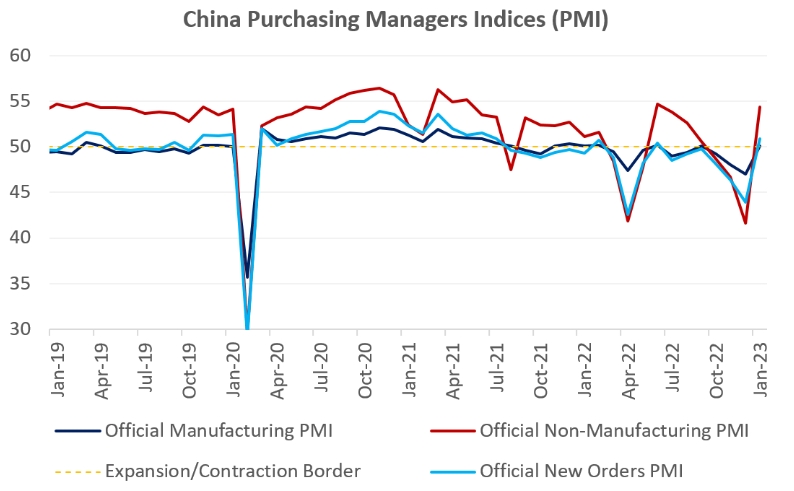

数据会说明一切,中国的活动指标在1月份强劲反弹,提振新兴市场的资产价格是确切、可追踪的事实,而且是由消费所带动的。中国1月份制造业和服务业采购经理人指数(PMI)均回到扩张区,分别为50.1和54.,帮助2023年进一步增长铺平道路。

详情显示,中国的外部环境依然充满挑战,新出口订单PMI为46.1仍处于收缩状态,小型民营企业47.2仍处境艰难,这些是暂时保持刺激措施的充分理由。然而,服务业PMI近13点的大幅改善,为中国增长不平衡的批评带来足够清楚的信号。

这也是市场普遍认为中国未来通胀压力上升的原因,预计下半年政策将有所收紧。

没错,紧缩可能会在下半年才出现,而且仅仅是市场所预期的,实际政策的转向,还需要更多经济数据的追踪和支持。

一段时间以来,包括债券和股票等市场,持续在期待中国经济活动指标的改善,鉴于住房部门政策的大转弯和新冠清零限制的取消。现在的一个重要问题是,中国的增长反弹对其他新兴市场意味着什么,这些国家在2022年的大部分时间里一直受到通胀、利率上升的困扰,但今年到目前为止开局都非常好。

也就是说,中国的V型增长反弹,究竟会不会影响到美联储、欧洲央行,以及全球市场紧缩时面临政策失效。

不过,目前尚不完全清楚中国的重新开放将如何影响全球通货紧缩的步伐,以及未来几个月各央行的降息能力。

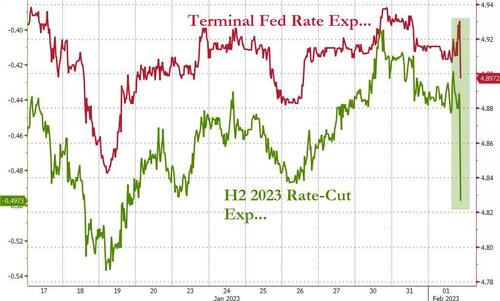

从鲍威尔的讲话中,金融市场也能看出端倪。一向来鹰派的鲍威尔,此次却明显释放出鸽派信号,甚至对未来加息的步调没有给出具体的时间表,而是采用“边观察、边调整”的持续加息计划。

市场预期继续消化主要新兴市场和美国下半年的降息,为较低的利率创造一个潜在的积极阶段。但与中国相关的增长顺风,以及新的通胀冲动,可能会阻碍这些计划,导致更长时间的暂停而不是彻底放松。

这将会对黄金、美元、美国股市、债市等全球资产造成重大的影响。如果美联储的紧缩政策越拉越长,最终投资者发现,通往2%的通胀目标太过魔幻,市场在评估前景时可能会变得更敏感、更挑剔。

(来源:Seeking Alpha)

中国的消费正在上升

RBC Capital Markets策略师Michael Tran表示,最直接的传导点是能源市场。他指出:“虽然处于早期,已经有迹象表明中国的消费机器正在加速运转。鉴于对能源安全的关注,我们预计中国的进口将继续回升,尤其是在炼油厂开工增加,以及储备原油仍然是战略重点的情况下。”

中国的家庭消费和旅游业将对全球需求和价格动态产生重大影响,从短期来看,这对日本来说可能是一个特殊的风险,日本正在经历42年来最严重的通货膨胀。

Capital Economics经济学家Sheana Yue表示:“经过三年的隔离,国外旅行的需求被大量压抑。我们预计到2023年底,出境游将从几乎没有恢复到大流行前水平的75%。”

摩根大通驻悉尼的经济学家汤姆·肯尼迪补充说,中国的重新开放“显然有利于对外账户和国内生产总值”,其中服务业受到的提振最大。肯尼迪补充说,在新冠疫情之前的时代,仅中国游客和留学生就分别为澳大利亚的GDP贡献约0.5%和0.4%。

肯尼迪指出:“这些数字很有意义,尽管我们已经假设会出现一定程度的复苏,而且全面回归可能会分布在多个季度,可能要到2024年。”

新加坡的2023年也变得更加有趣。新加坡旅游局首席执行官Keith Tan告诉美国CNBC,这在很大程度上取决于“中国的航空公司和中国的机场,以及他们是否准备好恢复大量国际航班”。

中国全球经济角色大转变

如果说2023年有什么明确的话,那就是中国在全球经济中的角色将大不相同。荷兰国际集团(ING)银行的经济学家Iris Pang指出,亚洲最大经济体自2022年第二季度以来经济放缓,这主要是由于严格的新冠病毒措施扰乱了港口和陆路物流、零售和餐饮业,并导致一些关键制造地点的工厂暂时停工。

“即使放宽了限制,疲软的国内经济和高企的外部通胀也在2022年第四季度对制造业造成了打击,”Pang补充道。

他解释说:“此外,房地产开发商一直在努力获得足够的现金来完成住宅项目。这引发了房地产开发商在第四季度通过银行、股票和债券市场获得融资的一系列宽松措施。脆弱的经济意味着根本没有通胀压力,幸运的是没有通缩。”

总结而言,对于中国如何改变通胀动态的真正全球试金石,将是鲍威尔在美联储团队将在多大程度上被迫采取严厉的货币措施,这样的不确定性估计在不久的将来,会越来越常见到。