FX168财经报社(北美)讯 周五(2月24日),美联储首选的通胀衡量指标——核心PCE物价指数1月份环比上升0.6%,较上年同期上升4.7%,高于经济学家的预期。这份报告加剧了人们的担忧,即美联储可能不得不在更长时间内维持较高利率,以遏制通胀压力。随后公布的美国2月密歇根大学消费者信心指数和1月新屋销售数据也表现强劲。数据公布之后,市场对下月加息50个基点的预期上升至33%左右。受此影响,美元指数强势攀升,黄金和美股下挫。

美联储密切关注的一项衡量通胀的指标1月份上升幅度超过预期,这表明美联储在压低物价方面还有更多工作要做。

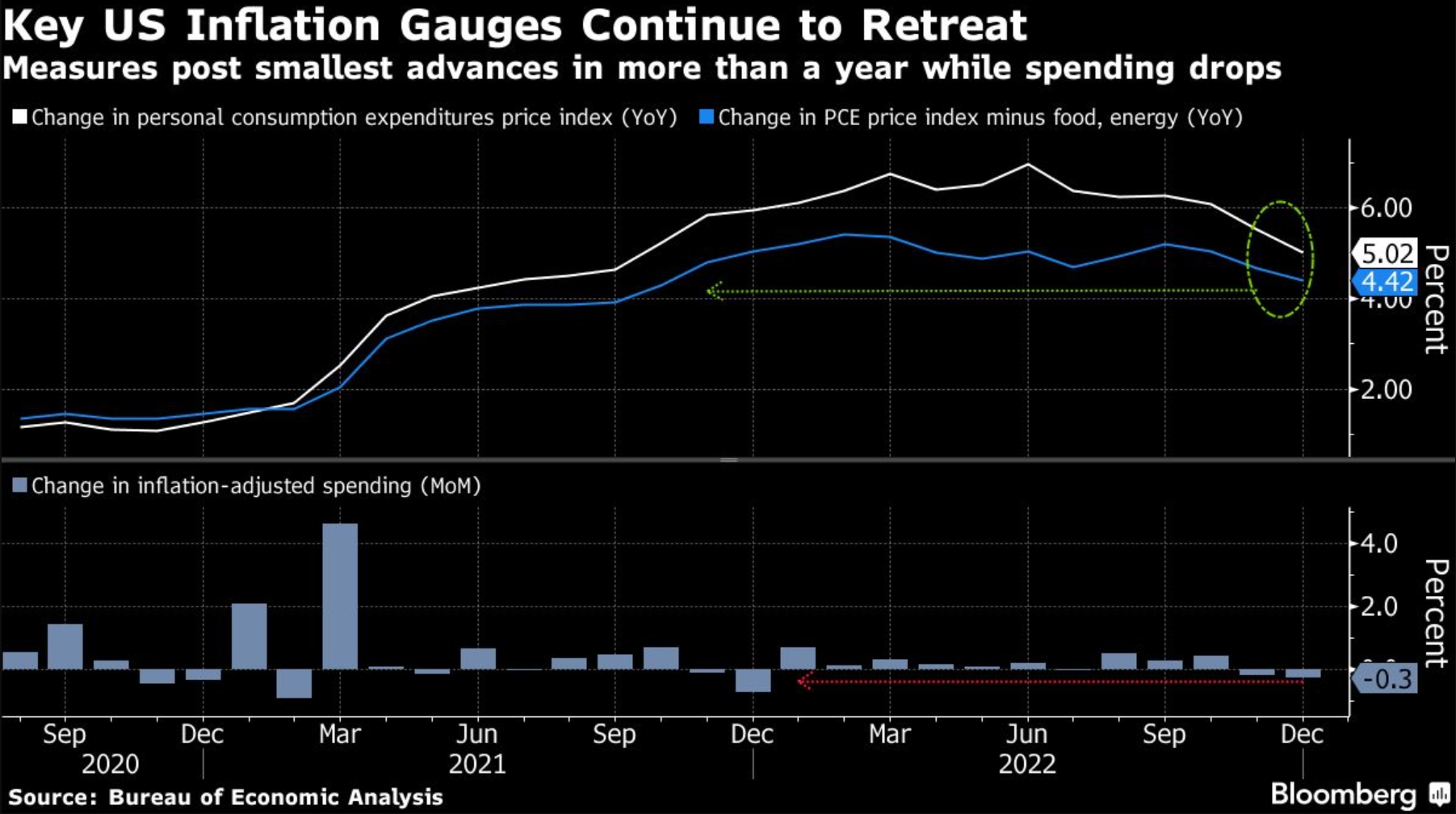

美国商务部周五公布,不包括食品和能源在内的核心个人消费支出(PCE)物价指数1月份环比上升0.6%,为去年8月份以来的最大涨幅,同比上升4.7%。华尔街此前预期的读数分别为0.5%和4.4%。

包括波动较大的食品和能源成分在内,1月份PCE物价指数环比和同比分别上涨0.6%和5.4%。

(来源:彭博社)

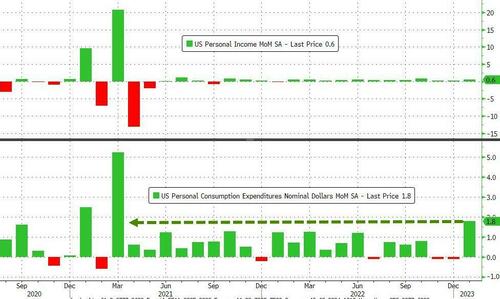

随着物价上涨,消费者支出增幅也高于预期,当月增长1.8%,为2021年3月以来的最大增幅,高于预期的1.4%。个人收入增长1.4%,高于预期的1.2%。个人储蓄率也有所上升,升至4.7%。

所有这些数据都表明,通胀在新年伊始加速,这使得美联储可能会继续加息。自2022年3月以来,随着通胀达到约41年来的最高水平,美联储已将基准利率上调了4.5个百分点。

与其他通货膨胀指标相比,美联储更密切地关注个人消费支出指标,因为该指数根据消费者支出习惯进行了调整,比如用较低价格的商品替代较昂贵的商品。这能更准确地反映生活成本。

政策制定者往往更关注核心通胀,因为他们认为这能更好地反映通胀的长期情况,尽管美联储官方追踪的是总体个人消费支出。

周五的报告显示,1月份通胀飙升的主要原因是能源价格环比上涨了2%。食品价格上涨0.4%。商品和服务均增长0.6%。

食品价格同比上涨11.1%,能源价格同比上涨9.6%。

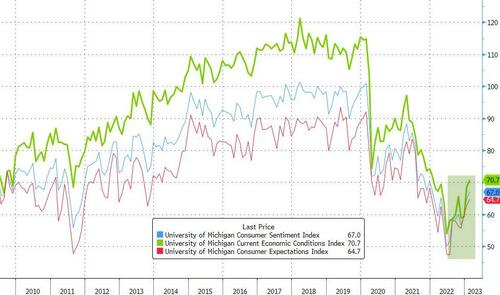

随后公布的另外两项数据也表现强劲:美国2月密歇根大学消费者信心指数终值录得67,为2022年1月以来新高,预期66.4,前值66.4;美国1月新屋销售总数年化为67万户,预期62万户,前值61.6万户。

(图源:彭博社)

财经网站Forexlive评论称,日内公布的新屋销售数据对美元来说是个好消息,但对某些方面也是个大打击。随着抵押贷款利率在2月份再次飙升,并有可能达到6%,这使得房地产市场迅速降温,或者至少有降温的可能。从所有的波动中得出的结论是,有大量被压抑的需求,但它被利率抑制了。如果/当利率真的下降(或许是在2024年),房地产市场将会繁荣,(高利率)持续的时间越长,被压抑的需求就会越多。

周五早些时候,克利夫兰联储梅斯特在接受CNBC采访时指出,已经取得了一些进展,但“通胀水平仍然过高”。

梅斯特是负责制定利率的联邦公开市场委员会(FOMC)的无投票权成员,她一直在推动更大幅度的加息。梅斯特说,她不确定自己是否会在3月份的FOMC会议上再次主张加息0.5个百分点。

梅斯特表示,央行偏好的通胀指标升幅高于预期,显示有必要继续升息,但并未暗示有必要在下个月升息至50个基点。

“通胀数据仍未达到我们需要的水平,”梅斯特周五在纽约接受彭博新闻社采访时表示。此前不久,数据显示截至1月份的12个月个人消费支出价格指数上涨了5.4%。她补充说,这份报告“符合这样一个事实,即美联储需要在我们的政策利率上多做一些事情,以确保通胀正在回落。”

芝加哥商业交易所集团(CME Group)的数据显示,周五数据公布后,市场对下月加息50个基点的预期上升至33%左右。

掉期交易员继续定价美联储可能在未来三次会议上将政策利率上调25个基点的预期。交易员预计,7月份联邦基金终端利率预期从早些时候的5.38%左右升至5.4%左右。

有分析师指出,数据高于普遍预期,这将加强美联储在更长时间内维持利率在较高水平的决心。更令人担忧的是,通胀的历史路径已被大幅修正,这使得通胀更有可能在年底超过美联储的预测。美联储可能不得不将终端利率推高,超过去年12月份经济预测摘要中所指出的5.25%。

有机构评论称,美国PCE数据高于预期,支撑了美联储上调加息预期,这可能降低了美国经济软着陆的几率。最新的数据和上月经修正后的数据凸显了持续高通胀的风险,去年年底的通胀回落最终证明更像是海市蜃楼。

此外,劳动力市场异常强劲仍然是美联储实现2%通胀目标的关键障碍。由于失业率处于53年多来的最低水平,对有限劳动力供应的激烈竞争使工资增长承压。工资增长叠加储蓄过剩支撑消费者在物价飙升的情况下继续购买各种商品和服务。

美联储官员,尤其是主席鲍威尔强调了所谓核心服务(不包括住房)价格增长对通胀前景的重要性。这个类别(包括从医疗保健到理发的一切服务)被认为很大程度上取决于工资。根据彭博社的计算,1月份不包括住房和能源服务在内的服务业通胀上升了0.6%。

综合来看,这些数据似乎表明,各国央行将不得不将利率提高到高于他们几周前的预期水平。

Independent Advisor Alliance首席投资官Chris Zaccarelli表示,这次数据只是强化了一种观点,即通胀更加持久,尽管我们现在的利率要高得多,但美联储也说过“抗通胀任务完成还为时过早”。美联储还有很多工作要做,即使他们只再加息几次,他们今年降息的可能性也极低,就像几周前市场定价的共识那样。

数据公布后,美元指数持续攀升并刷新日高至105.32,较日低拉升90点。欧元兑美元持续下跌并刷新日低至1.0536,英镑兑美元短线下挫至1.1928。

(美元指数30分钟走势图,来源:FX168)

近期以来,随着美国公布的非农就业报告、通胀以及零售销售等数据表现强劲,美联储加息预期升温,美元指数连续攀升,本月迄今已上涨2.5%。

Monex外汇分析主管Simon Harvey表示:“美元连续第四周上涨,突显出市场形势的180度大转弯,本周的数据继续突显美国经济强劲及其潜在通胀驱动因素。”

Harvey补充说,市场可能会等待美联储发表更多评论和2月数据,以重新定价进一步加息。

投资者预计美国利率将在7月份达到5.35%的峰值,并在年底前保持在5%以上,他们已经打消了今年大幅降息的预期。

Harvey称,“市场处于观望状态,美元持稳,动能主要推动主要货币对小幅波动。”

贵金属方面,随着美元上扬,现货黄金扩大跌幅至逾0.5%,日内最低触及1808.94美元,较日高回落近19美元。

(现货黄金30分钟走势图,来源:FX168)

道明证券分析师指出,在个人消费支出数据走强且消费者支出强劲的情况下,风险市场受到打击。随着市场对美联储加息的预期进一步提高,硬着陆的几率也在增加。这对贵金属和贱金属来说都是坏消息。

盛宝银行(Saxo Bank)大宗商品策略主管Ole Hansen表示,黄金正试图在1820美元附近找到支撑,但受强劲的个人消费支出数据影响,金价可能继续向1776美元下滑。

“在经历了早就该出现的调整后,市场正在寻求企稳,这种调整已经持续了三周。”

Kinesis Money分析师Rupert Rowling在一份报告中称,“尽管短期内金价可能继续小幅下跌,但中期前景看起来更有希望,尤其是考虑到美元已经见顶。”

股市方面,美股周五大幅下跌,此前美联储首选的通货膨胀指标显示,上个月的物价上涨超过预期。

道琼斯工业股票平均价格指数下跌472点,跌幅1.4%。标准普尔500指数和纳斯达克综合指数分别下跌1.6%和2.0%。

(道指30分钟走势图,来源:FX168)

波音公司股价下跌超过4%,此前该公司因机身问题暂时停止交付787梦想飞机。微软和家得宝的股价跌幅也超过1%。

不过,B. Riley的首席市场策略师Art Hogan预计市场不会持续低迷。

“本周市场相当紧张,因此任何令人失望的数据都将产生巨大影响,正如我们在早期走势中看到的那样,”Hogan称。“其可能会测试近期的低点,但我不认为它会把我们推向新的低点。我认为这进一步证实了美联储可能会加息至5%和5.25%,这是市场共识。”

“因此,我认为这不足以说2023年的反弹已经结束。我不这么认为。我认为很多因素已经体现在我们对货币政策的预期中。”

本周,主要股指势将收跌。截至周五开盘,标准普尔500指数下跌1.64%,势将录得自去年12月16日以来最糟糕的一周。道琼斯指数本周下跌近1.99%,并将连续第四周下跌。纳斯达克指数下跌1.67%,这将是三周来的第二周下跌。