FX168财经报社(香港)讯 美元再次获得经济数据的提振,美国申请失业金人数保持低迷,劳动力供应没有以任何有意义的方式增长,市场现在正在适当地消化更高的通胀,准确定价美联储将不得不持续加息。但隔夜亚特兰大联储主席博斯蒂克(Raphael Bostic)一句今夏可能暂停加息,促使金融市场掀起购买狂潮,投资者纷纷注视万物反弹的反美元交易能否卷土重来。

美国上周初领失业金人数报19万,预期19.5万,前值19.2万。美国上周续领失业金人数报165.5万,预期166.5万,前值166万。美国去年第四季非农生产力修正值报1.7%,预期2.6%,前值1.4%。美国去年第四季非农单位劳动力成本修正值报3.2%,预期1.6%,前值2.0%。

投行Jefferies对此解释,无论申请失业金人数保持低迷的原因是什么,最重要的是劳动力供应没有以任何有意义的方式增长,而且没有证据表明这种情况会很快改变。

GuideStone Capital Management总裁兼投资长David Spika称:“金融市场现在正在适当地消化更高的通胀,以及更高的终点利率对经济产生的影响,准确定价美联储将不得不持续加息。”

富国银行推迟对经济衰退的预测,现在预计下半年将出现经济衰退,并表示预计利率将在更长时间内保持高位。该行分析师指出:“我们已降低标普的2023年底目标价,并将联邦资金利率的目标区间上调至5.25%至5.5%。”

没错,经济数据一出,美国股市疲软走跌,但这并没有为美元指数形成永久的保护层,因为紧接着的博斯蒂克发言,再次掀起市场震荡。

博斯蒂克释出鸽派信号,支持美联储3月加息25个基点,并且预期美联储可能在今夏暂停加息。他坚定支持加息25个基点,因为央行谨慎行事是明智之举,在美联储可以暂停加息之前,可能只需要再加息2次。

“缓慢而稳定的加息幅度将是适当的行动方案,我们现在正处于一个应保持谨慎的时期,部分原因是联准会去年快速加息的滞后影响,可能很快就会冲击经济。”

博斯蒂克继续补充:“如果数据强于预期,美联储就需要调整对未来利率走势的预期,我对这种可能性抱持开放态度。终点利率有可能要更高,由于消费者支出强劲,劳动力市场仍然相当紧俏,这表明经济实力可能比人们想像的要强一些,这意味着我们可能需要做更多的工作。”

他认为,美联储已将利率从一年前的接近零提高到2月份的4.5%至4.75%的限制性水平,预测本轮加息循环可能接近终点,美联储可能在今年夏季中后期暂停加息。他不希望紧缩政策反复出现,建议一旦美联储暂停加息,应保持利率不变直到2024年。

博斯蒂克谈话促使市场情绪为之大振,标普、那指和费半指数周四上演逆转行情,美股主指全数收红。

ZeroHedge分析文章提到,博斯蒂克的新闻标题引发了购买狂潮,但针对暂停加息的说法,认为是愚蠢的,因为那不是“枢轴”并且已经被计入价格,也因为这就是博斯蒂克实际上所说的:“美联储在加息方面还有路要走。”

“如果经济显示出更多实力,可能需要更高的利率端点。”

而且作为提醒,博斯蒂克并不具有投票权。STIRs市场并未对博斯蒂克做出让步,3月加息50个基点的可能性为25%,5月锁定25个基点,6月再次加息25个基点的可能性为70%。

(来源:ZeroHedge)

股票在道琼斯指数领先,以及纳斯达克和标准普尔的情况下起飞,小型股滞后。

(来源:ZeroHedge)

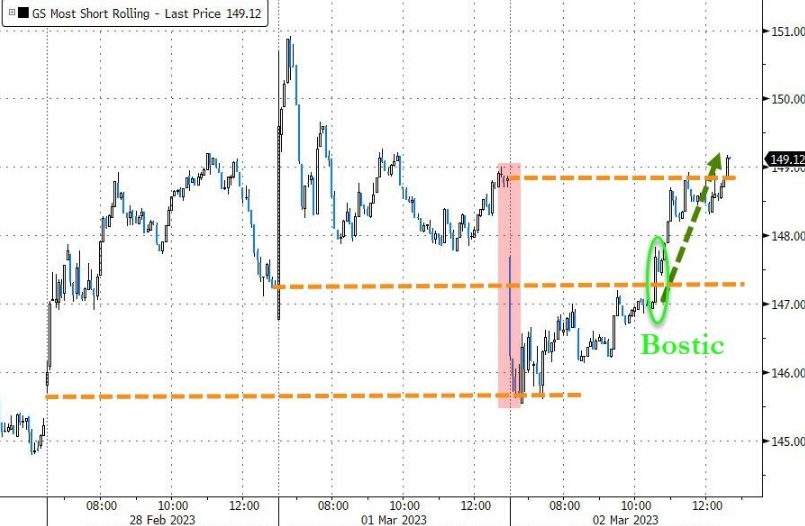

0DTE玩家再次点燃了后博斯蒂克的购买狂潮,看跌期权主导了正伽马推动,尽管也有看涨期权买入。

(来源:ZeroHedge)

0DTE的点火也引发了更传统的股票轧空。

(来源:ZeroHedge)

正如博斯蒂克所说,QQQ中的0DTE行为与大规模的电话销售震荡非常不同。

(来源:ZeroHedge)

纳斯达克指数重新站上200日均线。

(来源:ZeroHedge)

标准普尔指数回升至200日均线上方,机器将其一路推回至50日均线上方。

(来源:ZeroHedge)

道琼斯指数反弹至100日均线。

(来源:ZeroHedge)

今天VIX跌破20,但脱钩可能是由短期期权的成交量主导驱动的。

(来源:ZeroHedge)

Skew这周也崩溃了。

(来源:ZeroHedge)

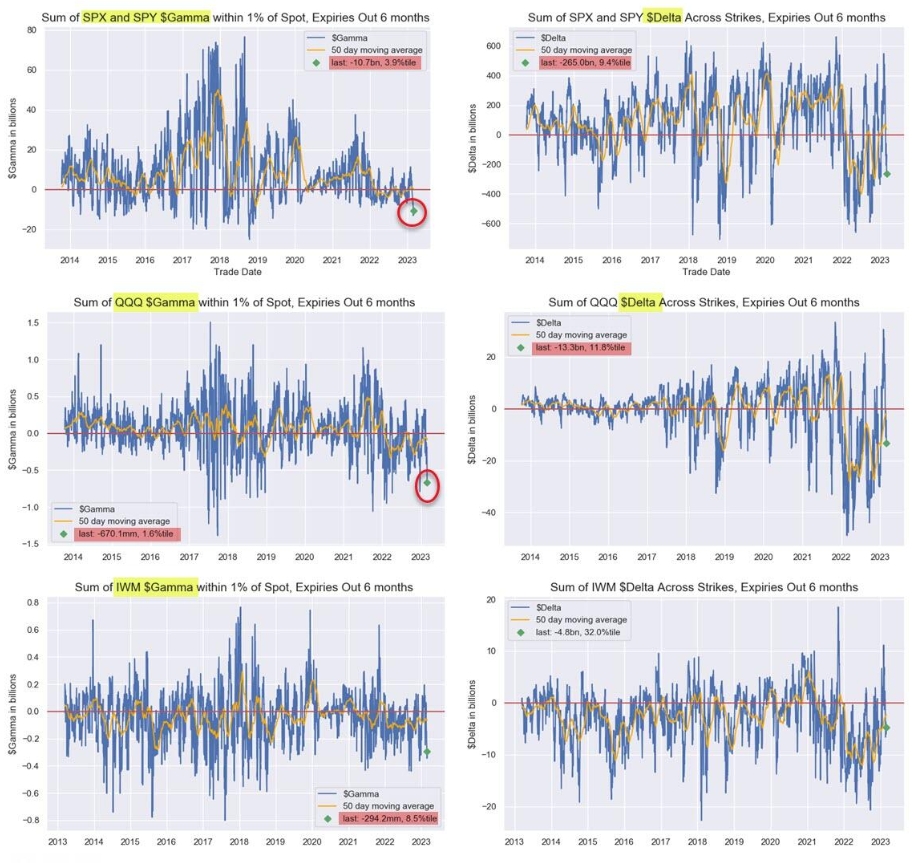

但正如野村证券的Charlie McElligott指出忽略反弹,股票越来越接近下行的加速流风险,从较长期的交易商期权定位,因为市场进入“空头Gamma/空头Delta”位置,以及CTA Trend进一步抛售近几个月有意义的多头全球股票敞口潜力。

(来源:ZeroHedge)

与此同时,市场对美联储最终利率的预期今天首次达到5.50%,并且现在完全没有考虑到2023年降息,在博斯蒂克发表评论后逐渐消退。

(来源:ZeroHedge)

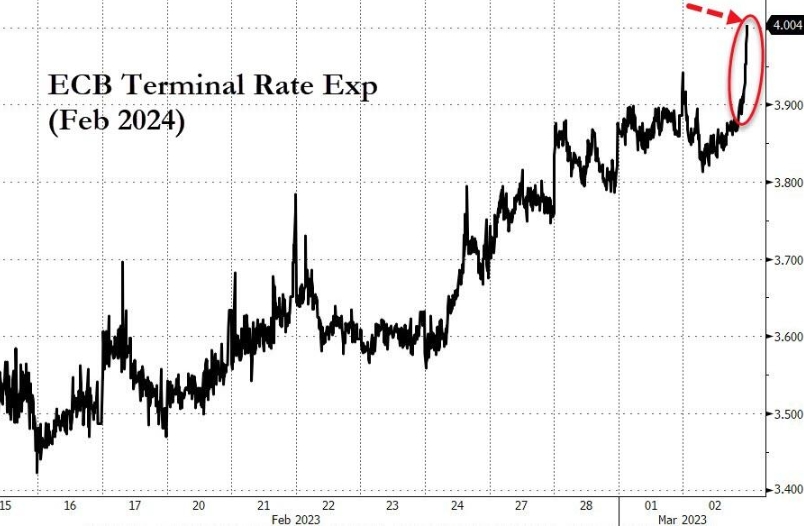

欧洲央行终值利率的预期因CPI数据公布而升温,首次突破4.00%。

(来源:ZeroHedge)

在强劲的欧盟通胀数据公布后,美国国债收益率全线走高。本周,腹部表现不佳,长期和2年收益率涨幅最小。

(来源:ZeroHedge)

30年期国债收益率自去年11月以来首次突破4.00%。

(来源:ZeroHedge)

对于刚刚起步的房地产市场复苏来说,问题更大,一切都结束了,30年房贷利率重回7.00%以上。

(来源:ZeroHedge)

在离开债券领域之前,请考虑自互联网泡沫高峰期以来6个月的国库券对股票而言并没有这么便宜。

(来源:ZeroHedge)

鉴于过去一周流入的3大ETF都是短期国库券,似乎有不少人有同样的想法。

(来源:ZeroHedge)

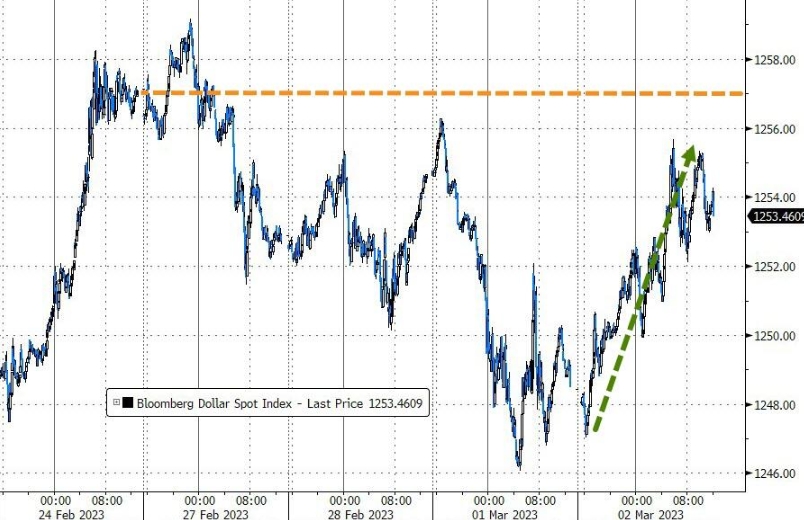

美元上涨,忽略了股市显然从博斯蒂克那里听到的鸽派。

(来源:ZeroHedge)

油价收高,WTI高于78美元。

(来源:ZeroHedge)

黄金窄幅震荡走低。

(来源:ZeroHedge)

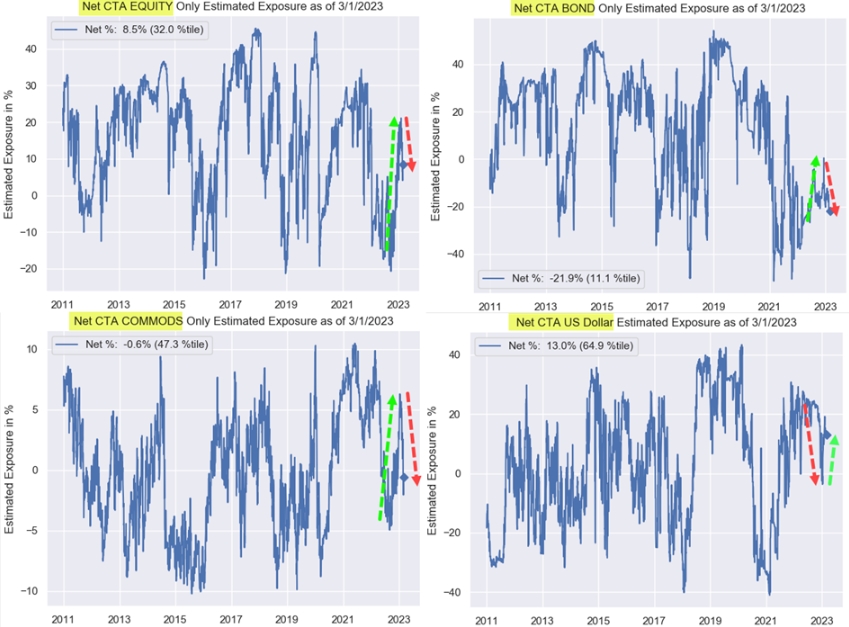

最后注意到,在1月份的枢轴恐慌定位之后,最近几天CTA敞口在所有资产类别中都发生了逆转。

(来源:ZeroHedge)

1月的“万物反弹”和“反美元”交易会不会很快卷土重来?接下来的3周有就业人数、CPI和FOMC地雷,将给予更明确的定位。

(来源:ZeroHedge)

总结来说,2023年美国股票开始表现得像“股票”,而不是简单地代表整个市场,市场在战术上押注“选股者”。2023年可能会为选股者带来新的市场范式,因为“历史数据表明,更高的利率可能会为对冲基金回报和阿尔法生成创造更多肥沃的机会,标志着量化宽松时代带来的挑战发生了转变”。