FX168财经报社(香港)讯 随着美国债务上限问题持续引发市场担忧,交易员们正在给美国债务违约的风险进行定价。

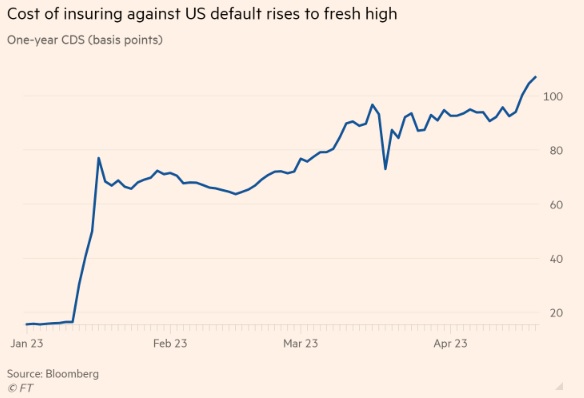

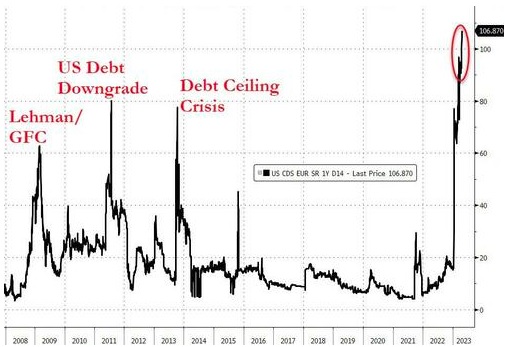

彭博社数据显示,一年期美国主权信用违约互换(CDS)的价格已从年初的15个基点飙升至106个基点,这是至少自2008年以来的最高水平。

(一年期美国主权CDS飙升至2008年以来新高 图片来源:《金融时报》)

目前的美国一年期CDS甚至远高于2011年的水平。当年8月5日,美国两党围绕债务上限的对峙导致标准普尔将美国的信用评级从AAA下调至AA ,一年期主权CDS一周内跳升至80基点上方。

眼下的情况与当时如出一辙,美国政府就提高最高联邦借款上限的谈判目前陷入僵局。

(图片来源:Zerohedge)

三菱日联金融集团(MUFG)全球市场研究主管Derek Halpenny表示:“考虑到美国的政治分歧,当前的债务上限背景即使不比2011年更糟糕,也是非常相似的。”

CDS这一衍生品的作用类似于保险。如果一家公司或一个国家在未来12个月内无法偿还借款,CDS的持有者就能得到赔偿,因此它可用来衡量市场对债务发行者违约的预期。

英国《金融时报》称,一年期美国主权CDS的飙升凸显出,投资者正在采取行动防范美国政府的违约风险或从中获利,尽管目前违约的可能性仍然很低。

分析师表示,一年期掉期市场规模相对较小,流动性较差,因此难以用来衡量市场对美国违约的预期。

荷兰国际集团(ING)分析师表示,即便如此,信用评级最高的国家的CDS交易通常在25至50个基点之间。

ING欧洲利率主管Antoine Bouvet表示:“人们显然认为,美国的违约风险比大多数(其它国家)高得多。”

他指出,意大利、英国和希腊的同等CDS目前分别为39、14和46个基点。

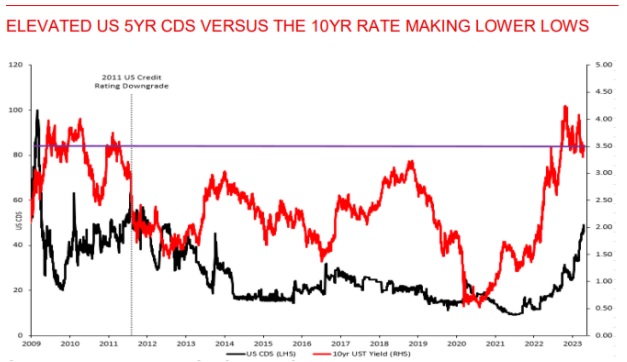

事实上,5年期美国CDS——交易最广泛的债务保险形式——的价格本月也达到10多年来的最高水平,达到50个基点。

Halpenny说道:“正如我们的研究所示,5年期美国主权CDS已飙升到2011年以来的新高,而10年期美债收益率则保持在3%-4%区间。”

(图片来源:三菱日联金融集团)

低于预期的4月份税收收入只会加剧这些担忧,将所谓的“X日期”(即美国财政部资金告罄的日期)提前到来。

上月三家银行倒闭后,现金充裕的货币市场基金在截至4月19日的一周内出现了690亿美元的资金流出,原因是美国人急于赶在最后期限前向美国国税局(Internal Revenue Service)缴税。

丹斯克银行(Danske Bank)分析师表示,美国财政部目前的现金余额约为2500亿美元,这意味着“X日期”最早可能在6月初到来,比此前估计的7月至9月“早得多”。

丹斯克银行补充称:“在明年冬天的下一轮预算谈判之前,暂停提高债务上限的可能性开始越来越大。”

当被问及债务违约的潜在后果时,美国总统拜登(Joe Biden)直言不讳。他在1月份表示,对国家债务的违约将是“一场灾难”,超过“美国发生过的任何金融事件”。

随着美国政府债务大限越来越近。高盛(Goldman Sachs)首席经济学最新报告指出,4月美国政府税收不及预期或使债务上限危机从7月提前至6月,金融市场将加大对债务上限风险的押注。