FX168财经报社(北美)讯 旷日持久的债务上限之争可能将美国经济推入衰退,而政府债务违约可能引发严重的金融危机。

美国国会议员正在就提高联邦政府的债务上限进行谈判,他们可能只有几天的时间来采取行动,否则僵局就会影响到经济。

美国财政部长珍妮特·耶伦(Janet Yellen)表示,到6月1日,政府可能无法按时支付账单。在这种情况下,财政部可以停止支付联邦雇员或退伍军人的工资等款项。

在最坏的情况下,无法偿还美国国债持有人可能引发严重衰退,导致股价暴跌,借款成本飙升。美国国债是全球金融体系的关键。

许多经济学家预计美国不会遭遇历史上的首次违约。但他们概述了这种僵局可能对经济和金融体系产生的三种潜在影响,其从不太严重到极其可怕,具体如下:

场景1:最后一刻达成协议

由于利率上升,经济已经在放缓,许多预测者预计今年会出现衰退。标普全球市场情报(S&P Global Market Intelligence)首席美国经济学家Joel Prakken表示,在国会议员争论不休之际,不确定性可能导致消费者、投资者和企业缩减开支,从而增加经济衰退的可能性。

工人们不太可能失业,但经济前景的不可预测性可能会导致他们推迟购物。

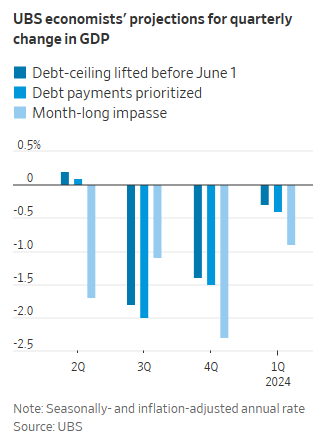

(图源:瑞银)

随着6月1日的临近,股价可能开始下跌。Prakken说,2011年,国会在最后期限前几个小时才达成协议提高债务上限,股市的下跌幅度如此之大,以至于花了几个月的时间才恢复。此次危机导致美国的信用评级被下调。

“即使我们在资源耗尽前达成协议,不确定性仍可能产生影响经济成长的遗留效应,”Prakken表示。

标普全球市场情报3月份预计,与2011年类似的金融动荡可能会使今年第四季美国国内生产总值(GDP)同比增速放缓至0.1%,否则预计将增长0.6%。

场景2:在最后日期之后达成协议

经济学家预计,如果谈判延续到6月1日之后,金融市场的反应将更加激烈,因为违约的可能性看起来更加真实。

安永(Ernst & Young)首席经济学家Gregory Daco表示,6月1日“冲击往往会加速”。

如果消费者的退休金和投资账户突然缩水,他们可能会大幅削减支出,而支出是美国经济的命脉。企业可能会暂停招聘和投资计划。

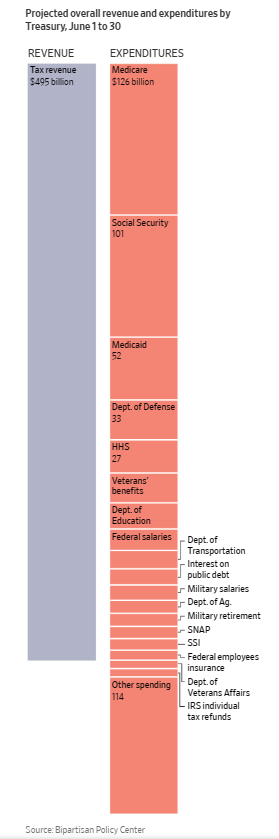

在6月1日和任何拖欠的款项之间可能存在一个窗口期。耶伦写道,财政部耗尽现金的实际日期可能比预计的晚几天或几周。两党政策中心(Bipartisan Policy Center)预计,财政部6月份的支出为6225亿美元,而税收收入为4950亿美元。这些资金流入和流出的确切时间会影响现金储备。

(财政部6月1日至30日预计的总体收入和支出,资料来源:两党政策中心)

另一种可能性是,在短期内,政府优先支付债务,而不是社会保障福利等其他事项。瑞银(UBS)的经济学家说,这将对经济产生显著影响,但不像债务违约那么严重。

他们估计,在这种情况下,第三季GDP将以2%的年率收缩,第四季将进一步萎缩。雇主将在今年下半年裁员25万人。

经济低迷的一线希望是:通胀可能会像美联储希望的那样下降。央行还可能降息,以帮助抵消部分经济疲软。

场景3:无协议

如果没有达成协议,政府在数天或数周内无法支付所有账单,后果将非常严重。

布鲁金斯学会(Brookings Institution)经济学家Wendy Edelberg表示:“全球金融体系将出现混乱,因为美国国债太重要了。”“当每个人都在为自己设定基准的事情被证明是最危险的事情之一时,会发生什么?”

安永的Daco表示,违约将引发比2007-09年衰退更严重的衰退。

随着投资者抛售并可能永久减持美国国债,美国国债的价值将会下降。逾期付款将扰乱数万亿美元的全球短期美元借款流动,而这对银行和企业如何为运营提供资金至关重要。

投资基金、公司和银行都持有美国国债。它们不断下跌的价值将重创资产负债表。最近的银行挤兑是由美国国债价值下跌引发的,如果出现违约,降幅可能会大得多。

分析师还表示,许多投资者将逃离各种风险资产。白宫的一份报告说,在接下来的几个月里,股市将暴跌45%,失业率将飙升5个百分点。瑞银表示,长达一个月的僵局将导致经济连续四个季度收缩。

国债收益率会影响整个经济的利率,因此消费者可能会看到信用卡债务、抵押贷款和汽车贷款的利率大幅上升。

白宫的报告称,与2020年新冠疫情引发的经济衰退不同——当时经济减少了2000多万个就业岗位,但政府投入了数万亿美元的刺激计划——华盛顿将无法提供支持。