经济学人的文章说,西方央行的加息,没有像意想之中一样引发房地产市场的混乱。

Photo byDillon KyddonUnsplash

澳大利亚的房价在过去三个月里一直在上涨。在美国,一个备受关注的住房价值指数,从1月份的低点上升了1.6%,房屋建筑商的股价表现是整个股票市场的两倍。在欧元区,房地产市场看起来很稳定。

摩根大通银行的分析师在最近一份关于美国的报告中写道:"从现在开始,住房对GDP增长的大部分拖累,应该是微不足道的。"

高盛分析师在一份关于韩国的报告中写道:"我们认为,最近房地产市场下滑对私人消费的负面拖累峰值,可能已经过去。"

经济学家们曾预计会有一场房价大屠杀。

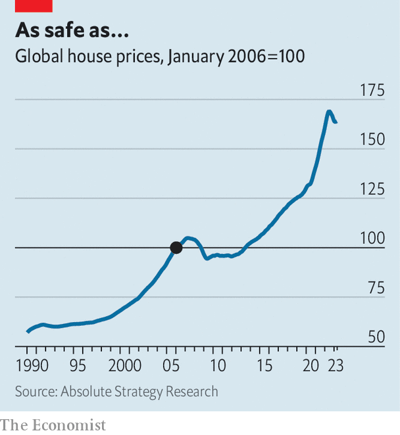

2022年3月,也就是美联储开始加息以应对通货膨胀的那个月,富裕国家的房屋平均价值比五年前高出41%。房价从2007-09年的金融危机中反弹,然后在大流行期间飙升。

从那时起,央行的政策利率在全球范围内平均上升了百分之三点多,抵押贷款的成本增加,经济增长放缓。

全球房价肯定已经下降了,比最近的峰值低了3%,或者在经过通货膨胀调整后低了8-10%。这与19世纪末以来的平均修正相一致。

然而,这次真有点不同,因为是在和大流行期间的房价繁荣相比,当时的房价以有史以来最快的速度上涨。结果是,实际房价仍然比2019年的水平高出很多。

许多千禧一代和Z世代的人,曾梦想着崩盘会让他们买下自己的第一套房子,现在他们很失望。

在典型的全球住房不景气期间,一些国家的日子会很煎熬。2008年金融危机后,爱尔兰的房价下降了一半。美国的房价下跌了20%。这一次,之前表现不佳的国家和地区表现得更好。在旧金山,由于科技界人士纷纷迁往佛罗里达州和德克萨斯州,房价比高峰时下降了十分之一。

然而,现在已经停止了下跌,平均房价仍然会让你不得不掏110万美元。

在澳大利亚,2020-21年的房价疯涨,现在已经下降了7%。但是,正如最近的一次拍卖所暗示的,市场正在恢复。

悉尼海港边上的深水湾(Double Bay)的一套两居室平房,最近叫价400万澳元。拍卖商吹嘘说,这个房产是个 "绝佳的机会,可以来增加很多价值"。我来翻译一下:这房子想升值,你们得好好装修一下。

这并没有阻止那些在门外挤来挤去的富豪们。竞价是疯狂的,槌子最终以超过600万澳元的价格落下。

与以往的房地产萧条相比,没有任何迹象表明,房价下跌已经造成了金融问题。银行似乎并不担心不良抵押贷款大增。他们手里的高风险贷款较少,也没有像2008年一样大肆兜售不负责任的次级贷款和债券。

在新西兰,抵押贷款的拖欠已经上升,但仍然低于大流行前的标准。在美国,单户抵押贷款的拖欠情况最近达到了金融危机后的最低水平。在加拿大,拖欠抵押贷款的比例接近历史最低点。

房地产的困境似乎也没有扼杀经济。疲软的住房投资确实正在拖累经济增长,但影响很小。

在以前的房地产萧条中,建筑工人的数量在劳动力市场的其他部分疲软之前就已经急剧下降了。然而今天,对他们的需求仍然红火。在韩国,建筑业的就业率从其大流行的高点略有下降,但现在似乎又在增长。在美国,建筑业的就业率每年上升2.5%,与长期平均值一致。在新西兰,建筑业的空缺率远远高于历史水平。

三个因素解释了富裕世界令人惊讶的住房复原力:移民、家庭财务和偏好。

首先是移民,这在整个富裕世界都打破了记录。在澳大利亚,净移民人数是大流行前水平的两倍,而在加拿大,净移民人数是以前高点的两倍。

新移民的需求正在支持市场。研究表明,每有10万名净移民到澳大利亚,房价就会提高1%。在伦敦,许多新移民来到英国的第一个港口,去年新租房的租金上涨了16%。

第二个因素是强劲的家庭财务状况。

由于危机后的抵押贷款法规,将信用较差的买家拒之门外,较富裕的人推动了住房的蓬勃发展。2007年,美国的抵押贷款者的信用评分中位数约为700分(中等水平),但在2021年,接近800分(相当不错)。

更富裕的家庭可以更容易地吸收更高的抵押贷款利率。但许多借款人也用固定利率锁定了过去低利率。从2011年到2021年,整个欧盟的可变利率抵押贷款的份额,从接近40%下降到不到15%。即使利率上升,整个富裕国家的偿债支出与收入的平均比例,仍然低于大流行前的标准。

因此,与以前的经济衰退时期相比,不得不缩小规模或出售的家庭较少。

大流行本身也发挥了作用。在2020-21年,许多家庭大幅削减了消费,导致积累了价值数万亿美元的大量 "超额储蓄"。这些储蓄也缓冲了家庭对更高利率的冲击。

高盛公司的分析表明,各国的超额储蓄存量与房价的弹性之间存在正向关系。加拿大人在大流行期间积累了大量储蓄,与预期相反,房价最近已经稳定下来。瑞典人积累的现金较少,而他们的住房市场则要弱得多。

第三个因素与人们的偏好有关。

英格兰银行发表的研究表明,人们住房需求正在变化,可能包括更喜欢在家办公,或者喜欢独立屋而不是公寓的渴望,解释了大流行期间英国房价增长的一半原因。

在许多国家,包括澳大利亚,平均家庭规模已经缩小,这表明人们不太愿意与人合住。而在通货膨胀率较高的时候,许多人可能希望投资于实物资产,如房产和基础设施,这些资产能更好地以实际货币保持其价值。

所有这些都可能意味着住房需求仍将高于大流行之前的水平,限制了价格的潜在下跌。

住房萧条可能只是被推迟了吗?也许吧。

过去的一些房价下跌,包括在19世纪末,是磨人而不是壮观的。央行家们也可能有意提高利率或将其保持在高位,直到较高的货币成本真正开始产生影响。让房主感到更穷是央行逼着他们削减开支的一种方式,慷他人之慨是央行减少通货膨胀的老毛病。

然而,我们有理由相信最坏的情况已经过去。

在去年达到历史最低点之后,整个富裕世界的消费者信心正在回升。家庭平均而言仍有大量的超额储蓄。住房的结构性短缺意味着,如果有人不能购买,几乎总是有人愿意。

而且,几乎没有迹象表明人们正在失去对家庭办公室和在家中健身的兴趣。房地产的繁荣可能已经结束了,但却是在遮遮掩掩,而不是大鸣大放。