FX168财经报社(香港)讯 由于中国政府的温和刺激令投资者感到沮丧,中国资产的跌势正在进一步加剧。

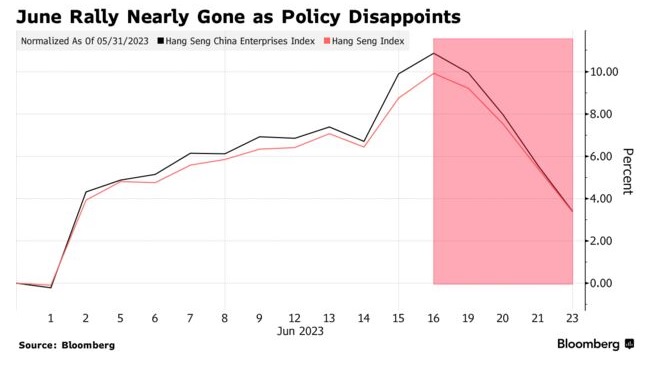

由在香港上市的中国企业组成的恒生中国企业指数(Hang Seng China Enterprises Index)上周暴跌逾6%,创下3月份以来的最大跌幅。

截至上周三,中国内地股市的沪深300指数(CSI 300 Index)下跌2.5%,之后市场因假期休市。人民币也跌至去年11月以来的最低水平,分析师预计还会进一步下跌。

周一股市重开时,内地交易员几乎没有理由感到乐观。端午节期间,中国的旅游支出低于疫情前的水平,突显出消费放缓。

中国乘用车协会(Passenger Car Association)周末发布的初步估计显示,6月份乘用车销量预计将同比下降5.9%。

在中国经济失去动力的情况下,有关部门没有增加重大政策支持,这也导致悲观情绪正在弥漫。

北京方面明确表示,任何宽松政策都将是有针对性和有步骤的,告别推动杠杆购买和推高资产价格的大规模刺激政策——中国领导人决心不再重蹈覆辙。

法国巴黎银行资产管理公司(BNP Paribas Asset Management)亚洲及全球新兴市场股票主管Zhikai Chen表示:“在我看来,这是一种预期错配。这是一个非常尴尬的局面,仓位很轻,估值不高,但市场情绪非常悲观。”

由在美国上市的中国股票组成的纳斯达克金龙中国指数(The Nasdaq Golden Dragon China Index)上周五重挫2.7%,以8.6%的跌幅结束上周交易,这是自3月份以来的最大跌幅。该指数在此前三周连续上升,从两个月的暴跌中恢复过来。

(图片来源:彭博社)

摩根士丹利(Morgan Stanley)量化团队的一项分析显示,5月和6月,积极的只做多基金经理仍是中国成长型和科技股的净卖家。与此同时,研究小组发现,对冲基金一直在增加看跌押注,因为6月份该群体的未偿空头头寸增加32%。

(图片来源:摩根士丹利)

诚然,中国一直在推出刺激经济的措施,包括一系列降息和延长对购买清洁能源汽车的消费者的税收优惠。然而,市场对此反应平平,因为交易员怀疑这些措施能否重振经济。

彭博社评论称,中国经济受到创纪录的债务水平、全球需求放缓,以及多年来不可预测的政策变化令企业和消费者信心疲软的拖累。

新加坡银行(Bank of Singapore Ltd.)投资策略主管Eli Lee表示:“这说明,尽管政策宽松,今年迄今为止市场仍无法实现持续反弹。政策制定者采取的渐进式宽松措施,因为他们仍决心遏制经济中杠杆率的长期上升,可能不会起到什么作用。”

这并非说多头已经放弃。高盛集团(Goldman Sachs Group Inc.)策略师Kinger Lau在6月19日的一份报告中说,鉴于估值不高,中国股市的战术交易窗口“再次打开”。

高盛策略师门建议购买政策宽松的受益股,以及人工智能主题和国有企业股。MSCI中国指数目前的预期市盈率为10.1倍,低于约12.1倍的五年平均水平。