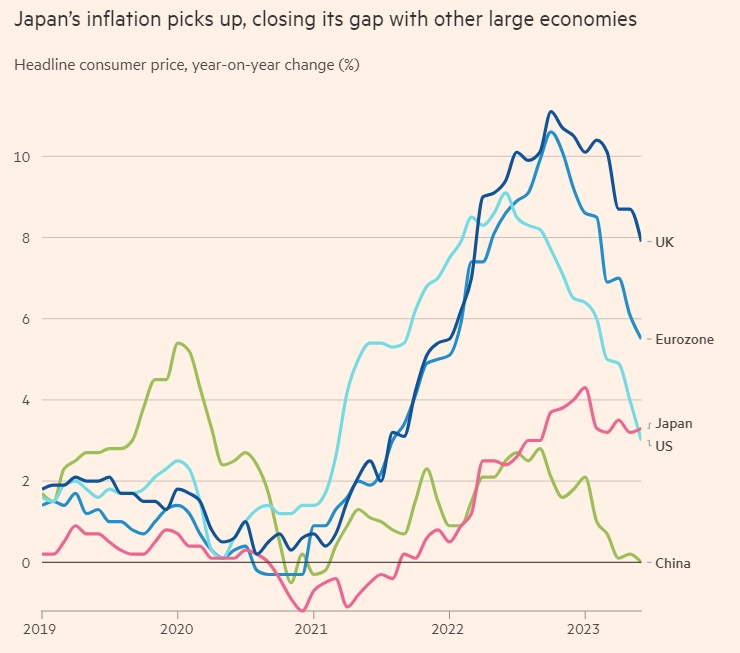

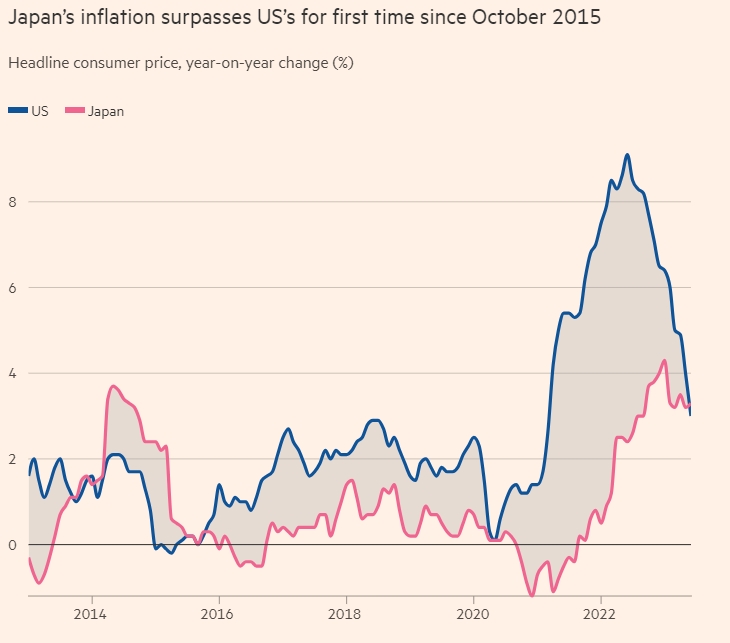

FX168财经报社(香港)讯 过去30年时间里,日本长期和通货紧缩作斗争。事实证明,日本面临的价格压力比市场预期的更广泛,且更棘手。日本6月份总体通胀率升至3.3%,8年来首次超过美国物价升幅。这增加了日本央行的压力,该央行下周将召开会议,面临投资者要求其放松超宽松货币政策的呼声。

日本仍然是世界上唯一实行负利率的央行,这战略的任何逆转都将对全球金融市场产生巨大影响。不仅仅是日元将遇到拐点,对美国国债投资者、亚洲区其他国家的外汇市场、传统股市交易员而言,这将会掀起一场大风暴。

周五公布的数据显示,总体消费者价格指数(CPI)和核心不包括生鲜食品的年通胀率,从5月份的3.2%上升至6月份的3.3%。这一上涨主要是由于水电费上涨,符合市场预期。

相比之下,美国的通胀率为3%,美联储在2022年初将基准利率从接近于零的水平,提高到5-5.25%。周五的数据显示,日本的总体通胀率自2015年10月以来首次高于美国。

(来源:Financial Times)

日本央行认为,需要采取宽松措施来支持经济,因为该国的通胀并非由强劲的潜在消费需求驱动,并且会随着进口大宗商品成本下降而放缓。6月份数据中,所谓的核心CPI剔除能源和食品价格,与其他国家使用的核心CPI指标最相似,从4.3%下降至4.2%,表明这种放缓的情况真实发生。

但第一生命研究所首席经济学家Yoshiki Shinke表示,下降的速度存在不确定性,企业更愿意将更高的成本转嫁给消费者,而且大企业提高工资。

Shinke表示:“如果是典型的成本推动型通胀,随着时间的推移,价格可能会大幅下跌,但价格趋势的持续时间可能会比预期长得多。日本的通胀率达到3-4%,显然已经不再低了。”

(来源:Financial Times)

本周早些时候,日本央行行长直田和男暗示,央行将在下周的政策会议上维持宽松措施。他表示:“距离可持续、稳定地实现我们2%的通胀目标还有一段距离。”

这些言论导致美元/日元走高,因为市场降低了日本央行将调整收益率曲线控制(YCC)政策的预期。该政策是日本央行在2016年率先推出的一项政策,将基准10年期日本政府债券的利率限制在约0%。

尽管如此,瑞银(UBS)经济学家Masamichi Adachi表示,他预计日本央行下周将扩大政府债券的交易区间并上调通胀前景。他指出,即使没有持续达到央行2%的目标,潜在通胀仍然上升。

2022年12月,日本央行表示将允许10年期债券收益率在其零目标上下50个基点的范围内波动,较之前的25个基点有所扩大。