FX168财经报社(北美)讯 周四(8月3日),美国公布的ISM和Markit服务业PMI均表现不及预期,美元指数自四周高点持续回落;在苹果和亚马逊公布财报以及周五的非农就业报告出炉之前,美股走势谨慎,在平盘附近徘徊。眼下,市场上有关美股是时候进行回调的预期开始升温,而“恐慌指标”VIX指标的回升进一步加强了这一预期。

美国经济主要增长引擎正“熄火”

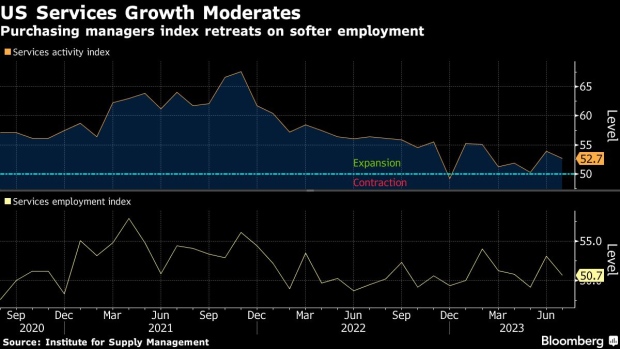

7月份,美国服务业活动的扩张速度更为温和,部分原因是就业增长放缓。

周四公布的数据显示,美国供应管理协会(ISM)7月份服务业采购经理人指数(PMI)下降1.2点,至52.7。该指数高于50意味着扩张,不过最新数据略低于预期的53以及前值的53.9。

(图源:彭博社)

美国供应管理学会(ISM)服务业就业指数显示,7月就业人数不足。商业活动和新订单的增长有所放缓,不过这些指数继续显示出消费者对服务业的强劲需求。订单积压量自2月份以来首次扩大,出口也以健康的速度增长。

上个月有14个行业报告增长,包括建筑、住宿和食品服务。

ISM服务业调查委员会主席Anthony Nieves在一份声明中称:“多数受访者对商业环境和整体经济持谨慎乐观态度。”

虽然制造业在利率上升和消费者支出偏好转变的重压下挣扎,但服务业已被证明具有更强的弹性。

尽管低失业率和持续的工资增长支撑着家庭支出,但通胀压力一直在缓解。尽管如此,美联储离其通胀目标还有很长的路要走,而且经济的弹性可能会使价格压力继续升高。

分项指标显示,物价指数升至三个月来的最高点56.8,但总体上已恢复到大流行前的水平。该报告确实表明,服务业雇主正在为招聘踩刹车,就业指数降至50.7。

在此之前15分钟公布的另一项服务业PMI也逊于预期:美国7月Markit服务业PMI终值 52.3,预期52.4,前值52.4。

标普全球市场情报首席商业经济学家Chris Williamson表示,服务业仍然是美国经济增长的主要引擎,但有迹象表明,在逆风加剧的情况下,这台发动机正在熄火。7月份商业活动的增长速度是2月份以来最慢的,由于新业务增长大幅减少,扩张速度从5月份的近期峰值进一步下滑。国内客户的需求增长减弱,这通常与生活成本上升和加息有关。由于担心经济好转势头减弱,企业对前景的乐观程度大大降低,并因此减少了招聘人数。

日内稍早公布的初请失业金人数符合预期:美国至7月29日当周初请失业金人数为22.7万人,预期22.7万人,前值22.1万人。

由于劳动力市场状况依然紧张,上周初请失业金人数略有上升,而7月份裁员人数则降至11个月以来的最低水平。自2022年3月以来,劳动力市场基本经受住了美联储525个基点的加息。今年的初请人数处于19.4万至26.5万区间的下限,部分原因是难以根据季节性规律调整数据。

汽车制造商通常会在7月份让工厂停工以重新装配新车型,但这些临时停工并不总是在同一时间发生,这可能会使政府用来从数据中剔除季节性波动的模型出现偏差。尽管如此,由于雇主们在疫情期间竭力寻找劳动力,因此囤积了大量工人,整体劳动力市场依然稳固。劳动力市场走强和通胀消退使人们对经济避免衰退更加乐观。

由美国劳工统计局编制的政府就业报告将于周五公布。经济学家预计,7月份非农就业岗位将增加20万个,失业率将保持在3.6%的历史低点。

美元自高位回落 英镑震荡攀升

由于最新公布的PMI数据表现不及预期,美元指数自四周高位回落,而在英国央行下调升息幅度至25个基点后,英镑震荡攀升。

周三公布的数据显示,美国7月民间就业人口增幅超过预期,而美国财政部计划在第三季扩大国债标售规模,推高美国长期国债收益率,并提振美元。

巴克莱外汇策略师Lefteris Farmakis称,“在美国经济继续表现良好并避免硬着陆的情况下,全球其他地区都在苦苦挣扎,这样的环境将使美元走高。”

日内稍早,衡量美元兑六种主要货币的美元指数一度升至四周高点102.85,但随后自高位持续回落并刷新日低至102.36。

(美元指数30分钟走势图,来源:FX168)

有分析称,评级机构惠誉调降美国政府最高信用评级后出现的新一轮避险情绪可能导致一些避险买盘,而这反过来也为美元提供了支撑。

与此同时,英镑/美元最新微升0.01%,报1.2710,稍早一度触及6月30日以来的最低水平1.2624。此前英国央行决定将其关键银行利率上调25个基点,6月曾意外上调50个基点。

(英镑/美元30分钟走势图,来源:FX168)

“在经济成长数据好于预期的背景下,未来货币政策轨迹的相对差异促使英镑今年大涨,”Titan Asset Management首席投资官John Leiper表示。

“但最近,随着最新的通胀数据出炉,这种势头有所减弱……今天有迹象表明,央行在前进方向上变得更加放松。”

由于全球股市延续近期跌势,避险日元兑美元汇率上涨0.5%,至四周高点142.89。

尽管日本央行上周五放松了对利率的控制,但日元本周仍面临压力。政策制定者也迅速反驳了有关此举是央行即将退出超宽松政策的前奏的猜测。

“风险资产受到惠誉评级下调的影响更大,”CMC Markets市场分析师Tina Teng表示。“美元兑多数其他货币实际上走强,所有资产类别都出现避险交易。”

在亚洲其他地区,中国离岸人民币走强,此前周四公布的数据显示,7月中国服务业活动增速略有加快,不过投资者仍在关注中国政府在上周政治局会议后是否会出台进一步的支持措施。

美股基本持平 静待苹果和亚马逊财报出炉

标准普尔500指数周四基本持平,前一日创下4月以来最差单日表现,华尔街评估了最新的企业业绩,并试图摆脱债券收益率上升的影响。

标准普尔500指数持平,道琼斯工业股票平均价格指数上涨30点,涨幅0.1%。纳斯达克综合指数上涨约0.4%。

(标普500指数30分钟走势图,来源:FX168)

收益率飙升,基准10年期美国国债收益率在4.189%附近交易,为2022年11月以来的最高水平。利率上升令房地产板块承压,跌幅超过2%,而芝加哥期权交易所波动率指数(VIX)飙升至6月以来的最高水平。

Sit Investment Associates的投资组合经理Bryce Doty表示:“市场存在压力。”“随着收益率不断走高,这给股市带来了压力。”

许多华尔街人士还指出,在今年大部分时间进入上涨模式后,市场早就应该出现回调或小幅调整了。

Strategas技术和宏观研究主管Chris Verrone在周四的一份报告中表示:“过去几周,动能一直在悄然消退,这是几周前我们修正预感的原因。”“经验提醒我们,这类事件通常分为三步:突破、温和反弹、再次突破”,尽管长期趋势是上涨。

惠誉评级(Fitch Ratings)周二晚间下调美国信用评级的决定继续影响着美国国债,进而影响到美国股市。在美国财政部准备在第三季度发行1万亿美元新债之际,这让投资者对美国国债的看法变得更加复杂。

惠誉的决定受到了包括美国前财长萨默斯和摩根大通首席执行官戴蒙在内的观察人士的批评,但收益率却走高。

周三晚些时候,潘兴广场资本管理公司(Pershing Square Capital Management)创始人阿克曼(Bill Ackman)透露,他正在做空30年期美国国债。FactSet数据显示,30年期美国国债收益率上涨逾8.6个基点,至4.248%,有望收于去年11月以来的最高水平。较高的债券收益率会以较高的相对回报吸引投资者,从而给股票估值带来压力。

“美国财政部在逾两年半以来首次增加较长期国债季度标售规模的消息令股市,纳斯达克市场尤其受到惊吓,”Capitol Securities Management首席经济策略师兼董事总经理Kent Engelke表示。

美国最大的几家公司在本季度财报季的业绩好于预期后,股价一直难以做出积极反应,这提高了苹果(Apple)和亚马逊(Amazon.com)的门槛,这两家公司都将在收盘后公布业绩。

Evercore ISI的数据显示,迄今已公布业绩的368家标准普尔500指数成份股公司的平均股价反应为-0.7%。

所有这些因素加在一起,导致8月份的开局表现平平。8月份通常是一年中股市回报率最低的月份之一。标准普尔500指数周三下跌1.4%,为今年4月以来的最大跌幅,一些分析师认为,未来几天和几周,该指数仍有继续回落的空间。纳斯达克综合指数下跌逾2%,创下去年12月以来的最大跌幅。

“虽然下滑远未表明趋势出现重大逆转,但如果即将公布的美国数据,尤其是周五公布的美国就业报告,迫使市场人士上调美联储利率路径,那么修正可能会持续一段时间,”XM资深投资分析师Charalampos Pissouros表示。

“话虽如此,除了宏观经济和货币政策前景的变化,股票交易员可能会特别关注亚马逊和苹果的财报,它们定于今天收盘后发布。”

波动性突然骤升 股市回调在即?

随着股市连续第三天下跌,股市波动突然重新出现在雷达屏幕上。这对市场表现来说不是好兆头,自今年3月以来,市场还没有出现过5%或以上的跌幅。

周四美市上午盘中,有“恐慌指标”之称的VIX指数达到16.9,为两个月来的最高水平,较上周低点12.7反弹。虽然与历史水平相比,这一水平的绝对值仍较低,但本周的意外飙升可能会导致今年上涨背后的一些市场力量改变方向。

(图源:彭博社)

野村证券(Nomura)跨资产策略师Charlie McElligott周三在致客户的报告中称:“我们已经看到,一些条件终于可以决定一些机械抛售或去杠杆化风险。”他补充说,投资者需要开始考虑更大的市场波动冲击对波动性敏感的系统性策略的潜在风险。

关注风险和波动控制策略的投资者是近几个月来逢高买入股市的人之一,他们根据市场走势配置股市敞口。虽然这类投资者的买盘帮助标准普尔500指数回升至距离历史高点5%以内的距离内,但如果波动性上升迫使他们削减股票敞口,情况可能会相反。

瑞银集团(UBS Group AG)欧洲股票策略和全球衍生品策略主管Gerry Fowler表示:“市场预期的波动比我们预期的要小,因为它远远领先于领先指标所显示的信号。”“我们预计波动率在2024年之前不会飙升,但即便如此,随着宏观环境的恶化,它也应该高于市场目前的定价。”